Любая социально-экономическая система имеет три альтернативы своего существования: функционирование, развитие и кризисное состояние.

Функционирование организации – это поддержание жизнедеятельности, выполнение функций, определяющих сущностные характеристики субъекта хозяйствования.

Развитие – это приобретение нового качественного состояния, повышение эффективности функционирования рыночного субъекта, укрепление его жизнедеятельности в условиях изменяющейся внешней среды.

Кризис – это обострение противоречий (проблем) функционирования социально-экономической системы, будь то общественная формация, регион, корпорация или предприятие.

Кризисы вызываются не только субъективными, но и объективными причинами. Первые связаны с волюнтаризмом и ошибками управленцев, вторые – с объективными потребностями модернизации и реструктуризации, а также природными и другими чрезвычайными ситуациями. Последствиями кризиса может быть обновление и оздоровление организации или ее разрушение – банкротство. Различные последствия кризиса определяются его масштабами и характером, а также эффективностью антикризисного управления (т.е. пониманием антикризисным управляющим причин и последствий различных явлений, его умениями, навыками и ответственностью).

Существуют общие и локальные кризисы. Общие охватывают всю социально-экономическую систему, локальные – только ее часть. И общие, и локальные кризисы классифицируются на экономические, социальные, организационные, технологические, психологические и др.

В процессе функционирования на рынке предприятие вступает во взаимоотношения с различными рыночными субъектами: органами государственного управления, поставщиками материально-технических, трудовых и финансовых ресурсов, потребителями, и другими юридическими и физическими лицами. В процессе этих отношений предприятие берет на себя многочисленные обязательства: поставить в

определенный срок товар, исполнить в оговоренный период услугу, произвести платеж, выплатить неустойку и т.п. Все обязательства хозяйствующего субъекта подразделяются на внешние и внутренние.

К внешним обязательствам относится необходимость производства выплат поставщикам материалов и услуг, отчислений налогов и сборов в бюджеты и фонды различного уровня в соответствии с федеральными, территориальными и муниципальными нормативными актами. Обязательства перед финансово-кредитной системой возникают в случае, если предприятие взяло ссуду или заем в денежной форме, либо в виде ценных бумаг на основе кредитного договора. Обязательства перед другими предприятиями и организациями возникают за поставленные ими в кредит товары, комплектующие, топливо и энергию или услуги на условиях заключенных договоров.

К внутренним обязательствам хозяйствующего субъекта относятся обязательства по оплате труда, премий, дивидендов, компенсаций и т.п. наемным работникам и собственникам-акционерам предприятия.

Юридическое или физическое лицо, по отношению к которому возникло то или иное обязательство называют кредитором, а лицо, не исполнившее в оговоренный срок обязательство, – должником. Кредитор имеет право требования от должника исполнения обязательств, а также возмещения убытков или упущенной выгоды, причиненной ненадлежащим исполнением обязательств. Эти требования оформляются в виде исков и рассматриваются арбитражным судом.

Основной причиной неисполнения обязательств и возникновения задолженности является отсутствие либо дефицит средств и кризисное состояние возможностей предприятия. Неплатежеспособность – финансовое положение организации-должника, не позволяющее ей исполнять свои долговые обязательства. Переход от своевременного исполнения обязательств к эпизодическому их исполнению, а затем к хронической неплатежеспособности, является диагностическим признаком начала кризисного этапа в жизненном цикле предприятия, окончанием которого может быть его добровольный или принудительный уход с рынка или его ликвидация.

Антикризисный менеджмент включает следующие блоки (элементы):

1) диагностику финансово-экономического состояния проблемного предприятия, в том числе оценку бизнеса и анализ его финансового состояния;

2) стратегический и тактический маркетинг;

3) разработку стратегии и тактики антикризисного управления;

4) антикризисный организационно-производственный реинжиниринг и финансовый менеджмент;

5) реорганизационно-ликвидационные процедуры: внешнее управление имуществом, досудебную санацию (финансовое оздоровление), принудительную ликвидацию, добровольную ликвидацию.

Антикризисное управление – это системное и комплексное преобразование деятельности промышленного предприятия, состоящие в изменении структуры производства, его активов и пассивов, повышения качества продукции и системы управления в целом, с целью повышения эффективности функционирования предприятия и его конкурентоспособности на рынке.

Центральное место в антикризисном управлении занимает разработка программы (стратегии) трансформации внутренней среды предприятия адекватной произошедшим либо грядущим изменениям внешнего окружения. Программируемая трансформация внутренней среды предприятия в направлении обеспечения сбалансированности (организации) ее элементов обеспечивает преодоление убыточности и достижение устойчивого финансово-экономического состояния предприятия в долговременной перспективе.

В процессе реализации трансформационной программы проблемного предприятия происходят глубокие изменения, затрагивающие ассортиментную политику предприятия (номенклатуру и ассортимент выпускаемой продукции и их объемы производства), техническую политику (продуктовые технико-технологические инновации и нововведения), снабженческо-сбытовую и ценовую политику (каналы товародвижения и стимулирование потребителей), методы и формы организации управления. Таким образом, комплексные антикризисные изменения в структуре убыточных предприятий относятся к такому типу преобразований, которые в зарубежной и отечественной литературе принято называть системными трансформациями.

Системные трансформации как механизм рыночного трансформирования на уровне основного производственного звена должны быть ориентированны на достижение четко поставленных целей и решение задач для их достижения. Генеральной целью антикризисного управления является достижение стабильной безубыточной деятельности и повышение уровня ее рентабельности до нормативного значения, которое определяется самим предприятием, исходя из конкурентной позиции на рынке (лидер, середнячок, аутсайдер), среднеотраслевой доходности и уровня притязаний руководства.

Согласно практике экономически развитых стран, достижение промышленным предприятием стабильной рентабельности в 15 – 20 % (отношение валовой прибыли к себестоимости продукции) является целевым ориентиром системной трансформации убыточного предприятия. Другими целевыми ориентирами для достижения заданного уровня рентабельности являются показатели, отражающие эффективность использования ресурсов, среди них: производительность труда, фондоотдача, материалоемкость, рентабельность капитала и продаж, оборачиваемость активов и т.п.

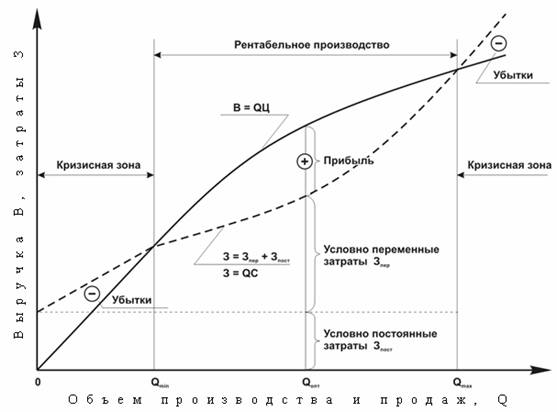

Кризис на промышленном предприятии в общем случае возникает, когда объемы производства, а соответственно и продаж продукции выходят за пределы зоны рентабельности. Зависимости выручки и издержек производства и обращения (рис. 1.1) вопреки общепринятым схемам не носят линейный характер. Действительно, на практике темпы прироста выручки имеют тенденцию к снижению с ростом объема производства и реализации, что обусловлено воздействием конкуренции и ценовой политики предприятия. Падение рыночного спроса на продукцию предприятия также побуждает его снижать продажную цену. В противоположность этому прирост общих издержек на производство и реализацию продукции начиная с некоторого объема увеличивается, вследствие действия закона роста предельных издержек.

Рис. 1.1 Схема возникновения кризиса на предприятии: Ц – цена продажи;

С – стоимость единицы продукции

С учетом изложенного безубыточный объем производства и продаж должен быть не менее определенного минимума, величина которого определяется соотношением постоянных издержек с разностью цены и переменной составляющей себестоимости единицы продукции. Этот минимальный объем производства и реализации в экономической теории известен как точка безубыточности (рис. 1.1, Qmin).

Рис. 1.2 Структура и содержание антикризисного управления

Помимо нижнего предела безубыточный объем производства и продаж ограничен и верхним пределом (рис. 1.1, Qmax), если рынок сбыта ограничен и причины роста предельных издержек не устранены.

Таким образом, основной задачей антикризисного управления является достижение такого объема производства и реализации продукции основной специализации, который бы не превышал определенного минимума и приближался к оптимальному значению. Естественно, что при этом вопросу обеспечения конкурентоспособности продукции должно быть уделено первостепенное внимание, поскольку именно конкурентоспособность определяет наличие спроса и уверенный сбыт продукции на рынке.

В свою очередь необходимый уровень конкурентоспособности может быть обеспечен двумя путями: повышением качества продукции и снижением затрат на ее изготовление и реализацию. Оба эти направления в антикризисном управлении реализуются в рамках блока организационно-производственного реинжиниринга бизнес-процессов.

Организационно-производственный реинжиниринг представляет собой совокупность мероприятий организационно-управленческого и технико-технологического характера, направленных на достижение главной цели – повышение эффективности производства и обеспечение конкурентоспособности предприятия. Причины возникновения кризиса, структура и содержание антикризисного управления приведены на рис. 1.2.

В структуре антикризисного менеджмента организационно-производственный реинжиниринг и финансовый менеджмент занимают центральное место, являясь базой для осуществления всех других элементов управления проблемным предприятием вне зависимости от его организационно-правовой формы.

Юридическая процедура ликвидации должника, продажи его имущества и расчета с кредиторами называется банкротством предприятия. Банкротство является юридическим фактом признания арбитражным судом его несостоятельности как хозяйствующего субъекта и прекращения его деятельности. В процессе ликвидации юридического лица осуществляется погашение долгов перед кредиторами (бюджетом, внебюджетными фондами, персоналом, поставщиками и т.п.), возврат остатков имущества или его стоимости учредителям и акционерам, внесение записи о прекращении существования организации в единый государственный реестр юридических лиц.

Помимо ликвидационных процедур закон РФ «О несостоятельности (банкротстве)» предусматривает возможность проведения для предприятий должников ограниченных во времени реабилитационных (антикризисных) процедур по восстановлению их платежеспособности и предотвращению банкротства и ликвидации предприятия. Состав и продолжительность реализации антикризисных процедур регламентированы хозяйственным законодательством.

В период проведения мероприятий по санации кризисного состояния предприятия-должника приостанавливается выполнение требований всех кредиторов. Руководство предприятия, неэффективные решения которого привели его финансы в плачевное состояние, отстраняется от управления предприятием. На его место назначается внешний (арбитражный или конкурсный) управляющий, в выборе которого принимают участие все заинтересованные лица, в том числе кредиторы.