Одним из критериев эффективности использования оборотных средств является величина оборотных средств, которая зависит от оборачиваемости текущих активов (с какой периодичностью средства, вложенные в оперативную деятельность, возвращаются на предприятие) и структуры оборотных средств (какая часть текущих активов финансируется за счет собственных средств и каким образом ресурсы распределены в операционном цикле).

Анализ оборотных средств позволяет:

1) оценить эффективность использования ресурсов в оперативной деятельности предприятия;

2) определить ликвидность баланса предприятия, то есть возможность своевременно погасить краткосрочные обязательства;

3) выяснить, во что вкладываются собственные оборотные средства предприятия в течение финансового цикла.

Величина и структура текущих активов должны соответствовать потребностям предприятия. Текущие активы должны быть минимальны, но достаточны для успешной и бесперебойной работы предприятия.

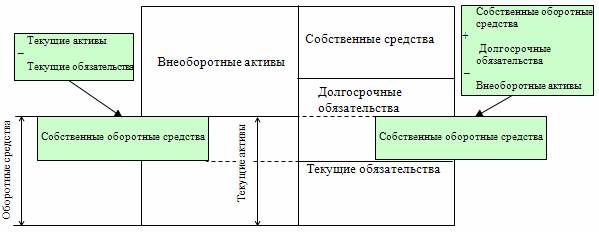

Рис. 1.3 Схема расчета собственных оборотных средств предприятия

и долгосрочных кредитов

Схема расчета собственных оборотных средств – чистых оборотных активов или чистого оборотного капитала показана на рисунок 1.3. Величина собственных оборотных средств (СОС) отражает долю средств, принадлежащих предприятию, в его

текущих активах и является одной из характеристик финансовой устойчивости предприятия. Изменение величины собственных оборотных средств – один из критериев эффективности управления оборотными средствами.

Величина собственных оборотных средств показывает не только, насколько текущие активы превышают текущие обязательства, но и насколько внеоборотные активы финансируются за счет собственных средств. Уникальность СОС заключается в том, что в нем находят отражение два важнейших финансовых понятия: доходность и риск. Увеличение СОС снижает риск потери платежеспособности, увеличивает мобильность предприятия за счет увеличения ликвидной части активов. В то же время увеличение СОС в течение длительного времени лишает предприятие вложений в долгосрочный капитал.

Чистый оборотный капитал (ЧОК) рассчитывается по формуле:

СОС = ЧОК = ТА – ТП, (1.6)

где: ТА – текущие активы; ТП – текущие пассивы.

Его также можно рассчитать, как разность между инвестированным капиталом и постоянными активами:

СОС = ЧОК = СК + ДЗК – ПА = ИК – ПА, (1.7.)

где: ИК – инвестированный капитал; ПА – постоянные (внеоборотные) активы. Использование данной формулы позволяет проанализировать причины изменения ликвидности предприятия.