Классическим источником финансирования капитальных вложений в странах с развитой рыночной экономикой являются собственные средства корпораций в форме амортизации основного капитала и нераспределенной прибыли (65–70 %). Их дополняют определенной долей доходов, полученных от эмиссии собственных ценных бумаг (акций и облигаций), и кредитами банков (30–35 %). Подобная структура источников средств обеспечивает самофинансирование инвестиционной деятельности.

Результативность самофинансирования и его уровень зависят от удельного веса собственных источников в общем объеме финансовых ресурсов. В зарубежной практике его считают высоким, если доля собственных средств превышает 60 % общего объема корпоративного финансирования (внутреннего и внешнего).

В международной практике для финансового обеспечения перспективных проектов используют следующие источники финансирования:

1) средства частных компаний (корпораций);

2) средства индивидуальных инвесторов (семейных хозяйств);

3) возможности мирового финансового рынка;

4) кредиты международных финансово-кредитных организаций (Международного валютного фонда (МВФ), Мирового банка, Европейского банка реконструкции и развития (ЕБРР) и др.);

5) кредиты международных экспортных агентств;

6) кредиты национальных коммерческих банков и др.

Безусловно, ни один из названных источников не является единственно возможным и гарантированным для крупных и средних вложений в экономику России. Для многих крупных проектов целесообразно привлечение смешанных источников финансирования. Это связано с тем, что в России пока не сформирован развитой рынок корпоративных ценных бумаг. Инвестиционный процесс ограничен главным образом простым воспроизводством основного капитала, однако и он предполагает отвлечение значительной части валового внутреннего продукта (ВВП) на цели накопления (18–20%).

Инвестиционные ресурсы исключают из воспроизводственного процесса на весь период до ввода в действие мощностей и объектов. В будущем вложенные средства возвращаются инвестору (застройщику) в процессе эксплуатации объектов строительства за счет выручки от продажи продукции (работ, услуг).

Система финансового обеспечения инвестиционной деятельности российских предприятий и корпораций (холдингов, ФПГ) базируется на определенных источниках ее финансирования. Под источником средств подразумевают конкретный вид финансовых ресурсов, который позволяет осуществлять сам процесс капитального инвестирования.

Методы финансирования включают различные способы предоставления средств, благодаря которым образуются финансовые источники и реализуются инвестиционные проекты. Среди них можно выделить:

· самофинансирование;

· инвестиционное кредитование;

· финансовую аренду (лизинг);

· проектное финансирование и т. д.

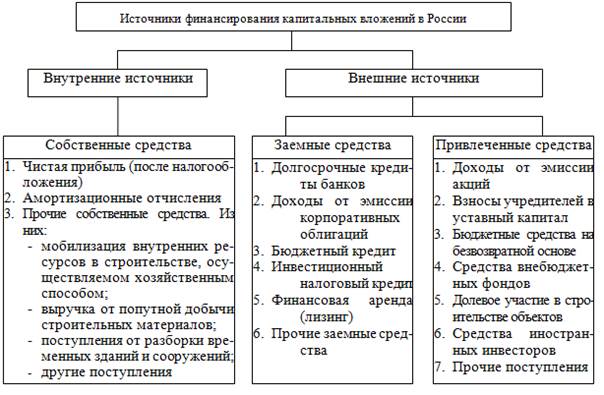

Состав источников финансирования долгосрочных инвестиций в основной капитал многообразен (рис. 2.3).

Рис. 2.3. Состав источников финансирования долгосрочных инвестиций в основной капитал

Состав и структура источников финансирования капитальных вложений зависит от различных факторов внутреннего и внешнего характера:

· масштабов хозяйственной деятельности инвесторов (застройщиков);

· организационно-правовой формы собственности;

· финансового состояния предприятий-инвесторов;

· цены привлечения источника средств;

· финансовой и денежно-кредитной политики государства и др.

Финансирование капитальных вложений в основной капитал можно осуществлять как за счет одного, так и за счёт нескольких источников.

В составе собственных источников ведущее место занимают чистая прибыль и амортизационные отчисления. После уплаты налогов и других обязательных платежей в бюджетный фонд государства у предприятий остается чистая прибыль. Часть ее предприятия вправе направить на финансирование долгосрочных инвестиций в основной капитал. Эту часть прибыли можно использовать на возмещение капитальных затрат в составе фонда накопления или иного аналогичного фонда, создаваемого на предприятии.

Амортизация по основным средствам и нематериальным активам – второй и наиболее стабильный источник финансового обеспечения капитальных вложений. В отличие от прибыли данный источник не зависит от финансовых результатов деятельности предприятий. Амортизационные отчисления призваны обеспечивать не только простое, но и расширенное воспроизводство основного капитала.

По экономической природе амортизация выражает постепенное списание стоимости основных средств и нематериальных активов, связанное с их физическим и моральным износом, на себестоимость продукции (работ, услуг). Однако многие предприятия расходуют эти средства не по целевому назначению, оплачивая материально-производственные запасы с расчетного счета из поступающей выручки от реализации продукции. Для более рационального использования амортизационных отчислений в качестве инвестиционных ресурсов многие предприятия осуществляют амортизационную политику, включающую выбор форм воспроизводства основного капитала и определение приоритетных направлений расходования этих отчислений.

На эффективность выбранной амортизационной политики оказывают влияние следующие факторы:

1) в результате низких коэффициентов обновления и выбытия основного капитала (1–2 % в год) в его объеме сохраняется значительная доля физически изношенных элементов;

2) низкие темпы роста долгосрочных инвестиций приводят к слабому приросту элементов основного капитала, что замедляет формирование амортизационных отчислений;

3) инновационно активные предприятия еще редко используют способы ускоренной амортизации, чтобы быстрее обновлять активные элементы основного капитала (машины и оборудование).

Таким образом, амортизационные отчисления входят в состав текущих издержек производства и участвуют в формировании прибыли предприятия. При этом они выступают налоговым вычетом, позволяющим исключить из налогооблагаемой базы определенную сумму его доходов (в форме прибыли).

Если капитальные вложения осуществляют за счет собственных средств предприятий и корпораций (чистой прибыли и амортизационных отчислений), то партнеры по строительству самостоятельно определяют порядок внесения заказчиками (застройщиками) собственных финансовых ресурсов на специальные банковские счета для финансирования капиталовложений и взаиморасчетов. Средства на финансирование капиталовложений можно переводить и с расчетных счетов предприятий.

Формы оплаты строительно-монтажных работ, поставок материальных ресурсов и услуг по строительству объектов определяют договорами строительного подряда, заключаемыми заказчиками и подрядчиками на весь период строительства. Исходя из договора строительного подряда, расчеты между партнерами можно осуществлять:

· в форме авансов (промежуточных платежей) за выполненные подрядчиком работы на конструктивных элементах и этапах;

· после завершения всех работ на объекте.

На практике в договоре строительного подряда чаще всего предусматривают авансовую форму оплаты работ, поскольку значительную часть затрат в процессе строительного производства несет подрядчик. Часто прибегают к смешанной форме оплаты, т. е. при заключении договора строительного подряда предусматривают оплату работ после завершения отдельных этапов, а также выдачу аванса подрядчику.

Следует иметь в виду, что при отсутствии соответствующих указаний в законодательстве или в договоре оплату работ производят, исходя из ст. 711 Гражданского кодекса РФ (ГК РФ).

В данном случае заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо, с согласия заказчика, досрочно. Иными словами, если в договоре отсутствует условие о порядке оплаты работ, то данный факт не влияет на действительность договора.

Широко распространены промежуточные (ежемесячные) платежи за выполненные подрядчиком работы. Причем качество этих работ должно соответствовать условиям договора подряда (ст. 721 ГК РФ).

В случаях, когда фактические затраты подрядчика оказались ниже тех, которые учитывались при определении цены работ, подрядчик сохраняет право на оплату работ по цене, зафиксированной в договоре подряда, если заказчик не докажет, что полученная экономия повлияла на качество выполненных работ. В договоре подряда может быть предусмотрено распределение полученной экономии между сторонами (ст. 710 ГК РФ).

При невыполнении заказчиком обязанности уплатить установленную цену либо иную сумму, причитающуюся подрядчику в связи с выполнением договора подряда, подрядчик имеет право удержания результата работ, а также принадлежащих заказчику материалов и оборудования, до уплаты последним причитающихся сумм (ст. 712 ГК РФ).

Подрядчик обязан экономно использовать предоставленный заказчиком материал, после завершения работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика понизить цену работы с учетом стоимости оставшегося у подрядчика неиспользованного материала (ст. 713 ГК РФ).

Часто при строительстве объектов генеральный подрядчик привлекает для выполнения отдельных видов работ субподрядчиков. Тогда у генподрядчика возникает обязанность по оплате работ, выполненных субподрядчиком. При этом оплату генподрядчиком выполненных субподрядчиком работ осуществляют независимо от оплаты работ заказчиком генподрядчику.

У заказчика обязанность по оплате работ субподрядчику возникает в случае, если между ними, с согласия генподрядчика, заключен договор на выполнение отдельных видов работ (ст. 706 ГК РФ).

В договоре подряда указывают цену подлежащей выполнению работы или способы ее определения. Она включает компенсацию издержек подрядчика и причитающееся ему вознаграждение (прибыль). Цена работы может быть определена на основе составления сметы, которая после подтверждения ее заказчиком становится частью договора подряда (ст. 709 ГК РФ).

Право собственности переходит от подрядчика к заказчику в момент приемки-передачи строительной продукции либо после полного расчета по договору строительного подряда. Следует помнить, что в соответствии со ст. 168 Налогового кодекса РФ (НК РФ) не позднее 5 дней со дня реализации выполненных работ (подписания акта приемки выполненных работ) подрядчик обязан выписать и передать заказчику счет-фактуру на стоимость выполненных работ и предъявленный к оплате налог на добавленную стоимость.

Порядок отражения в бухгалтерском учете выполненных работ и формирования финансового результата по договору строительного подряда регулируют нормами положения по бухгалтерскому учету (ПБУ) «Учет договоров (контрактов) на капитальное строительство (ПБУ 2/94)» и положением по бухгалтерскому учету долгосрочных инвестиций № 160 от 30 декабря 1993 г.

Данные положения применяют в части, не противоречащей нормам ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» от 6 мая 1999 г.