Запасы – это товары либо приобретенные для перепродажи, либо используемые для производства других товаров с целью их дальнейшей перепродажи.

Суть проблемы оптимизации размера запасов заключается в следующем. Известно, что на предприятиях существует производственный запас, например, сырья и материалов, в то же время его можно не создавать, а покупать соответствующие материалы изо дня в день по мере необходимости. К последнему варианту практически не прибегают по следующим причинам: во-первых, предприятию, как правило, приходится пла

тить более высокие цены за маленькие партии товаров; во-вторых, существует риск кратковременной остановки производства в случае непоставки сырья и материалов вовремя. Поэтому очень часто размер производственных запасов на предприятии гораздо больше, чем потребность в них на текущий день. Вместе с тем, предприятие несет издержки по хранению производственных запасов, связанные со складскими расходами, с порчей, а также омертвлением денежных средств, которые вложены в запасы, в то время как они могли быть инвестированы, например, в ценные бумаги с целью получения процентного дохода.

Задача управления производственными запасами сводится к оптимизации затрат по хранению и затрат по размещению и выполнению заказов.

Очевидно, что с ростом среднего размера запасов увеличиваются и затраты по хранению. В частности, чем больше завезенная партия запасов, тем в большем объеме требуются складские помещения для их хранения, возрастают затраты электроэнергии, увеличивается естественная убыль и т.п. Если абстрагироваться от частностей, то можно вспомнить, что любой актив не может существовать сам по себе – ему соответствует некоторый источник финансирования, чаще всего не бесплатный. Поэтому увеличение активов предприятия, в частности производственных запасов, обычно сопровождается и ростом затрат на поддержание соответствующих источников финансирования.

В отличие от затрат по хранению, которые находятся в прямой зависимости от среднего размера запасов, затраты по размещению и выполнению заказов ведут себя иначе: чаще всего зависимость носит обратный характер. Объяснения вновь могут быть различными: не нужно лишний раз пользоваться услугами транспортных организаций, более оптимально используется транспорт, можно получить скидку при заказе крупной партии и др.

Итак, оба компонента общих затрат, связанных с поддержанием запасов, изменяются обратно пропорционально друг другу, поэтому можно найти, по крайней мере, теоретически, такую величину среднего запаса, которой соответствует минимальный уровень этих затрат.

Управление запасами – это контроль за состоянием запасов и принятие управленческих решений, нацеленных на экономию времени и средств за счет минимизации затрат по хранению запасов.

Цель системы управления запасами – обеспечить бесперебойное производство продукции в нужном количестве в установленные сроки и достичь максимальную реализацию выпуска при минимальных расходах на содержание запасов.

Эффективное управление товарно-материальными запасами (ТМЗ) позволяет:

1) уменьшить производственные потери из-за экономии ТМЗ;

2) ускорить оборачиваемость ТМЗ;

3) свести к минимуму излишки ТМЗ, которые увеличивают стоимость операций и замораживают денежные средства;

4) снизить риск старения и порчи товаров;

5) снизить затраты по хранению ТМЗ.

Запасы сырья дают возможность предприятию, осуществить закупки товаров на усмотрение предприятия. Без запасов сырья фирма вынуждена ограничить свою деятельность, закупая сырье и материалы строго в соответствии с графиком закупок.

Запасы готовой продукции представляют предприятию свободу в составлении производственных планов и маркетинговых исследований. Кроме того, запасы готовой продукции позволяют удовлетворить потребительский спрос на эту продукцию. Если продукции определенного вида временно нет в запасе, то можно потерять будущие запасы продукции этого вида.

При создании определенного запаса ТМЗ очевидны следующие виды затрат:

· увеличение общих издержек по содержанию запасов;

· упущенная выгода от средств, вложенных в избыточные запасы;

· дополнительный ущерб;

· угроза старения естественной убыли, усушки, утруски.

Поэтому предприятию следует воздерживаться от чрезвычайно больших затрат. Запасы должны увеличиваться до тех пор, пока общая экономия превышает общие издержки по содержанию дополнительных запасов.

Среди методов управления товарно-материальными запасами наиболее используемым является метод «ABC». Согласно этому методу запасы сырья и материалов делятся на три группы по степени важности отдельных видов запасов и по их стоимости;

· в категорию «А» входит ограниченное количество запасов, которые являются наиболее ценными и требуют постоянного детального контроля (ежедневного);

· в категорию «В» входят те виды ТМЗ, которые менее важны для предприятия и которые оцениваются и проверяются ежемесячно;

· в категорию «С» включается широкий ассортимент малоценных видов ТМЗ. Как правило, эти запасы закупаются в большом количестве.

Для запасов категорий «А» и «В» применима методика определения оптимального размера запасов. Для запасов категории «С» не применяется методика оптимизации запасов. К запасам, включаемым в категории «А» и «В» должно уделяться особое внимание. Концентрация внимания в управлении запасами на наиболее ценных видах позволяет добиться наибольшей экономии денежных средств.

Рассмотрим общую модель управления запасами. Пусть стоимость выполнения одного заказа Н, затраты по содержанию единицы запаса С, потребность в запасах (то есть величина расхода ТМЗ) F являются постоянными в течение некоторого промежутка времени. Расход запаса также устойчив по времени.

Согласно общей модели управления запасами заказ очередной партии происходит после полного истощения запасов на предприятии:

![]() ,

,

где Н – издержки выполнения единицы заказа; F – потребность в данном виде сырья; С – издержки по хранению единицы запаса.

Графическая интерпретация модели управления запасами представлена на рисунке 2.13. Смысл описываемой здесь модели состоит в определении размера заказа и момента времени нового перезаказа для того, чтобы новое поступление запасов приходило на предприятие, когда запас сырья уже исчерпан.

Рис. 2.13 Графическая интерпретация модели управления запасами: Q – объем запаса, оптимальный для данного размера производства; Q/2 – усредненная величина запасов

Суммарные издержки по управлению запасами складываются из следующих элементов:

1) издержек по выполнению заказа (Св);

2) издержек по хранению (Сх).

Таким образом, суммарные издержки равны:

![]() ,

,

Издержки по выполнению заказа определяются по формуле:

![]() .

.

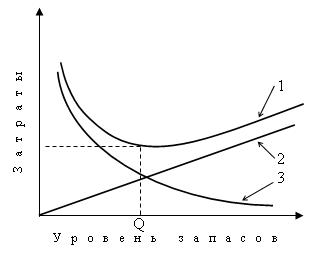

Рис. 2.14 Логика модели управления затратами: 1 – общие затраты; 2 – затраты по хранению; 3 – затраты по заказу

Если Q – размер оптимальной партии доставки, а F – это годовая потребность в данном виде запаса, то чтобы удовлетворить эту потребность, мы должны выполнять заказ в течение года k-раз:

![]() .

.

Издержки по хранению запаса определяются по формуле:

![]() .

.

Таким образом, суммарные издержки равны:

![]() .

.

Приравняем производную от суммарных издержек управления запасами по Q к нулю

![]() ,

,

тогда получим:

;

;

Графическая иллюстрация наиболее экономичного размера заказа выглядит следующим образом (рис. 2.14).

Описанная модель (см. рис. 2.13) дает общую расчетную методику, для вынесения решения о том, когда, в каких масштабах и в какое время нужно пополнять товарно-материальные запасы.

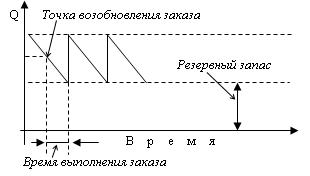

Резервные запаса, создаются для компенсации случайных колебаний расходов и сроков выполнения заказа (рис. 2.15). Приемлемый объем резервного запаса зависит от нескольких факторов:

· степени неопределенности, связанной с прогнозируемым спросом на товарно-материальные ценности;

· потерь, возникающих из-за недостатка в сырье, материалах и запасах готовой продукции, в частности, из-за временной приостановки производства и неудовлетворенного спроса клиентов;

· затрат по содержанию дополнительных запасов в форме резервных.

Рис. 2.15 Точка возобновления заказа и резервный запас

Определение приемлемого объема резервного запаса заключается в нахождении равновесия между вероятной нехваткой запасов и затратами по содержанию резервного запаса, достаточного для того, чтобы избежать остановки производства.

Точка возобновления заказа рассчитывается как отрезок времени, необходимый собственно на осуществление заказа и доставку запасов заказанного объема на предприятие.