Материально-производственные запасы (МПЗ) – оборотные активы предприятия (корпорации), в которые вложены денежные средства и используемые им:

· в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг;

· в виде готовой продукции, предназначенной для реализации;

· для управленческих нужд.

Производственные запасы подразделяют также на запасы:

· текущего хранения, которые выражают постоянно обновляемую их часть, образуемую на регулярной основе и потребляемую в производственном процессе;

· сезонного хранения, формируемые исходя из сезонных особенностей закупок и потребления сырья и материалов;

· целевого назначения, размер которых определяют, исходя из специфических целей деятельности предприятия (например, для проведения научно-исследовательских и опытно-конструкторских работ, изготовления промышленного образца и др.).

Под управлением понимают учет, анализ, планирование запасов, контроль за их состоянием и принятие решений, направленных на экономию времени и средств за счет минимизации затрат, необходимых для формирования и хранения запасов, обеспечивающих непрерывность производственно-сбытового процесса на предприятии.

Эффективное управление запасами направлено на решение следующих ключевых задач:

· ускорения оборачиваемости МПЗ;

· снижения производственных потерь из-за дефицита отдельных видов материальных ресурсов;

· уменьшения излишка МПЗ, которые ухудшают ликвидность баланса и иммобилизуют дефицитные для предприятия денежные средства;

· снижения риска старения и порчи материалов;

· уменьшения затрат на хранение МПЗ.

Управление запасами находится в компетенции менеджеров по производству. От решений финансового директора зависит установление потребности в источниках средств для поддержания определенного уровня запасов, а также общая доходность (рентабельность) активов предприятия. Стремление увеличить запасы всегда приводит к оттоку денежных средств, а снижение запасов – к их притоку. Поэтому управление запасами и связанными с ними затратами всегда включают в сферу внутреннего финансового планирования и контроля.

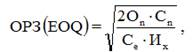

В теории управления запасами предложены различные модели определения оптимального размера запасов. Наибольшее распространение получила модель EOQ (Economic Order Quantity), которая выражает оптимальный размер заказа (ОРЗ):

где Оn – годовой объем потребления товаров данного вида в физическом выражении; Сn – стоимость выполнения одного заказа (делопроизводство, административные расходы, содержание персонала в пересчете на один заказ, оценка качества товара и другие постоянные издержки); Се – стоимость (цена) приобретения единицы товара; Их – годовые издержки по хранению (в процентах от стоимости средних запасов).

Данная модель основана на следующих предположениях:

1) годовая потребность в запасах (объеме закупок товаров) для выполнения производственной программы может быть точно спрогнозирована;

2) объем продаж равномерно распределен в течение года;

3) не происходит задержек в получении и исполнении заказов.

Средний размер запасов берется в половинном размере от ОРЗ (EOQ).