Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

При рассмотрении управления денежными средствами можно выделить как минимум три крупных этапа: анализ движения денежных средств, прогнозирование денежных потоков, определение оптимального уровня денежных средств.

Анализ движения денежных средств

Смысл анализа движения денежных средств достаточно очевиден и определяется, в частности, следующими обстоятельствами:

· во-первых, с позиции текущей деятельности денежные средства играют наиважнейшую роль, поскольку они служат своеобразной универсальной «затычкой», которую можно использовать для ликвидации любых пробелов и сбоев в финансовом и производственном процессах;

· во-вторых, уже отмечалось, что прибыль и денежные средства – не одно и то же; в текущей деятельности приходится работать не с прибылью, а с деньгами;

· в-третьих, с позиции контроля и оценки эффективности функционирования предприятия весьма важно представлять, какие виды деятельности генерируют основной объем денежных поступлений и оттоков.

Не случайно отчет о движении денежных средств входит в число основных отчетных форм любого западного предприятия и нередко приводится в годовом отчете. В нашей стране эта форма впервые появилась в годовой отчетности за 1996 г., однако до настоящего времени ее роль все же менее значима по сравнению с балансом и отчетом о прибылях и убытках.

Итак, результатом анализа является построение для денежного потока обычного балансового уравнения:

ДСн + ДСп = ДСк + ДСо,

где ДСн – остаток денежных средств на начало периода (приводится в балансе); ДСп – суммарный приток денежных средств за период; ДСк – остаток денежных средств на конец периода (приводится в балансе); ДСо – суммарный отток денежных средств за период.

В отчетной форме показатели притока и оттока денежных средств приводятся в разбивке по направлениям деятельности (обычно: текущей, инвестиционной, финансовой). В аналитическом плане особый интерес представляют несколько показателей, выводимых в ходе построения отчета, в частности изменение остатка денежных средств, т.е. разность между суммарным притоком и оттоком:

∆ДС = ДСп – ДСо.

Поскольку выделяется несколько направлений деятельности, то в ходе построения отчета о движении денежных средств по сути делается факторное разложение показателя ∆ДС.

Анализ движения денежных средств проводится по данным отчетного периода. В западной учетно-аналитической практике методика подобного анализа разработана достаточно подробно и сводится к анализу потока денежных средств по трем основным направлениям: текущая, инвестиционная и финансовая деятельность. Можно взять за основу данную схему, однако исходя из реальности финансово-хозяйственных операций на отечественных предприятиях целесообразно несколько видоизменить состав направлений видов деятельности, в той или иной степени связанных с движением денежных средств.

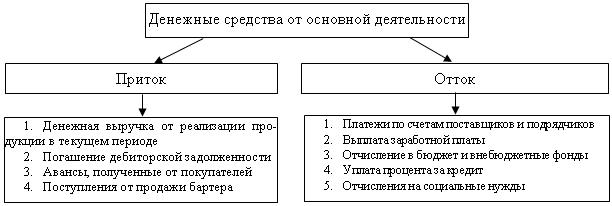

Основная деятельность включает поступление и использование денежных средств, обеспечивающих выполнение основных производственных функций. Это главный источник прибыли, поэтому она должна быть основным источником денежных средств (рис. 2.16).

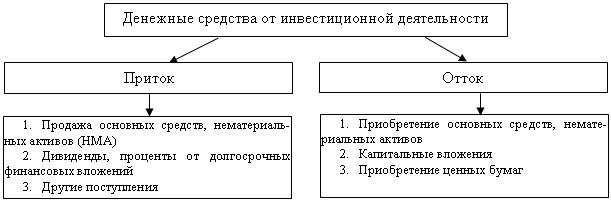

Инвестиционная деятельность – движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов. Она включает (рис. 2.17) поступление и использование денежных средств, связанных с приобретением или продажей долгосрочных активов и доходы от инвестиционной деятельности (инвестиции).

Источником денежных средств для инвестиционной деятельности могут быть поступления:

1) от основной деятельности;

2) от самой инвестиционной деятельности;

3) за счет привлечения долгосрочных кредитов.

Рис. 2.16 Оттоки и притоки денежных средств от основной деятельности

Инвестиционная деятельность в целом приводит к временному оттоку денежных средств, так как компания стремится в долгосрочной перспективе к расширению производственных мощностей.

Рис. 2.17 Оттоки и притоки денежных средств от инвестиционной деятельности

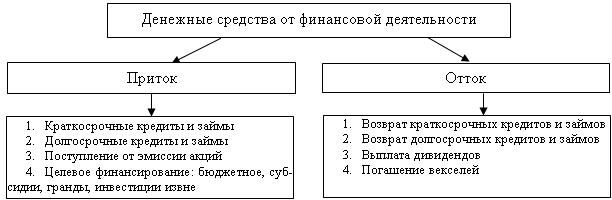

Финансовая деятельность – получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов. Она включает поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связанные с погашением задолженности по взятым ранее кредитам и выплату дивидендов (рис. 2.18).

Рис. 2.18 Оттоки и притоки денежных средств от финансовой деятельности

Финансовая деятельность признана увеличивать денежные средства в распоряжении компании для финансового обеспечения основной и инвестиционной деятельности.

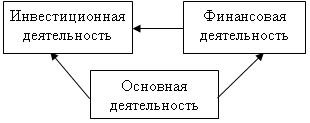

Денежные потоки тесно связывают все три сферы деятельности предприятия (рисунок 2.19). Денежный поток, создаваемый основной деятельностью «перетекает» в сферу инвестиционной деятельности и может быть использован для модернизации оборудования или других инвестиций, которые могут приносить предприятию доход. Одновременно денежный поток от основной деятельности может «перетечь» в сферу финансовой деятельности, например, на выплату дивидендов. Денежные потоки от финансовой деятельности используются для приобретения долгосрочных активов (связь с финансовой и инвестиционной деятельностью). Представленная схема (рис. 2.19) характерна для предприятий с устойчивым финансовым положением.

Рис. 2.19 Связь денежных потоков от различных видов деятельности предприятия

Подпитка основной деятельности хозяйствующего субъекта чаще всего происходит от финансовой и инвестиционной. Это не позволяет отечественным предприятиям развиваться.

Существуют также прочие операции с денежными средствами. К ним относятся:

· использование фонда потребления;

· целевые финансирование и поступления;

· безвозмездно полученные денежные средства и др.

Прогнозирование денежных потоков

К основным финансовым показателям, характеризующим деятельность предприятия, относятся:

1) выручка – это учетный доход от реализации продукции или услуг за определенный период, который отражает как денежную, так и не денежную формы дохода;

2) прибыль – это разность между учетными доходами от реализации и начисленными расходами на реализованную продукцию;

3) поток денежных средств – это разность между всеми полученными и выплаченными предприятием денежных средств за определенный период.

Между суммой полученной прибыли и величиной денежных средств существуют следующие различия:

1) у предприятия может быть прибыль, но не быть наличных денежных средств, так как прибыль признается после совершения очередной сделки, а не после поступления денежных средств;

2) прибыль отражает учетные денежные средства, количество которых, как правило, не совпадает с количеством реально поступивших денежных средств;

3) при расчете прибыли расходы на производство продукции признаются после реализации продукции, а не в момент ее оплаты;

4) денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли (авансированные средства, штрафы, пени, амортизация, налоги).

Таким образом, при анализе финансового состояния предприятия, необходимо четко представлять, что прибыль за отчетный период и денежные средства, полученные за этот же период, не одно и то же. Наличие прибыли у предприятия не означает наличие свободных денежных средств. Денежные средства являются наиболее ограниченным ресурсом предприятия, поэтому необходимо их прогнозировать.

Прогнозирование денежных потоков включает:

1) учет движения денежных средств;

2) анализ потоков денежных средств;

3) составление бюджета денежных средств.

Управление и прогнозирование денежных потоков на предприятии необходимо с точки зрения:

1) управления оборотным капиталом;

2) планирования капитальных затрат;

3) управления затратами и их оптимизации;

4) управления экономическим ростом.

Основная цель прогнозирования денежных средств: выявить причины недостатка денежных средств, определить источники их пополнения, основные направления использования.

Причины дефицита денежных средств на предприятии условно можно разделить внешние и внутренние.

Внешние причины дефицита денежных средств определяются:

· ростом цен за энергоносители;

· давлением налогового законодательства;

· высокой стоимостью кредитных ресурсов;

· влияние инфляции;

· конкуренцией со стороны других товаропроизводителей;

· кризисом неплатежей;

· не денежными формами расчета.

Внутренние причины дефицита денежных средств обусловлены:

· падением объема продаж (потерей одного или более потребителей, недостатками в управлении ассортиментом продукции);

· недостатком в системе управления финансами (слабым финансовым планированием, отсутствием оптимальной организационной структуры финансовой службы, отсутствием качественного управленческого учета, потерей контроля над затратами, низкой квалификацией кадров).

Последствиями дефицита денежных средств на предприятии могут быть:

1) задержка в выплате заработной платы;

2) рост кредиторской задолженности перед поставщиками и бюджетом;

3) рост доли просроченной задолженности по кредитам в банках;

4) снижение ликвидности предприятия;

5) увеличение длительности производственного цикла из-за несвоевременной поставки сырья и материалов.

Способами увеличения денежных средств являются:

· увеличение притока денежных средств,

· уменьшение оттока денежных средств.

По времени предпринимаемых мероприятий по увеличению потока денежных средств различаются меры (табл. 2.3):

· краткосрочного характера;

· долгосрочного характера.

Определение оптимального уровня денежных средств

Определение оптимального (целевого) остатка денежных средств (речь идет о совокупном остатке на банковских счетах и в кассе) представляет собой одну из основных задач финансового менеджера. Прежде всего, возникает вопрос: почему наличные средства остаются свободными, а не используются в полном объеме, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства имеют абсолютную ликвидность по сравнению с ценными бумагами. Облигацией, например, невозможно без потерь расплатиться в магазине, такси и т.п.

Различные виды оборотных активов обладают различной ликвидностью, под которой понимают продолжительность временного периода, необходимого для конвертации данного актива в денежные средства; неодинаковы и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых в принципе невозможен. Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги (концепция альтернативных затрат). Основанием для такого решения является предпосылка, что государственные ценные бумаги являются безрисковыми, точнее, степенью риска, связанного с ними, можно пренебречь.

Таблица 2.3 Способы увеличения потока денежных средств

|

Способы |

Увеличение притока денежных средств |

Уменьшение оттока денежных средств |

|

Краткосрочные |

1. Продажа или сдача имущества в аренду |

1. Сокращение затрат |

|

2. Реструктуризация дебиторской задолженности |

2. Отсрочка (если это возможно) платежей по обязательствам |

|

|

3. Привлечение внешних источников краткосрочного финансирования |

3. Использование скидок поставщиков |

|

|

4. Рационализация ассортимента продукции |

4. Налоговое планирование |

|

|

5. Частичная предоплата |

5. Пересмотр программы инвестиций |

|

|

6. Разработка системы скидок для покупателей |

6. Вексельные расчеты и взаимозачеты |

|

|

Долгосрочные |

1. Дополнительная эмиссия акций и облигаций 2. Поиск потенциального инвестора 3. Поиск стратегических партнеров 4. Реструктуризация компаний |

1. Долгосрочные контракты, предусматривающие скидки или отсрочки платежей 2. Планирование налогов |

Таким образом, деньги и подобные им ценные бумаги относятся к классу активов с одинаковой степенью риска, а, следовательно, и одинаковым доходом (издержками) по ним, и являются сопоставимыми.

Однако сказанное не означает, что запас денежных средств не имеет верхнего предела. Цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, то небольшой дополнительный приток может быть крайне полезен, в обратном случае наоборот. Таким образом, типовая политика в отношении абсолютно ликвидных активов в условиях рыночной экономики такова. Компания должна поддерживать определенный уровень свободных денежных средств, который для страховки дополняется некоторой суммой средств, вложенных в ликвидные ценные бумаги, т.е. в активы, близкие к абсолютно ликвидным. При необходимости или с некоторой периодичностью ценные бумаги конвертируются в денежные средства. При накоплении излишних сумм де

нежных средств они либо инвестируются на долгосрочной основе или в краткосрочные ценные бумаги, либо выплачиваются в виде дивидендов.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности, поэтому к ним применимы общие требования:

· во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов;

· во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов;

· в-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

· общий объем денежных средств и их эквивалентов;

· какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

· когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых финансовых активов.

В западной практике наибольшее распространение получили модели Баумоля и Миллера-Орра.

Модель Баумоля

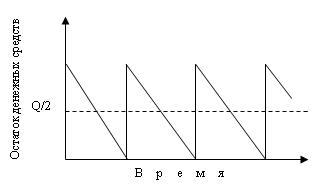

Рис. 2.20 Изменение остатка средств на расчетном счете (модель Баумоля)

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис. 2.20).

Сумма пополнения денежных средств (Q) вычисляется по формуле:

Q =![]() , (2.24)

, (2.24)

где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц); с – единовременные расходы по конвертации денежных средств в ценные бумаги; r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

k = V / Q.

Общие расходы (СТ) по реализации такой политики управления денежными средствами составят:

CT = c * k + r * Q/2.

Первое слагаемое в этой формуле (c * k) представляет собой прямые расходы, второе (r * Q/2) – упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Если финансовый менеджер берет на вооружение модель (2.24), несложно сформулировать некоторые очевидные рекомендации по управлению целевым остатком денежных средств:

1) если единовременные расходы по взаимной конвертации денежных средств и ликвидных ценных бумаг велики, то модель рекомендует иметь относительно большой целевой остаток;

2) если расходы по хранению денежных средств, принимаемые в размере упущенной выгоды (неполученный процент по безрисковым финансовым активам), велики, то модель рекомендует поддерживать относительно небольшой целевой остаток.

Модель Миллера-Орра

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко – остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Миллер и Орр использовали при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

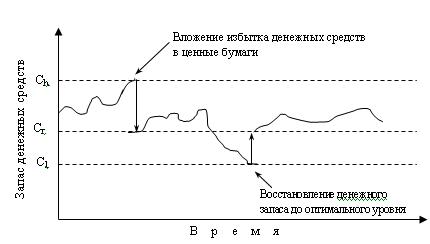

Логика функционирования модели по управлению остатком средств на расчетном счете представлена на рис. 2.21.

Рис. 2.21 Модель Миллера-Орра:

Сh – верхний предел; Сl – нижний предел; Сr – точка возврата

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает скупать достаточное количество ликвидных ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает накопленные ранее ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика, или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации, и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов:

1) устанавливают минимальную величину денежных средств (Сl), которую целесообразно постоянно иметь на расчетном счете (определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и др.);

2) по статистическим данным определяют вариацию ежедневного поступления средств на расчетный счет (Var);

3) определяют расходы (Zs) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Zt) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты);

4) рассчитывают размах вариации остатка денежных средств на расчетном счете (R) по формуле:

; (2.25)

; (2.25)

5) рассчитывают верхнюю границу денежных средств на расчетном счете (Q), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

Ch = Cr + R. (2.26)

1) определяют точку возврата (Cr) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Сl, Ch):

Cr = Cl + R/3. (2.27)

ТРЕНИРОВОЧНыЕ ЗАДАНИя

1. Первоначально вложенная сумма равна 200 000 р. Определить наращенную сумму через пять лет при использовании простой и сложной ставок процентов в размере 70 % годовых. Решить этот пример для случаев, когда проценты начисляются по полугодиям и поквартально.

2. Для проектов, характеристики которых указаны в табл. 2.4, рассчитать стандартное отклонение и коэффициент вариации, если вероятность наиболее вероятной доходности составляет 60 %, а вероятность оптимистической и пессимистической оценок равны 20 %.

Таблица 2.4 Характеристика проектов

|

Наименование показателя |

Значение показателя |

|

|

Вариант А |

Вариант В |

|

|

Цена ценной бумаги, р. |

12 |

18 |

|

Доходность (экспертная оценка), %: пессимистическая наиболее вероятная оптимистическая |

||

|

14 |

13 |

|

|

16 |

17 |

|

|

18 |

21 |

|

|

Размах вариации доходности, % |

4 |

8 |

3. В таблице 2.5 имеются статистические данные о финансовых инструментах А, В и С. Проанализируйте риск этих инструментов по критериям s и CV, а также возможных портфелей, если предприниматель может выбрать одну из двух стратегий:

а) выбрать один из финансовых инструментов;

б) составить портфель, в котором 50 % будет составлять один из активов и 50 % – другой.

Таблица 2.5 Количественные характеристики возможных инвестиций

|

Наименование показателя |

Виды активов |

Состав портфеля |

||||

|

А |

В |

С |

50 % А + 50 % В |

50 % В + 50 % С |

50 % А + 50 % С |

|

|

Доходность 1 года, % |

10 |

14 |

14 |

12,0 |

14 |

12,0 |

|

Доходность 2 года, % |

13 |

12 |

16 |

12,5 |

14 |

14,5 |

|

Доходность 3 года, % |

14 |

11 |

19 |

12,5 |

15 |

16,5 |

|

Средняя доходность, % |

||||||

|

Стандартное отклонение, % |

||||||

|

Коэффициент вариации |

||||||

4. Коммерческая организация рассматривает целесообразность приобретения новой технологической линии. Стоимость линии составляет 10 млн. долл.; срок эксплуатации – 5 лет; износ на оборудование начисляется по методу прямолинейной амортизации, т.е. 20 % годовых; ликвидационная стоимость оборудования будет достаточна для покрытия расходов, связанных с демонтажем линии.

Выручка от реализации продукции прогнозируется по годам в следующих объемах (в тысячах долларов): 6 800, 7 400, 8 200, 8 000, 6 000. Текущие расходы по годам оцениваются следующим образом: 3 400 тыс. долл. в первый год эксплуатации линии с последующим ежегодным ростом их на 3 %. Ставка налога на прибыль составляет 24 %. Сложившееся финансово-хозяйственное положение коммерческой организации таково, что коэффициент рентабельности авансированного капитала составлял 21 – 22 %; стоимость авансированного капитала (WACC) – 19 %.

Рассчитать чистый приведенный эффект, индекс рентабельности инвестиций и коэффициент эффективности проекта. Сделать выводы.

5. Портфель состоит из двух пакетов акций стоимостью 2 000 р. и 3 000 р. Ожидаемая доходность по первому пакету равна 11 %, по второму – 14 %. Определить ожидаемую доходность портфеля в целом.

6. Определить коэффициенты ковариации и корреляции акций А и В, доходности которых равны:

|

Разновидность акций |

Интервал времени |

|||

|

t = 1 |

t = 2 |

t = 3 |

t = 4 |

|

|

А |

0,09 |

0,14 |

0,09 |

0,01 |

|

В |

0,05 |

0,06 |

0,09 |

0,07 |

Задание 7

Денежные расходы компании в течение года составляют 1,5 млн. долл. Процентная ставка по государственным ценным бумагам равна 8 %, а затраты, связанные с каждой их реализацией, составляют 25 долл. Определить сумму пополнения.

Задание 8

Приведены следующие данные, необходимые для оптимизации остатка денежных средств компании:

· минимальный запас денежных средств (Cl) -10 тыс. долл.;

· расходы по конвертации ценных бумаг (Zt) – 25 долл.;

· процентная ставка (r) 11,6 % в год;

· среднее квадратичное отклонение в день – 2000 долл.

С помощью модели Миллера-Орра определить политику управления средствами на расчетном счете.