Основные способы формирования и наращивания капитала

Существуют различные методы привлечения средств инвесторов для организации или расширения деятельности предприятия. В условиях рыночной экономики основными из них являются эмиссия долговых и эмиссия долевых ценных бумаг. Выпуск ценных бумаг в обращение (эмиссию) осуществляется:

· при учреждении акционерного общества и продаже акций его учредителям (владельцам);

· при увеличении размеров первоначального уставного капитала путем дополнительного выпуска акций;

· при привлечении заемного капитала путем выпуска облигаций хозяйствующего субъекта.

В мировой практике известны различные способы выпуска акций. Наиболее распространенным методом эмиссии является размещение акций через инвестиционные институты, которые покупают весь выпуск и затем продают его по фиксированной цене физическим и юридическим лицам. Именно этот метод применяется чаще всего, когда происходит приватизация предприятия.

Следующий способ выпуска акций – продажа непосредственно инвесторам по подписке – отличается от предыдущего тем, что промежуточная продажа всего выпуска акций инвестиционному институту не производится. Компания, распространяющая свои акции, в этом случае полагается на собственные силы – готовит хороший проспект, проводит широкую рекламу и т.п. Считается, что только процветающие компании с хорошей репутацией могут позволить себе этот метод.

Еще один распространенный способ выпуска акций – тендерная продажа. В этом случае один или несколько инвестиционных институтов покупают у заемщика весь выпуск по фиксированной цене и затем устраивают торг (аукцион), по результатам которого устанавливают оптимальную цену акции.

При небольших выпусках акций наиболее популярным является метод размещения акций брокером у небольшого числа своих клиентов. В этом случае снижаются расходы заемщика по размещению акций (например, нет расходов, связанных с подпиской на акции). Как правило, величина капитала, привлекаемого таким образом, ограничивается; если компания намерена выпустить акции на большую сумму, она должна пользоваться другими методами.

Финансирование деятельности предприятия может осуществляться не только с помощью эмиссии акций, облигационных займов и получения кредитов. В практике

финансового менеджмента в условиях рынка известны и другие приемы, применяемые самостоятельно или в комбинации с эмиссией основных ценных бумаг. К ним относятся некоторые разновидности опционов, залоговые операции, аренда (в частности, финансовый лизинг), коммерческая концессия (франчайзинг).

Роль опционных контрактов в мобилизации источников финансирования

Опционы используются в мобилизации источников финансирования; соответствующие инструменты известны в мировой практике как предложение прав на льготную покупку акций и варранты.

Право на льготную покупку акции представляет собой специфический финансовый инструмент, необходимость введения которого изначально была вызвана естественным желанием акционеров избежать возможной потери степени контроля и снижения доли доходов ввиду появления новых акционеров при дополнительной эмиссии. В этой ценной бумаге указано количество акций (или часть акции), которое можно приобрести на нее по фиксированной цене – цене подписки. Подобная операция имеет особое значение, в частности, при преобразовании закрытого акционерного общества в открытое. Теоретическая стоимость права на покупку изначально определяется компанией по рекомендации инвестиционного консультанта.

Объявляя о намерении привлечь дополнительные средства путем выпуска прав, компания устанавливает дату регистрации владельцев акций. За определенное число дней до этой даты наступает так называемый срок истечения прав на покупку акций нового выпуска. Если акция куплена до дня истечения прав, то ее покупатель автоматически получает право преимущественного приобретения новых акций; если покупка совершена в день истечения прав или после, такого права покупателю уже не предоставляется. Фактически это выражается в том, что в день истечения прав рыночная цена акции падает на стоимость права.

Финансовые инструменты «право на покупку» обращаются на рынке самостоятельно, при этом их рыночная цена может значительно отличаться от теоретической стоимости. Это связано, прежде всего, с ожиданиями инвесторов относительно акций данной компании. Если ожидается, что акции будут расти в цене, повышается и рыночная цена права на покупку. Значение этого финансового инструмента для эмитента состоит в том, что компания активизирует покупку своих акций. Что касается потенциальных инвесторов, то они могут получить определенный доход в случае, если цена акций данной компании будет повышаться.

Варрант в буквальном смысле означает гарантирование какого-то события, например, продажи или покупки товара. В финансовом менеджменте варрант представляет собой ценную бумагу, дающую право купить или продать фиксированную сумму финансовых инструментов в течение определенного периода. Покупка варранта – проявление осторожности в том случае, если инвестор не вполне уверен в качестве ценных бумаг и не желает рисковать деньгами.

Существуют различные виды варрантов. В наиболее типичном случае владелец варранта приобретает возможность купить оговоренное число акций по оговоренной цене в течение определенного времени. Бывают бессрочные варранты, дающие возможность покупать определенный финансовый инструмент в любое время. Варрант не дает право на проценты или дивиденды и не обладает правом голоса, датой и стоимостью погашения. Варрант может выпускаться одновременно с финансовыми инструментами, привлекательность которых тем самым хотят повысить, или отдельно от них. В любом случае по прошествии некоторого времени он начинает обращаться как самостоятельная ценная бумага. Как правило, варранты выпускаются сравнительно редко и только крупными фирмами. В отличие от прав на покупку, выпускаемых на сравнительно непродолжительный срок в несколько месяцев, срок действия варранта может

исчисляться годами. Кроме того, фиксированная цена (или цена исполнения), указанная в праве на покупку, которая устанавливается в момент эмиссии этого финансового инструмента, обычно ниже текущей курсовой цены акции, в то время как цена исполнения в варранте обычно на 10 – 20 % выше курсовой.

Обычно варранты выпускаются вместе с облигационным займом данной компании. Этим достигается:

· привлекательность облигационного займа, а значит успешность его размещения;

· возможность увеличить уставный капитал в случае исполнения варрантов.

Залоговые операции и ипотека

Залог представляет собой способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества. Залоговые операции регулируются законодательством.

Субъектами залоговых операций выступают залогодатель и кредитор. Залогодатель – лицо, которому предмет залога принадлежит на праве собственности или полного хозяйственного ведения. Предметом залога могут быть вещи, ценные бумаги, имущественные права, иное имущество, отчуждение которого не запрещено законодательством. В частности, в качестве залога может выступать доля собственника в имуществе, при этом залог собственником своей доли в общей долевой собственности не требует согласия остальных собственников. Залогодатель распоряжается заложенным имуществом, если иное не предусмотрено законом о залоге или договором о залоге. Залогодержатель имеет право проверять наличие, состояние и условия хранения заложенного имущества. При переходе долга, обеспеченного залогом к новому залогодателю, ему также передается право распоряжения заложенным имуществом. Порядок страхования заложенного имущества определяется договором.

Договор о залоге совершается в письменном виде по форме, установленной законодательством по месту заключения договора; несоблюдение установленной формы договора делает его недействительным. Залог, обеспечивающий обязательства, возникающие из нотариально заверенного договора, также подлежит нотариальному удостоверению. Залог предприятия в целом или иного имущества, подлежащего государственной регистрации, должен быть зарегистрирован там, где зарегистрировано имущество; при этом договор о залоге считается заключенным с момента регистрации.

Различают два вида залога:

1) заложенное имущество остается у залогодателя;

2) заложенное имущество передается во владение залогодержателю (заклад).

Выбор варианта может определяться типом заложенного имущества – например, ценные бумаги могут служить в качестве заклада, а действующее оборудование – вряд ли. Первый вариант залога является более распространенным, поскольку позволяет залогодателю продолжать вести хозяйственную деятельность и выполнить обязательства по договору.

Имущество может быть перезаложено, если иное не предусмотрено законом и договором, при этом права залогодержателей сохраняются и удовлетворяются в последовательности их возникновения. Залогодатель обязан сообщать последующему залогодержателю о всех существующих залогах этого имущества, в противном случае он обязан возместить возможные убытки.

При неисполнении в срок обязательства, обеспеченного залогом, залогодержатель имеет право обратить взыскание на предмет залога. При недостаточности суммы, полученной от реализации заложенного имущества, залогодержатель может получить остальное за счет другого имущества должника, если иное не оговорено договором.

Залог предприятия, строения, здания, сооружения, иного объекта, непосредственно связанного с землей, вместе с земельным участком или правом пользования им называется ипотекой. Договор об ипотеке подлежит обязательному нотариальному удостоверению и регистрации в поземельной книге по месту нахождения объекта ипотеки. Ипотека предприятия распространяется на все его имущество. По требованию залогодержателя предприятие обязано представлять ему финансовую отчетность.

Залог является рискованной операцией для залогодателя, тем не менее, для многих предприятий он нередко является практически единственным способом получить долгосрочную ссуду в банке. Отметим, что залоговые операции весьма рискованны и для кредитора-залогодержателя.

В России залоговые операции используются главным образом для получения банковского кредита. На Западе разработана еще одна схожая операция – секьюритизация активов, представляющая собой эмиссию ценных бумаг, обеспеченных залогом, в частности, ипотекой. Смысл этой операции заключается в следующем. Некоторое кредитное учреждение собирает в пул предоставленные им кредиты, обеспеченные относительно однородным имуществом (например, дебиторская задолженность, индивидуальные жилищные закладные и др.), и выпускает ценные бумаги под общее обеспечение. Ценность отдельного актива может быть невысокой, однако собранные вместе активы представляют собой уже значимую величину. Нередко в процессе секьюритизации участвует несколько финансовых институтов, каждый из которых выполняет свои функции: выдачу кредитов, составление пула, проведение эмиссии, страхование, инвестирование в новые ценные бумаги.

Аренда как источник финансирования

Аренда как способ финансирования появилась в середине XX века. В России сравнительно недавно появилось новое понятие «финансовая аренда» («лизинг»), утвержденное во многих нормативных документах, включая Гражданский кодекс РФ.

Аренда – это соглашение, посредством которого арендодатель, т.е. собственник имущества, передает арендатору право использовать его в течение оговоренного срока и за согласованную между сторонами величину арендной платы. Аренда является косвенной формой финансирования деятельности и применяется в том случае, когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это.

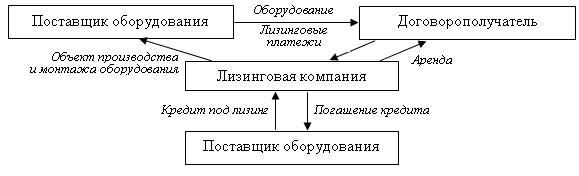

Финансовая аренда (лизинг) рассматривается сейчас, как весьма эффективный способ финансирования инвестиционного процесса и потому широко распространена в экономически развитых странах (рис. 3.8) . Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим или физическим лицам за определенную плату на фиксированный срок и на определенных условиях, предусмотренных договором, с правом выкупа имущества.

Рис. 3.8 Схема организации приобретения оборудования по лизингу

Лизинг представляет собой вложение средств на возвратной основе, то есть предоставление средств на определенный период (арендодатель получает их обратно в установленное время), тем самым, являясь формой аренды. При этом за свою услугу арендодатель получает вознаграждение в виде комиссионных.

Лизинговые операции выгодны производителям, поскольку позволяют им реализовывать свою продукцию в условиях непрерывно нарастающей конкуренции. Эти операции представляют интерес и для потенциальных пользователей объектами лизинга, по какой-либо причине не желающих единовременно финансировать приобретение дорогостоящего имущества или не имеющих в данный момент свободных денежных средств.

Финансовый лизинг характеризуется тем, что срок, на который передается имущество во временное пользование, приближается по продолжительности к сроку его эксплуатации. Основные обязанности в отношении имущества (техобслуживание, ремонт, страхование) перекладываются на пользователя и поставщика. Выбор поставщика, заключение торгового соглашения, согласование технических условий объекта лизинга, цены, сроков поставки являются, как правило, обязанностью организации-лизингополучателя.

После предварительного обсуждения условий сделки заключается лизинговое соглашение, в котором предусматриваются:

· объект лизинга;

· непрерывный срок аренды, в течение которого соглашение не может быть расторгнуто;

· величина арендных платежей и периодичность их выплаты;

· возможные варианты владения имуществом после окончания срока аренды;

· условия страхования имущества;

· права и обязанности сторон и другие условия.

Важнейшим пунктом лизингового соглашения является установление платы за лизинг. Она должна обеспечить возмещение затрат лизингодателя и получение им прибыли. Поэтому общая сумма лизинговых платежей включает:

· сумму, возмещающую полную (или близкую к ней) стоимость лизингового имущества;

· сумму, выплачиваемую лизингодателю за кредитные ресурсы, использованные им для приобретения имущества по договору лизинга;

· комиссионное вознаграждение лизингодателю;

· сумму, выплачиваемую за страхование лизингового имущества, если оно было застраховано лизингодателем;

· иные затраты лизингодателя, предусмотренные договором лизинга.

Оперативный лизинг – это соглашение о текущей аренде. Как правило, срок такого соглашения меньше периода полной амортизации арендуемого средства. Таким образом, предусмотренная контрактом арендная плата не покрывает полной стоимости предмета лизинга, что вызывает необходимость сдавать его в лизинг несколько раз.

Одной из форм прямой финансируемой аренды является аренда со смешанным финансированием, которая представляет аренду, лишь частично финансируемую арендодателем. Оставшаяся часть суммы, необходимой для приобретения оборудования, берется арендодателем в долг у одного или нескольких кредиторов, при этом кредитор обычно получает первую ипотеку, т.е. преимущественное право на собственность, предложенную в качестве обеспечения кредита, например, объект лизинговой сделки.

Весьма интересным видом арендной сделки является возвратная аренда. По договору о возвратной аренде компания осуществляет продажу имущества, а затем арендует его на определенный срок. Предприятие продолжает владеть и пользоваться принадлежавшим ему ранее имуществом, и, кроме того, у него появляются дополнительные финансовые средства. Как правило, этот вид аренды предусматривает переход права собственности на данный объект обратно к предприятию после совершения последнего платежа, т.е. в данной ситуации соблюден один из критериев, позволяющий относить данный вид сделок к группе финансовой аренды.

Методы расчета величины арендных платежей, а также анализ эффективности арендных операций в западной учетно-аналитической практике гораздо более изощренны, в частности, подобные оценки выполняются, как правило, с использованием методов дисконтирования.

Коммерческая концессия (франчайзинг)

При франчайзинге компания (франчайзор) передает независимому человеку или компании (франчайзи) право на продажу продукта и услуг этой компании. Франчайзи обязуется продавать этот продукт или услуги по заранее определенным законам и правилам ведения бизнеса, которые устанавливает франчайзор. В обмен на осуществление всех этих правил франчайзи получает разрешение использовать имя компании, ее репутацию, продукт и услуги, маркетинговые технологии, экспертизу, и механизмы поддержки. Чтобы получить такие права, франчайзи делает первоначальный взнос франчайзору, а затем выплачивает ежемесячные взносы. Это своего рода аренда, потому что франчайзи никогда не является полным владельцем товарного знака, а просто имеет право использовать товарный знак на период выплаты ежемесячных взносов. Суммы этих взносов оговариваются во франчайзинговом договоре (контракте) и являются предметом переговоров.