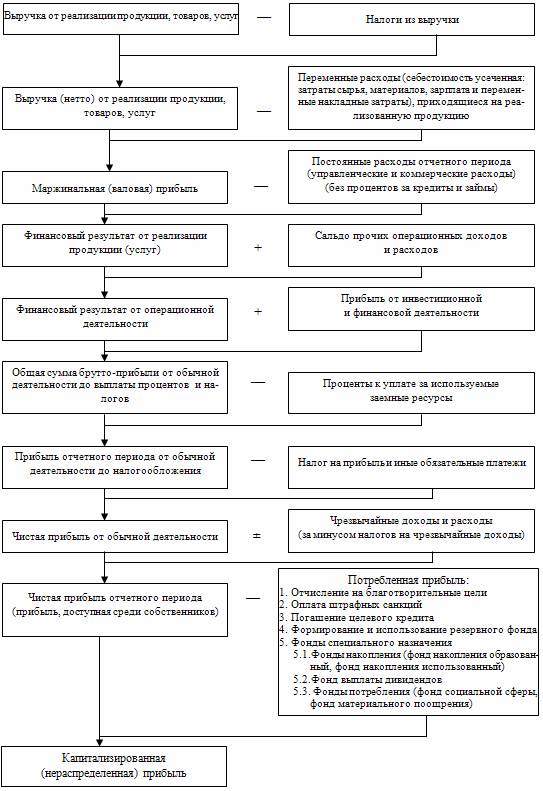

Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия (рисунок 3.3).

Рис. 3.3 Структурно-логическая модель формирования показателей прибыли

Поскольку показатели прибыли и рентабельности входят в сферу интересов множества лиц, то для каждой группы лиц видимо существуют конкретные показатели прибыли. Для пояснения логики обособления этих групп мы будем исходить из

последовательности формирования конечного финансового результата – чистой прибыли (рисунок 3.3).

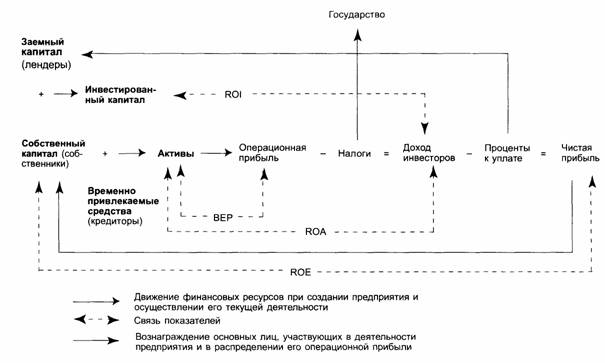

Рис. 3.4 Логика распределения доходов предприятия и расчета показателей

рентабельности инвестиций [9, c. 381]

Выделим четыре группы заинтересованных лиц (рисунок 3.4):

· первая группа – это лендеры. Основной абсолютный показатель, характеризующий результативность работы фирмы с позиции этой группы лиц, – прибыль до вычета процентов и налогов;

· вторая группа – это государство. Поскольку наибольший удельный вес из всех налогов имеют налог на добавленную стоимость и налог на прибыль, то исходя из их базы налогообложения, можно выделить два показателя – объем реализации и прибыль;

· третья группа – это владельцы коммерческой организации. С позиции текущего момента для них важен конечный результат, т.е. один из показателей прибыли к распределению, а с позиции долгосрочной перспективы представляет интерес сумма реинвестируемой прибыли. Поскольку основную долю в группе собственников составляют владельцы обыкновенных акций, ключевым индикатором служит прибыль, доступная к распределению среди владельцев обыкновенных акций. На практике возможен и иной вариант представления части схемы, относящийся к собственникам, когда в

публикуемом Отчете о прибылях и убытках начисленная сумма дивидендов указывается общей суммой без подразделения на дивиденды по привилегированным и обыкновенным акциям;

· четвертая группа – работники коммерческой организации и ее контрагенты (поставщики и кредиторы). Представители этой группы удовлетворяют свои интересы различными способами, в том числе и путем получения соответствующей доли из общих доходов коммерческой организации (заработной платы, процентов по текущим кредитам и займам, возможности сбыта своей продукции данной организации и др.). Вознаграждения этой группы лиц из общей суммы текущих поступлений скрыты в себестоимости продукции и других расходах.

Рис. 3.5 Структурно-логическая модель факторного анализа прибыли

В процессе анализа необходимо изучить состав прибыли, ее структуру (см. таблицу 1.10), динамику и выполнение плана за отчетный год (см. таблицу 1.9), сопоставить темпы изменения активов и соответствующих элементов прибыли (см. таблицу 5.11). В процессе анализа необходимо установить соответствие принятой учетной политики

предприятия действующим нормативным положениям по ведению бухгалтерского учета и определить влияние изменений в учетной политике на сумму брутто-прибыли, налогооблагаемой и чистой прибыли, а также на размер потребляемой и капитализированной прибыли. Для этого следует отразить в специальной таблице уровень перечисленных показателей до и после изменения каждого метода учетной политики субъекта хозяйствования. После этого следует изучить влияния факторов, влияющих на прибыль (рисунок 3.5).