Существуют классический и системный подходы анализа доходности собственного капитала по методике фирмы Дюпон. Классический подход – общепринятая методика проведения финансового анализа, основанная на расчете различных финансовых коэффициентов [166, подраздел 1.4.2] проста в использовании. Она снискала популярность тем, что для её осуществления имеется большое количество методического и программного обеспечения. Однако в большинстве своем коэффициенты рассчитываются изолированно друг от друга, при этом не учитываются существующие причинно-следственные связи между ними, что приводит к абсурдным выводам и принятию неправильных решений, еще более усугубляющих положение фирмы [11, 12].

Системный подход основан на представлении модели как взаимосвязанной системы движения финансовых ресурсов предприятия (в главе 6, формула (6.44) был показан пример оценки платежеспособности предприятия), вызванных управленческими решениями. Для количественной оценки эта модель описывается системой взаимосвязанных сбалансированных показателей, что устраняет указанные недостатки классического подхода и позволяет осуществлять прогнозирование показателей развития

предприятия. В этом случае все экономические решения можно отнести к трем основным составляющим бизнеса:

· инвестиционной деятельности (управлению инвестициями во внеоборотные и оборотные активы);

· основной деятельности (производству, торговле, услугам) за счет использования этих ресурсов (управления затратами, объемов и цен);

· финансовой деятельности (выбору источников финансирования: собственных и заемных, обеспечивающих эффективную деятельность предприятия).

В теоретическом плане впервые оригинальную идею взаимосвязанных показателей высказал Альфред Маршалл в опубликованной им в 1892 году книге «Элементы отраслевой экономики». В 1919 году на основе этой идеи специалистами фирмы Дюпон (The DuPont System of Analysis) была предложена схема факторного анализа, связавшая в жестко детерминированной модели два широко распространенных к тому времени показателя: рентабельность продаж (коммерческую маржу (КМ)) и оборачиваемость активов (коэффициент трансформации (КТ)):

![]() , (3.131)

, (3.131)

где ЧП – чистая прибыль; А – сумма активов организации; Выр – выручка от реализации (объем производства); ВЕР – рентабельность активов (операционная рентабельность активов) [719, c. 291].

Причем (см. также формулы (3.86) и (3.131)) представляет самостоятельное значение и называется рентабельностью совокупных активов [148, c. 253] или доходностью совокупных активов (ДСА или ROTA) [146, c. 75]:

![]() . (3.132)

. (3.132)

Если воспользоваться формулами (3.116 – 3.118), легко формулу(3.122) представить в следующем виде:

(3.133)

(3.133)

Из формулы (3.133) видно, что ![]() и

и ![]() имеют один общий сомножитель ROS и отличаются только фондоотдачей (

имеют один общий сомножитель ROS и отличаются только фондоотдачей (![]() и

и ![]() ). Фондоотдача зависит от

). Фондоотдача зависит от

абсолютной величины фондов (ОФ и ОБФ) и произведения ![]() . Если мы не уменьшаем величину активов, то, изменяя структуру активов, мы только перераспределяем фондоотдачу между оборотными и основными фондами.

. Если мы не уменьшаем величину активов, то, изменяя структуру активов, мы только перераспределяем фондоотдачу между оборотными и основными фондами.

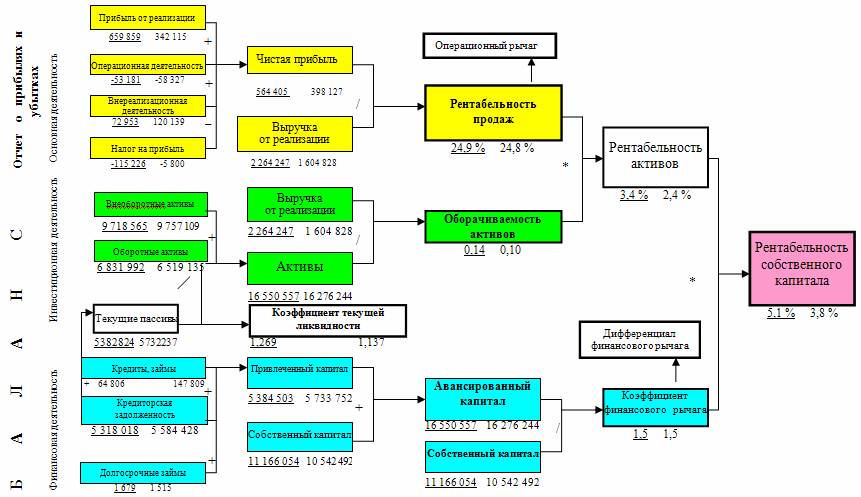

В дальнейшем эта модель была развернута в модифицированную факторную модель, представленную в виде древовидной структуры, в вершине которой находится показатель рентабельности собственного капитала (ROE) (рисунок 3.6), а в основании – признаки, характеризующие факторы производственной, инвестиционной и финансовой деятельности предприятия (его величина зависит от решений руководителя, принятых в трех сферах деятельности предприятия).

Суть этой методики сводится к разложению формулы расчета доходности собственного капитала на факторы, влияющие на эту доходность. От того, какой из показателей влияет на доходность собственного капитала больше всего, и будут зависеть оценка и рекомендации по улучшению эффективности деятельности предприятия для максимизации доходности собственного капитала, а также сбалансированности сфер деятельности.

Система финансового анализа Дюпон (The DuPont System of Analysis), в первую очередь, исследует способность предприятия эффективно генерировать прибыль, реинвестировать ее, наращивать обороты. Расщепление ключевых показателей на факторы (множители), их составляющие, позволяет определить и дать сравнительную характеристику основных причин, повлиявших на изменение того или иного показателя, и определить темпы экономического роста компании в соответствии с конъюнктурой рынков.

Модели позволяют разобраться, при помощи каких рычагов можно обеспечить высокие показатели эффективности управления компанией, а также лучше согласовать свои действия и быть одной командой, которая стремится достичь общей цели. Они помогают уточнить зоны ответственности основных подразделений компании, делегировать властные полномочия и установить численно выраженные цели и задачи. При помощи подобных моделей менеджменту компании легко создавать и поддерживать надежную информационную систему.

Рис. 3.6 Модель факторного анализа фирмы Дюпон. Собственный капитал

(100 — значение на начало периода, 100 — значение на конец периода)

Всем факторам модели (см. рисунок 3.6) и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, которую аналитик должен учитывать. Так, показатель ресурсоотдачи может иметь относительно невысокое значение в высокотехнологичных отраслях, отличающихся капиталоемкостью, напротив, показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятиям торговли и сбыта, банкам). Следовательно, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, оно может делать ставку на тот или иной фактор повышения рентабельности собственного капитала.

Следует отметить, что подход «Дюпона» отвечает практически всем требованиям дизайна системы BSC . Четко выделяются: перспективы, стратегические цели, показатели, целевые значения, причинно-следственные связи, стратегические инициативы. Он позволяет достаточно эффективно производить построение в финансовой плоскости BSC, в плоскость легко встраиваются различные финансовые индикаторы, позволяющие заблаговременно сигнализировать об изменениях в системе.