Характеристики налоговых систем рассмотрим на примере налоговой системы России, вступившей в силу согласно Закону РФ «Об основах налоговой системы в Российской Федерации» с 1 января 1992 г. В законодательстве России реализованы следующие основные принципы построения налоговой системы:

· единый подход в вопросах налогообложения, включая права на получение налоговых льгот, а также на защиту законных интересов всех налогоплательщиков;

· четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти;

· приоритет норм, установленных налоговым законодательством, над иными законодательно-нормативными актами, не относящимися к нормам налогового права, однако, в той или иной мере затрагивающими вопросы налогообложения;

· однократность налогообложения, когда один и тот же объект может облагаться налогом одного вида один раз за установленный законом период налогообложения;

· определение конкретного перечня прав и обязанностей налогоплателыщиков, с одной стороны, и налоговых органов — с другой.

На территории России взимаются налоги, сборы и пошлины, образующие налоговую систему РФ. Закон не предусматривает четких границ между видами платежей, так как всем им присущи черты обязательности и безэквивалентности, позволившие законодателю все перечисленные платежи трактовать как налоги. Под термином «налоги» обычно подразумевают не только собственно налоги, но и сборы, и платежи.

Уровни налоговой системы не совпадают с уровнями бюджетной системы: если доходы федерального бюджета в части налоговых поступлений формируются только за счет федеральных налогов, то в региональные бюджеты поступают как налоги субъектов РФ, так и федеральные налоги. Такая же картина наблюдается при формировании доходов местных бюджетов: помимо закрепленных за ними местных налогов они включают часть федеральных налогов и налогов субъектов РФ.

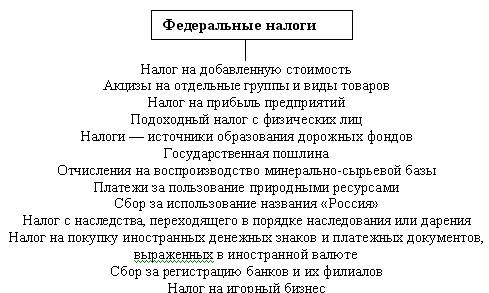

Федеральные налоги (рис. 5.1) устанавливаются законодательными актами РФ и взимаются на всей ее территории. Ставки федеральных налогов устанавливаются Федеральным Собранием РФ, при этом ставки налогов на отдельные виды природных ресурсов, акцизов на отдельные виды минерального сырья и таможенных пошлин устанавливаются Правительством РФ, а льготы по федеральным налогам — только федеральными законами о налогах. Однако органы законодательной (представительной) власти субъектов РФ и органы местного самоуправления по обоснованному праву на налоговую льготу налогоплательщикам могут вводить дополнительные льготы в пределах сумм налогов, зачисляемых в их бюджеты.

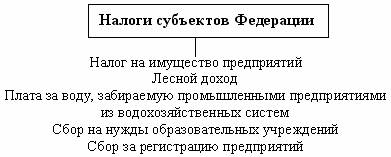

Налоги субъектов РФ (республик в составе РФ, краев, областей, автономных образований, городов федерального значения) устанавливаются законодательными актами субъектов РФ и действуют на соответствующих территориях.

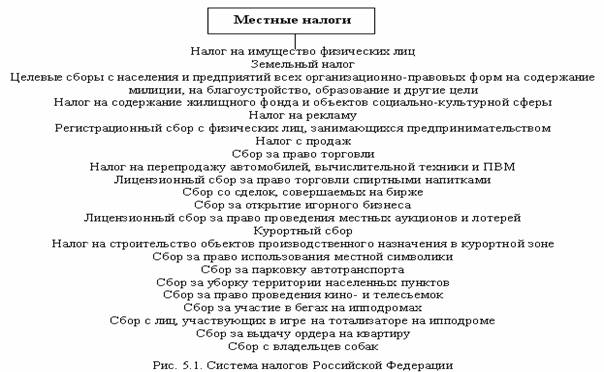

Местные налоги устанавливаются законодательными актами субъектов РФ и органов местного самоуправления и действуют на территории соответствующих городов, районов в городах и сельской местности или иного административно-территориального образования. Часть налогов, относящихся в соответствии с классификацией к местным, является обязательной к применению на всей территории РФ, а другая часть — вводится по решению органов местного самоуправления, например, налог на рекламу.

Налоги могут быть классифицированы как по уровню компетенции органов власти, так и по признаку переложимости — прямые и косвенные; по источнику уплаты — налоги, относимые на увеличение цены товара, на себестоимость продукции, на финансовые результаты или чистую прибыль; по периодичности взимания — регулярные и нерегулярные. Кроме того, налоги подразделяют по объектам налогообложения:

· налоги, уплачиваемые с прибыли (доходов): налог на прибыль; налог на дивиденды; налог на доходы от долевого участия в деятельности других предприятий;

· платежи за природные ресурсы: земельный налог; арендная плата за землю; плата за воду; лесной доход;

|

|

|

· налоги, взимаемые с выручки от реализации продукции (услуг): налог на добавленную стоимость; налог на реализацию горюче-смазочных материалов; акцизы; налог на пользователей автодорог; налог на содержание жилищного фонда и объектов социально-культурной сферы; сбор за применение наименования «Россия»;

· налоги с имущества: налог на имущество предприятий; налог с владельцев транспортных средств; налог на приобретение транспортных средств (объект обложения — стоимость приобретенного имущества, транспортного средства);

· налоги с фонда оплаты труда: налог на нужды образовательных учреждений, сборы на содержание милиции, благоустройство территорий и на другие цели;

· налоги, уплачиваемые с суммы произведенных затрат: налог на рекламу;

· налоги на определенный вид финансовых операций: налог на операции с ценными бумагами;

· налоги со стоимости исковых заявлений и сделок имущественного характера: государственная пошлина.