Формирование теории инвестиций произошло сравнительно недавно. Становление ее как отдельной области научных знаний относится к 20-30-м годам прошлого столетия и связано с фундаментальными трудами И. Фишера по теории процентной ставки и приведенной стоимости. В своих работах он доказал независимость критериев оценки инвестиций от предпочтений в потреблении отдельных экономических субъектов. По мнению И. Фишера, все участники инвестиционного процесса, будь то менеджеры компаний или их вкладчики, в своей деятельности руководствуются лишь одним мотивом – максимизацией чистой приведенной стоимости. При этом для достижения поставленной цели управляющие компаниями должны абстрагироваться от личных предпочтений, им совсем не обязательно знать личные вкусы акционеров. Подкреплением теоретических выводов И. Фишера явился быстрый рост количества первых американских взаимных фондов, занимающихся спекуляциями на биржевом рынке США.

Теория И. Фишера стала своеобразным «стержнем» традиционного подхода к инвестированию. Особенностью такого подхода, получившего распространение в теоретических трудах ученых-экономистов того времени, было выдвижение гипотезы об определенности условий, в которых принимается инвестиционное решение. Кроме того, математический аппарат, используемый в анализе того времени, ограничивался рамками элементарной алгебры и началами фундаментального анализа. Использование такого математического аппарата в качестве инструментов осуществления финансовых расчетов в условиях определенности получило название финансовой математики.

Традиционный подход к инвестированию, ставший начальным этапом развития теории инвестиций, имеет два существенных недостатка:

1) отсутствие анализа совокупности активов, обладающих разным уровнем доходности и риска, и формирования на его основе оптимального портфеля инвестиций. При принятии инвестиционного решения такой анализ ограничивался отдельными видами активов (акции, облигации). В этом заключается ограниченность традиционного подхода к инвестированию;

2) однонаправленность — при принятии инвестиционного решения основополагающей характеристикой актива является его доходность. При этом оценке риска не придавалось особого значения, несмотря на то, что факторы риска и неопределенности сознавались достаточно четко.

Преодоление указанных недостатков связано с последующим этапом развития теории инвестиций, ставшим началом классическому подходу к инвестированию. Этот этап связан с выходом в 1952 г. фундаментальной работы Г. Марковица «Выбор портфеля» – основой портфельной теории инвестиций. Начальным положением теории Марковица является гипотеза о наличии у инвестора в настоящий момент времени некоторой суммы денежных средств, которая может быть инвестирована на определенный период времени (период владения). По окончании периода владения инвестор реализует ценные бумаги. Полученный при этом доход может быть использован на личное потребление и (или) реинвестирование в ценные бумаги.

В своей работе Марковиц отмечает, что выработка инвестиционного решения сопряжена с достижением двух противоречивых целей инвестирования:

1) максимизации дохода. Безусловно, инвестор выберет тот вид активов, который способен принести ему максимальный доход;

2) минимизации риска. В момент принятия инвестиционного решения доходность активов не известна, что порождает проблему выбора инвестором тех видов активов, доходность которых определена с максимальной степенью достоверности.

Основным достижением Марковица является предложенная им математическая модель формирования оптимального портфеля активов, позволившая сбалансировать противоречивые друг другу цели инвестирования в момент принятия инвестиционного решения. Кроме того, предложенная Марковицем теоретико-вероятностная формализация доходности и риска позволила переложить задачу формирования оптимального портфеля инвестиций на математический язык.

Как следствие наличия противоречивых целей, Марковиц выделил необходимость проведения диверсификации портфелей с помощью приобретения нескольких ценных бумаг, цены на которые меняются по-разному. Это позволит инвестору уменьшить стандартное отклонение доходности портфеля.

Таким образом, согласно теории Марковица, выбирая оптимальный портфель из множества рассматриваемых, инвестор руководствуется двумя критериями: ожидаемой доходности и стандартного отклонения, соответствующего уровню риска. При этом инвестор во многом полагается на собственную интуицию. Проведя анализ всех портфелей на предмет ожидаемой доходности и стандартного отклонения, инвестор выбирает тот портфель, который в большей степени соответствует его интересам.

Работу Марковица по разработке принципов формирования оптимального инвестиционного портфеля продолжил его ученик У. Шарп. В работах Шарпа первой половины 60-х годов прошлого столетия нашла свое отражение однофакторная модель рынка капиталов, в которой впервые были применены «альфа» и «бета» характеристики акций.

В отличие от своего учителя – Г. Марковица, работы которого не привлекли должного внимания теоретиков и практиков, ввиду сложности предложенных им алгоритмов, процедур и формул, идеи У. Шарпа получили признание не только теоретиков, но и были применены на практике. Это обусловлено тем, что У. Шарп привел задачу оптимизации инвестиционного портфеля к линейной форме на основе однофакторной модели, облегчив тем самым выбор оптимального портфеля.

В качестве стандартного измерителя уровня риска активов У. Шарп предложил использовать «бета»-коэффициент. Основным положением его теории, известной как модель оценки долгосрочных активов, является предположение о наличии прямо пропорциональной зависимости ожидаемой премии за риск от коэффициента «бета». Вклад У. Шарпа в теорию инвестиций можно сформулировать в следующих принципах:

1) инвесторы отдают предпочтение портфелям с высоким уровнем ожидаемой доходности инвестиций и низким стандартным отклонением. Такие портфели имеют название «эффективные портфели»;

2) предельное влияние акции на риск портфеля оценивается с помощью ее вклада в общий риск портфеля, а не с помощью риска самой акции. При этом вклад акции измеряется ее чувствительностью к изменениям стоимости инвестиционного портфеля;

3) «бета»-коэффициент представляет собой чувствительность акции к изменениям стоимости рыночного портфеля. Таким образом, с помощью показателя «бета» можно измерить и предельный вклад акции в риск рыночного портфеля;

4) при наличии у инвесторов возможности предоставления и получения кредитов по ставке процента с нулевым уровнем риска, им (инвесторам) необходимо иметь совокупность безрисковых инвестиций и портфель обыкновенных акций. При этом при формировании такого портфеля основным мотивом инвестора являются перспективы каждой акции, а не его отношение к риску. Однако при отсутствии у инвестора надежного источника информации, его инвестиционный портфель должен быть сформирован аналогично портфелям остальных субъектов рынка – это так называемый рыночный портфель;

5) пропорциональность коэффициента «бета» премии за риск, отражающей вклад в риск портфеля инвестора, объясняется следующим образом. Инвестор приобретает акции с повышенным уровнем риска лишь в том случае, если они имеют повышенный уровень доходности. При этом инвесторы готовы приобрести акции, даже если они понизят общий уровень доходности портфеля, лишь в том случае, если они способны в значительной степени понизить портфельный риск. Одним словом, все акции портфеля должны работать в одинаковой мере, только в этом случае инвестиционный портфель можно считать эффективным. В случае, если одна акция оказывает большее влияние на уровень портфельного риска, то она должна приносить пропорционально более высокий доход. Таким образом, наличие прямолинейной связи между ожидаемой доходностью каждой акции и её предельным вкладом в портфельный риск свидетельствует о том, что выбранный портфель является эффективным. И, наоборот, портфель не эффективен, если эта связь не прямолинейная.

Появление в конце 50-х и начале 60-х годов трудов Д. Тобина усилило влияние портфельной теории Марковица. Однако между подходами Д. Тобина и Г. Марковица имеются существенные различия по следующим направлениям:

1) границы анализа. Изучая проблемы формирования оптимального портфеля отдельным инвестором, Марковиц ограничивался лишь рамками микроэкономического анализа. В свою очередь, объект изучения Тобина – распределение совокупного капитала в экономике - делает его подход макроэкономическим;

2) состав анализируемого портфеля. Анализируемый Марковицем портфель инвестора включал лишь рисковые активы (акции). Тобин же предложил дополнить исследуемый портфель безрисковыми активами, такими как государственные ценные бумаги;

3) глубина анализа. Основным направлением исследования Тобина явился анализ факторов, побуждающих экономические субъекты к инвестиционной деятельности, тогда как Марковиц основной упор делал на математическом анализе следствий основных постулатов теории и разработке способов решения оптимизационных задач. Таким образом, Тобин исследовал проблемы теории инвестиций более глубоко, нежели его предшественник Марковиц.

Начало третьего этапа истории теории инвестиций, соответствующего появлению модели оценки капитальных активов (САРМ – Capital Asset Price Model), связано с работами Шарпа, Линтнера и Моссина. Они вышли в свет в период с 1964 по 1966 годы и были посвящены одной и той же проблеме – каким образом происходит формирование цен на рынке акций, если все инвесторы одинаково оценивают доходность и степень риска акций и формируют оптимальный портфель согласно теории Марковица. Иными словами, теория САРМ, установив соотношение между доходностью и риском активов равновесного рынка, явилась макроэкономическим обобщением теории Марковица.

Все риски актива, согласно теории САРМ, можно разделить на систематические (недиверсифицируемые) и диверсифицированные (несистематические). Систематические риски актива соответствуют коэффициенту «бета» Шарпа и связаны с общим рыночным риском. Диверсифицированный риск актива может быть устранен с помощью выбора оптимального портфеля. Инвестор, выбирая оптимальный портфель, должен руководствоваться лишь систематическими рисками актива. Таким образом, теория САРМ доказала наличие линейной связи между доходностью и риском, подтвердив тем самым общеизвестное правило: «больше доходность – больше риск».

Необходимо отметить, что в 70-х годах прошлого столетия теория САРМ нередко подвергалась жесткой критике со стороны различных ученых. По их мнению, данная теория не допускает эмпирической проверки, вследствие чего не имеет право на существование. Однако, несмотря не это, теория САРМ и по сей день остается самой влиятельной и значительной современной финансовой теорией, которой руководствуются при выборе стратегии долгосрочного инвестирования.

История развития теории инвестиций продолжилась исследованиями по теории корпоративного рынка. Сторонников данной теории интересовала проблема соответствия рыночных цен финансовых активов их реальной стоимости. Согласно гипотезе эффективного рынка, инвестор не может получать доход в течение длительного времени и с минимальной степенью риска, основываясь на том, что рынок постоянно недооценивает или переоценивает отдельные финансовые активы. Это свидетельствует о том, что весь объем информации, которым обладают инвесторы, находит свое отражение в рыночных ценах финансовых активов, что позволяет сделать вывод о вероятностном характере изменения рыночных цен на финансовые активы, вследствие чего их достоверное прогнозирование невозможно.

С появлением гипотезы эффективного рынка и связанной с ней модели «случайного блуждания» рыночных цен активное развитие получили динамические теоретико-вероятностные модели. Одной из таких моделей явилась модель опционов Блека-Шоулса, предложенная в 1973 г. Майроном Шоулсом и Фишером Блеком. Эта модель получила практическое применение и активно используется в настоящее время.

Таким образом, третий этап развития теории инвестиций характеризуется расширением математического аппарата, применяемого в теории и практике инвестирования. Причем, если предшествующие периоды были связаны с применением элементарной алгебры и простейших теоретико-вероятностных и оптимизационных методов, то работы третьего периода основываются на применении теории случайных процессов и оптимального управления.

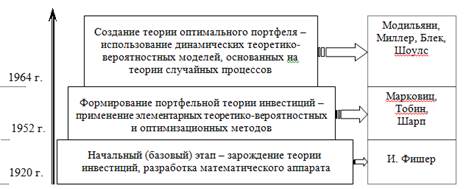

Все ранее сказанное позволяет сделать вывод о том, что в процессе своего исторического развития современная теория инвестиций прошла несколько этапов, представленных на рисунке 1.1.

Рис. 1.1. Этапы развития теории инвестиций

Подводя итоги исторического развития теории инвестиций, можно сделать следующие выводы:

1) выбор оптимального портфеля инвестором осуществляется из набора эффективных портфелей (эффективное множество). К эффективным портфелям следует относить портфели, отвечающие следующим условиям: достижение максимального уровня прибыли при заданном уровне риска и минимизация риска при определенном уровне ожидаемой доходности. На графике оптимальный портфель соответствует точке касания кривых безразличия инвестора с эффективным множеством;

2) снижению уровня риска способствует диверсификация портфеля;

3) рыночная модель представляет собой соотношение доходности ценной бумаги и доходности на индекс рынка;

4) согласно рыночной модели, риск ценной бумаги включает в себя рыночный и собственный риски;

5) усреднению рыночного риска и уменьшению собственного риска способствует диверсификация.

Вышеприведенные выводы будут рассмотрены более детально в последующих разделах настоящего пособия.

Современная теория инвестиций строится на следующих постулатах:

1) рынок представлен конечным числом активов, доходности которых заранее не известны. Они представляют собой случайные величины;

2) инвестор может оценить (например, основываясь на статистических данных) ожидаемые (средние) значения доходностей и их попарные ковариации, а также степень диверсификации риска;

3) инвестор способен формировать любые, не противоречащие данной модели портфели, доходности которых также являются случайными величинами;

4) при выборе оптимального портфеля инвестор руководствуется двумя критериями: средней доходностью и уровнем риска;

5) инвесторы склонны к минимизации риска, то есть при выборе из множества портфелей с одинаковым уровнем доходности инвестор предпочтет тот, риск которого будет наименьшим.

Современный уровень развития теории инвестиций расширил границы ее применения. Большое количество инвестиционных менеджеров применяют на практике разработанные методы и принципы портфельной теории. Значительно увеличилось влияние сформированной теории инвестиций на академические круги, что выразилось в присуждении Нобелевских премий ее создателям и разработчикам, таким как Тобин (1981 г.) и Марковиц (1990 г.).