Экономическая сущность страхования генетически тесно связана с понятием страховой защиты. В чем заключается общее и различие между страхованием и страховой защитой?

Общее состоит в том, что страховая защита и страхование – это экономические отношения по поводу создания и использования специальных страховых резервов и фондов для предупреждения и возмещения убытков.

Различие заключается в том, что страховая защита охватывает два метода ее осуществления: самострахование и прямое страхование. Следовательно, логически и фактически страхование более узкое понятие, чем страховая защита; исторически страхование возникло позже, чем страховая защита, осуществлявшаяся методом самострахования.

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных непредвиденных, неблагоприятных явлениях (рисках), а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Страховые отношения, закрепленные в письменном договоре страхования, как гражданско-правовая сделка, известны, по крайней мере, с эпохи позднего Средневековья. Тогда благодаря великим географическим открытиям заметно расширились горизонты морской международной торговли. Предпринимателям потребовались крупные капиталы, чтобы использовать новые горизонты открывшихся возможностей.

Исторически возникнув в связи с необходимостью обеспечить компенсации убытков, не подлежащих переложению на других лиц, страхование претерпело в ходе своего длительного развития существенные изменения и распространяется сейчас на многие случаи, когда наступление убытков связано с гражданско-правовой ответственностью их причинителя. В таких случаях страхование служит для потерпевшего дополнительной гарантией охраны его имущественных интересов.

В дальнейшем наряду с имущественным страхованием, обеспечивающим возмещение убытков, связанных с утратой или повреждением материальных благ, появилось личное страхование, гарантирующее выплаты определенных денежных сумм при наступлении смерти, увечья, болезни, при дожитии до определенного возраста человека.

Первоначально страхование было некоммерческим, т.е. эта отрасль человеческой деятельности осуществлялась через соглашения и организации, которые не предусматривали в качестве основной цели извлечения прибыли и распределения ее между участниками соглашения, организации. Основной целью некоммерческого страхования была защита имущественных и личных (физических) интересов участников соглашения, членов страховой организации от оговоренных опасностей за счет совместных усилий.

С XIV в. в странах Европы страхование постепенно превращается в коммерческое, т.е. оно начинает осуществляться организациями, преследующими в качестве основной цели извлечение прибыли и распределение ее между учредителями. Страховая защита клиентов становится для коммерческого страхования производством услуги, которая, будучи проданной по законам рынка, становится товаром и приносит прибыль страховщикам.

Эволюция страхования из некоммерческого в коммерческое была обусловлена вытеснением натурального хозяйства товарным и превращением товарного хозяйства в господствующий тип хозяйствования, который породил затем рыночное хозяйство или рыночную экономику. Рыночная экономика предполагает развитую систему рынка, органичной частью которой являются страховые рынки.

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в экономике и общественных отношениях.

Развертывание рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования.

При этом наряду с традиционным предназначением – обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.) – объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.). Предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев предприятий (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

Изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связано с экономическими интересами населения. Соотношение долгосрочных и краткосрочных договоров страхования, сочетание рисковых, предупредительных и сберегательных условий страхования, уровень банковского процента на резерв взносов по договорам страхования жизни, учет ценовых тенденций и осуществление антиинфляционных мероприятий с переходом к рыночной экономике неизбежно становятся предметом страховой политики. Возрастает предложение страховых услуг. Происходит постепенное формирование страхового рынка. Приоритет отдается добровольным видам страхования, хотя в определенных сферах сохраняется или даже вводится обязательное страхование (например: медицинское, военнослужащих от несчастных случаев и др.).

На уровне индивидуального воспроизводства через страхование финансовые последствия определенных рисков перекладываются на страховые компании. Такое переложение риска является благом для лица, страхующего себя и свое имущество, даже тогда, когда страховой случай не наступает, потому что создает у него чувство уверенности и защищенности.

Если страховой случай происходит, то страхователь получает средства, компенсирующие, понесенный им ущерб, на условиях, предусмотренных в договоре страхования. Предприятие, застраховавшееся от пожара, кражи и других несчастий, делает эти риски величинами, оцениваемыми в деньгах. Страховые взносы, уплачиваемые страховой компании, предприниматель в определенной мере может включить в цену своих товаров или услуг. Одновременно страхование дает ему возможность сосредоточить внимание на тех хозяйственных рисках, которые не страхуются, например конкуренция на рынке.

Страхование имущества предприятий, как правило, – это условие для получения кредита. Банки соглашаются кредитовать только те предприятия, которые застрахованы от обычных рисков. Страхование жизни и недвижимости – необходимое условие для получения ипотечного кредита физическими лицами для строительства или приобретения домов и квартир.

Наконец, профессиональная деятельность страховых компаний с рисками позволяет им проводить широкую систему мер предупредительного характера, контролировать уровень риска в важнейших сферах хозяйственной и частной жизни.

С народнохозяйственной точки зрения значение страхования основано на том, что наступающий ущерб касается, как правило, не только непосредственно пострадавшего, но и многих других физических и юридических лиц. Например, остановка предприятия, разрушенного пожаром, приводит к ликвидации рабочих мест, к прекращению производства и отгрузки продукции и по технологической цепочке вызывает сбои в работе многих других предприятий. Если пострадавшее предприятие застраховано, то скоро оно сможет возобновить свою деятельность, так как получит страховку. Таким образом, страхование обеспечивает восстановление разрушенной ячейки общественного производства и непрерывность всего воспроизводственного процесса.

При отсутствии страхования все финансовые тяготы всевозможных бедствий ложились бы на государство, так как именно оно является последней инстанцией, к которой обращается за помощью отчаявшийся человек. Развитая система страхования снимает с государства значительную часть этого финансового бремени.

С развитием производительных сил общества роль системы страхования еще более возрастает. В частности, страхование способствует развитию технического прогресса и внедрению новых технологий. Оно снимает с предпринимателя связанные с этим делом риски и усиливает готовность к инновациям. Без соответствующей страховой защиты в мире не было бы современных крупных предприятий, электростанций, сложных технических систем, так как связанные с ними риски предприниматели не могут нести в одиночку. Через страхование гражданской ответственности перед третьими лицами решается важная социальная задача защиты жертв дорожно-транспортных происшествий, авиационных и прочих транспортных катастроф.

Наконец, система страхования представляет собой форму собирания капитала, который складывается из страховых взносов (премий), выплачиваемых клиентами страховым компаниям. Страховые компании вкладывают эти средства в ценные бумаги предприятий и финансовых компаний, в банки и недвижимость. Таким образом, они финансируют промышленность, жилищное строительство и государство, т.е. способствуют развитию экономики.

Следовательно, в рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход.

Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

Страхование служит важным фактором стимулирования производственной активности и обеспечения здорового образа жизни, создает новые стимулы роста производительности труда в соответствии с личным вкладом в производство и обеспечения собственного благополучия.

При страховании защите подлежит не всякое опасное событие, а лишь такое, которое по условиям страхования или закону страны считается страховым случаем.

Страховым случаем является такое событие, при наступлении которого страховщик обязан либо по договору с клиентом, либо по закону страны выплатить клиенту страховое возмещение или обеспечение при условии, что клиент своевременно уплатил страховые взносы.

Страховое событие – ожидаемое, предполагаемое, прогнозируемое опасное событие, обуславливающее необходимость страховой защиты.

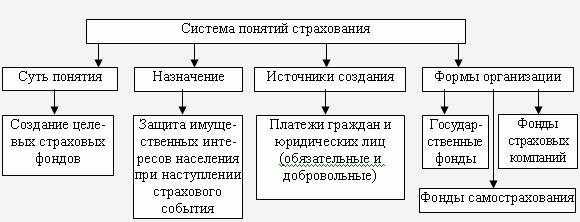

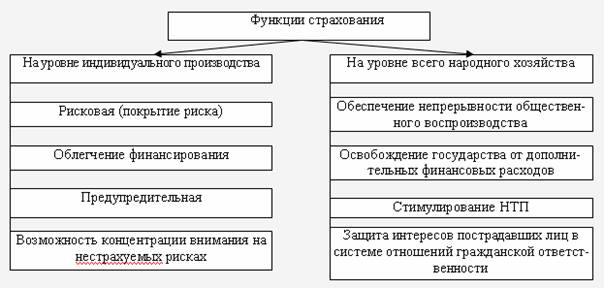

Система понятий и функции страхования в обобщенном виде представлены на рис. 1.1, 1.2.

Рис.1.1 Основные понятия страхования

Рис.1.2 Функции страхования

Как часть финансовых отношений общества, страхование имеет ряд особенностей, отличающих его от других элементов этой системы:

· наличие перераспределительных отношений;

· случайность и вероятность страховых случаев;

· замкнутую солидарность страхования, замкнутую раскладку ущерба;

· временные и пространственные ограничения раскладки ущербов;

· возвратность страховых взносов их плательщикам.

Перераспределительность страхования заключается в том, что желающий застраховаться не сможет этого сделать пока не получит на фазе распределения свой доход. В долг, в кредит страховать никто не станет. И только получив свой доход, желающий застраховать что-либо идет на страховой рынок, т.е. вступает в экономическую фазу обмена или перераспределения общественного продукта. Для уплаты взносов страховщику страхователи используют свои доходы: заработную плату, пенсию, ренту, прибыль, дивиденды и т.д. Это значит, что получить важнейший источник для создания страховых резервов страховщики могут только на фазе перераспределения общественного продукта.

Страховые фонды образуются исключительно на основе перераспределения денежных доходов и накоплений, образующихся в процессе первичного распределения национального дохода. Это обстоятельство делает страхование особо восприимчивым к тенденциям экономического развития. Снижение темпов экономического роста и увеличение инфляции незамедлительно сказываются на собираемости взносов в фонды страхования.

Случайность и вероятность страховых случаев заключается в том, что страхователи не продадут услугу по защите от событий, о которых заранее известно: где и когда они произойдут, какие объекты повредят или уничтожат, какой и кому ущерб нанесут и т.п. Экономически страхование осуществимо, лишь, когда оно опирается на случайность, на вероятностную возможность страхового случая. Страховые случаи фактически возможны, статистически наблюдаемы и исчисляемы, с одной стороны, и неизвестны по времени, месту, объектам и т.д. – с другой.

Замкнутая солидарность страхования заключается в том, что в формировании резервов страховой фирмы участвуют не все члены общества и юридические лица, а только страхователи. Страхователям известны условия страхования, и они согласны с тем, что при рисковом страховании не получат назад свои взносы и никакие страховые выплаты, если их застрахованные объекты не пострадают от страхового случая. Возмещение ущерба получат те страхователи, чьи застрахованные объекты пострадали от страхового случая.

Солидарность страхователей замыкается дважды:

1) первоначально только на тех, кто уплатил страховые взносы;

2) окончательно только на тех, кто пострадал от страховых случаев (рис. 1.3).

Рис.1.3 Схема замкнутой раскладки ущерба в страховом фонде

Средства страхового фонда расходуются только для компенсации ущербов его участников. Это значит, что страхователь не может требовать обратно свои деньги, выплаченные в виде страховой премии в течение многих лет, даже если страховой случай не наступает. Но и в этом случае его затраты не напрасны. Он покупает страховую услугу, суть которой двойственна. С одной стороны, это освобождение клиента от риска. С другой стороны, это обязательство страховой компании выплатить страховое возмещение в случае наступления страхового события, вызванного определенными договором причинами.

Пространственные и временные ограничения страхования означают, что страховщик обеспечивает за деньги страховую защиту лишь в пределах той территории, на которой расположены застрахованные объекты, и лишь в течение того периода времени, который записан в договоре страхования.

Возвратность страхования означает, что основная часть страховых взносов (это нетто-взносы, которые остаются после вычета накладных расходов из брутто-взносов) не принадлежит страховщику. Резервы, созданные из нетто-взносов, в конечном счете, будут израсходованы на страховые выплаты по принципу замкнутой солидарности. Например, резервы, созданные из нетто-взносов 1995 г. будут использованы для последующих поколений страхователей в 1996 – 2000 гг. и т.д. Именно в этом – суть рыночного закона возвратности страховых взносов или эквивалентности страховых отношений.