Информационное обеспечение относится к числу ключевых моментов финансового менеджмента. Согласно одному из наиболее полных определений, информация – это сведения, уменьшающие неопределенность в той области, к которой они относятся. Из приведенного определения можно сделать очень важный вывод: информация сама по себе не существует, существуют лишь данные, из которых можно почерпнуть информацию.

К исходным данным, потенциально несущим информацию, предъявляются различные требования, в том числе требования: достоверности, своевременности, необходимой достаточности, достаточной точности и т.п. Каждое из этих требований имеет определенную интерпретацию.

Достоверность информации определяется ее правдивостью, преобладанием экономического содержания над юридической формой, нейтральностью, возможностью проверки независимыми третьими лицами. В приложении к данным, используемым в анализе, их достоверность в значительной степени определяется надежностью источника. В этом смысле текущие и отчетные данные, генерируемые в системе бухгалтерского учета, наиболее достоверны, поскольку могут быть верифицированы, иными словами, подтверждены экспериментально, так как одним из ключевых принципов ведения учета является требование обоснованности бухгалтерских записей первичными документами. Напротив, многие данные, циркулирующие на фондовом рынке, менее достоверны, поскольку не всегда могут быть проверены, тем более в оперативном режиме.

Исключительно важным является требование своевременности, поскольку для финансового менеджера имеют значение не данные вообще, а данные в нужном объеме и в нужное время. Так, информативность данных о текущих котировках ценных бумаг совершенно разнится в момент их объявления и, например, неделю спустя.

Не все данные, необходимые для анализа и принятия управленческих решений, могут быть представлены в виде документов и конкретных экономических показателей. Часть данных имеет качественный, трудно формализуемый и субъективный харак

тер. Именно поэтому требование необходимой достаточности исходных данных, во-первых, бесспорно актуально и, во-вторых, не имеет однозначного решения.

Требование достаточной точности исходных для анализа данных особенно актуально в отношении сведений, подготавливаемых в системе бухгалтерского учета. Важно решить вопрос, с какой точностью следует представлять данные аналитику или, что то же самое, насколько точны данные, доступные для анализа. Безусловно, однозначного ответа на этот вопрос быть не может; следует лишь помнить, что излишняя, неуместная точность как в данных, так и в расчетах не всегда полезна, а иногда и просто вредна хотя бы тем.

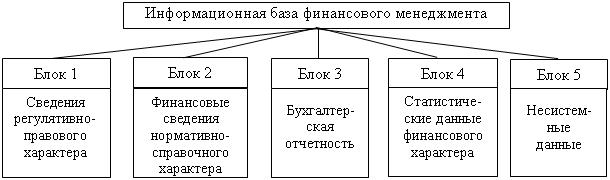

Информационное обеспечение процесса управления финансами – совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности компании. Его основу составляет информационная база, в состав которой входят пять укрупненных блоков (рисунок 1.2).

Рис. 1.2. Структура информационной базы процесса управления финансами

Первый блок включает в себя законы, постановления и другие нормативные акты, положения и документы, определяющие, прежде всего, правовую основу финансовых институтов, рынка ценных бумаг. Сюда относятся, например, закон «О рынке ценных бумаг», указы Президента по организации рынка ценных бумаг, постановления и распоряжения Правительства РФ. Информацию этого блока необходимо принимать в расчет прежде всего, потому что представленные в нем документы носят обязательный для исполнения характер.

Во второй блок входят нормативные документы государственных органов (Министерства финансов РФ, Банка России, Федеральной комиссии по рынку ценных бумаг и др.), международных организаций и различных финансовых институтов, содержащие требования, рекомендации и количественные нормативы в области финансов к участникам рынка. Например, Положение о выплате дивидендов по акциям и процентов по облигациям, сообщения Минфина РФ о различных процентных ставках, о составе отчетности и принципах ее представления и т.п. Что касается регулятивов в международном аспекте, то, например, можно упомянуть о системе международных стандартов бухгалтерского учета; эти документы в принципе не являются обязательными для исполнения, однако фактически им вынуждены следовать все компании, ведущие свои операции на международных рынках капитала, товаров и услуг. Не все документы этого блока являются обязательными для исполнения. В частности, нормативы в отношении признания структуры баланса удовлетворительной носят, скорее, информационно-справочный характер, однако в аналитическом смысле эти нормативы играют достаточно важную роль при оценке финансового состояния возможного контрагента.

Третий блок включает бухгалтерскую отчетность, которая в условиях рынка является наиболее информативным и надежным источником, характеризующим имущественное и финансовое положение компании. Состав и структура отчетности периодически меняются, однако основные ее элементы инвариантны. Как правило, отчетность доступна аналитику не сама по себе, а в составе годового отчета. В отличие от прошлых лет годовые отчеты хозяйствующих субъектов во многих случаях уже не являются коммерческой тайной, и при необходимости с ними можно ознакомиться, обратившись в органы статистики.

Основными бухгалтерскими документами предприятия являются:

1) квартальный и годовой бухгалтерские балансы;

2) квартальный и годовой отчеты о финансовых результатах;

3) приложения к годовому балансу;

4) характеристика движения собственного капитала и фондов предприятия;

5) движение заемных фондов;

6) дебиторская и кредиторская задолженности;

7) финансовые вложения и долгосрочные инвестиции;

8) справки о платежах в социальные фонды, налоговую инспекцию.

Финансовая бухгалтерская отчетность в условиях рынка представляет интерес для двух групп пользователей, непосредственно заинтересованных в ней, внешних и внутренних.

К первой группе относятся следующие внешние пользователи:

· акционеры компании, учредители, вкладчики, существующие и потенциальные собственники средств предприятия;

· существующие и потенциальные кредиторы, использующие отчетность для оценки целесообразности предоставления или продления кредита, определения условий кредитования, усиления гарантий возврата кредита, оценки доверия предприятия как к клиенту;

· биржи ценных бумаг, оценивающие информацию, представленную в отчетности при регистрации соответствующих фирм, принимающие решения о необходимости изменения учета и составления отчетности;

· законодательные органы;

· юристы, нуждающиеся в отчетной информации для оценки выполнения условий контрактов, соблюдения законодательных норм при определении прибыли и выплате дивидендов, также для определения условий пенсионного обеспечения;

· пресса и информационные агентства, использующие отчетность для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных компаний и отраслей, расчета обобщающих показателей финансовой деятельности;

· торгово-производственные ассоциации, использующие отчетность для статистических обобщений по отраслям и сравнительного анализа и оценки результатов деятельности на отраслевом уровне;

· профсоюзы, заинтересованные в отчетной информации для определения своих требований в отношении заработной платы и условий трудовых соглашений, а также для оценки тенденций развития отрасли, к которой относится данное предприятие;

· поставщики и покупатели, определяющие деловые связи с данным клиентом;

· государство, прежде всего в лице органов, которые проверяют правильность составления документов, расчета налогов, определяют налоговую политику.

Кроме того, есть еще группа пользователей финансовой отчетности, которая служит для защитить интересов внешних пользователей отчетности, а именно: аудиторские службы, проверяющие соответствие данных отчетности определённым правилам с целью защиты интересов инвесторов; консультанты по финансовым вопросам, исполь

зующие отчетность в целях выработки рекомендаций своим клиентам относительно помещения капиталов в ту или иную компанию.

Ко второй группе относятся следующие внутренние пользователи:

· руководство компании;

· менеджеры соответствующих уровней, которые по данным отчетности определяют потребности в финансовых ресурсах, оценивают правильность принятых инвестиционных решений и эффективность структуры капитала, определяют основные направления политики дивидендов, составляют прогнозные формы отчетности и осуществляют предварительные расчеты финансовых показателей предстоящих отчетных периодов, оценивают возможности слияния с другой фирмой или ее приобретения, возможности структурной реорганизации компании;

· все структурные подразделения (филиалы и т.д.).

Система подготовки и представления статистических данных в финансовой сфере (четвертый блок) имеет исключительную важность для становления и развития рыночных отношений. В экономически развитых странах основу этого блока составляют сведения финансового характера, публикуемые органами государственной статистики, биржами и специализированными информационно-аналитическими агентствами.

Пятый блок – несистемные данные – включает в себя сведения, либо не имеющие непосредственного отношения к информации финансового характера, либо генерируемые вне какой-либо устойчивой информационной системы. К сведениям первого типа относятся, например, официальная статистика, имеющая общеэкономическую направленность, данные аудиторских компаний, внутренняя и внешняя отчетность управленческого аппарата компаний и т.п. К сведениям второго типа относятся данные, публикуемые в различных средствах массовой информации, неофициальные данные, информация, почерпнутая в ходе личных контактов, и т.п.

По своим аналитическим возможностям рассмотренные источники информации можно разделить на две большие группы:

1) источники, характеризующие собственно имущественное и финансовое положение компании;

2) источники, характеризующие окружающую среду, прежде всего рынок ценных бумаг.

Основу первой группы составляет бухгалтерская отчетность, основу второй группы – статистическая финансовая информация.