Выделяют следующие этапы налогового планирования (рис. 1.1):

1) определение целей и задач организации, сферы производства и обращения, направлений деятельности;

2) выбор организационно-правовой формы и формы собственности;

3) определение структуры – решение вопроса о целесообразности формирования холдинга;

4) определение месторасположения организации и ее структурных подразделений;

5) формирование налоговой учетной политики организации;

6) определение «налогового поля»;

7) анализ предоставленных законодательством налоговых льгот и оценка эффективности их применения;

1) определение оптимальных вариантов налогового и бухгалтерского учета;

2) составление планов налоговых платежей, налоговых календарей;

3) анализ с точки зрения налоговых последствий текущих хозяйственных и финансовых операций на стадии заключения договоров, определение оптимальной формы сделки;

4) определение рациональных направлений размещения активов и прибыли;

5) установление величины отклонений фактических результатов от плановых, анализ их причин;

6) определение системы показателей, характеризующих эффективность разработанных методов;

7) корректировка действующей системы налогового планирования.

Сущность стратегического налогового планирования заключается в том, что при решении важнейших условий своего функционирования предприятие проводит анализ налоговых последствий при выборе того или иного варианта формирования налоговой учетной политики и определяет оптимальный, наиболее соответствующий реализации поставленных стратегических целей вариант.

Выбор организационно-правовой формы юридического лица зависит от его размера, характера и целей деятельности и соответствия режима налогообложения юридического лица его гражданско-правовой ответственности по обязательствам.

На этом же этапе происходит формирование основных элементов налоговой учетной политики организации, которые определяют принципы ведения налогового учета на ряд лет и оказывают прямое влияние и на величину наиболее существенных налоговых платежей как таковых, и на поток денежных средств в целом.

Оперативное налоговое планирование включает расчет, анализ и управление налогооблагаемыми базами по группам налогов, объединенных по тем или иным признакам, и составление на этой основе среднесрочных и краткосрочных планов налоговых платежей.

Налоговое планирование предполагает проведение анализа всех сделок на стадии их оформления, заключения договоров. От того, как изложены те или иные условия соглашения, во многом зависит величина возникающих при этом налоговых обязательств.

Оперативное налоговое планирование включает в себя также оценку последствий направления инвестиций организации, размещения его прибыли и активов. На данном этапе необходимо учитывать два аспекта:

· во-первых, виды и размеры предоставляемых льгот по тем или иным направлениям инвестиций;

· во-вторых, различные варианты налогообложения при получении доходов от вложений.

Завершающий этап налогового планирования – это оценка его эффективности. Любое планирование бессмысленно без сравнения полученных результатов с запланированными. Элементами данного этапа являются:

· сравнение фактических данных с плановыми показателями, определение величин отклонений, выявление и анализ их причин, установление максимально допустимых размеров отклонений (определение точности налогового планирования);

· разработка системы показателей, позволяющих определить эффективность применяемых методов и способов налогового планирования, а также степень воздействия на результативные финансовые характеристики организации (определение эффективности налогового планирования);

· корректировка действующей системы налогового планирования, принятие решений об отказе от нерезультативных методов и разработке новых.

|

Сравнение плановых и фактических показателей величин налоговых платежей производится при подведении итогов выполнения тех или иных планов. Одновременно определяются причины отклонений – внешние и внутренние (рис. 1.2).

Рисунок 1.2 Анализ использования налогового бюджета

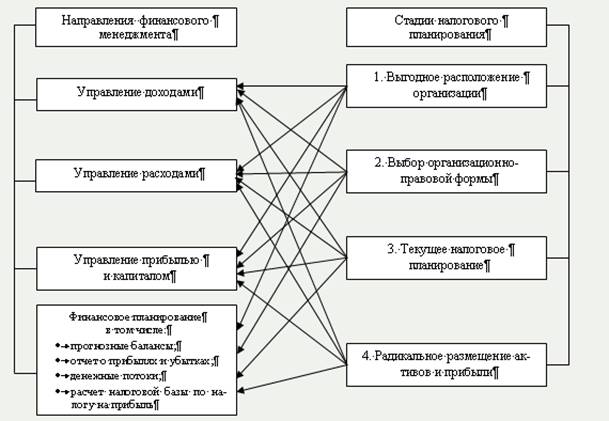

На каждой стадии налогового планирования необходимо учитывать влияние принятого решения на управление финансами хозяйствующих субъектов. Эта зависимость представлена на рис. 1.3.

Рисунок 1.3. Влияние налогового планирования на управление финансами

хозяйствующих субъектов