Современную систему управления организацией отличает довольно сложная информационная система. Это связано с наличием внешних и внутренних информационных потоков, разнообразием видов информации, циркулирующей в информационной системе управления. По оценкам специалистов, в общей совокупности экономической информации этой системы более половины всего ее объема составляют данные бухгалтерского учета.

Специфической особенностью бухгалтерской информации, по сравнению с другими видами экономической информации, является разнообразие ее пользователей. Бухгалтерская информация в зависимости от того, кому она предназначена, может носить характер:

· информационный;

· контрольный;

· аналитический.

Подготовку бухгалтерской информации для всех групп пользователей осуществляет бухгалтерия организации. В настоящее время уже трудно себе представить работу бухгалтера без использования компьютера и специализированной программы автоматизации бухгалтерского учета, которые являются составными частями бухгалтерской информационной системы. Сам бухгалтер также является частью системы и играет в ней ведущую роль.

В свою очередь, бухгалтерская информационная система представляет собой подсистему комплексной информационной системы управления организацией и занимает в ней центральное место. Задача комплексной системы заключается в том, чтобы упорядочить информационные потоки, минимизировать объемы первичной информации за счет сокращения ее дублирования, предоставить эффективный доступ к информационным ресурсам организации менеджерам всех уровней для принятия мотивированных управленческих решений.

Место и роль бухгалтерской информационной системы в системе управления организацией обусловлены:

· обязательностью ведения бухгалтерского учета для всех организаций независимо от их вида, формы собственности и подчиненности;

· необходимостью регулярно и своевременно предоставлять бухгалтерскую отчетность в налоговые органы;

· тем, что бухгалтерский учет – наиболее формализованная задача в системе управления организацией;

· относительной простотой создания алгоритмов, описывающих процессы бухгалтерского учета.

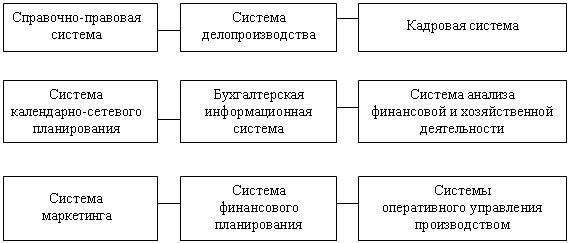

Бухгалтерская информационная система в соответствии с определенным выше составом пользователей ее информации взаимодействует с другими информационными системами как внутри организации (рисунок 10.5), так и за ее пределами (рисунок 10.6).

Рис. 10.5. Бухгалтерская информационная система в комплексной системе управления организацией

Рассмотрим роль справочной правовой системы в профессиональной деятельности бухгалтера. От бухгалтера требуются не только знание и практический опыт работы в области бухгалтерского учета и налогообложении, но и умение разбираться в хозяйственных и экономических ситуациях на основе действующего законодательства. В последнее время справочные правовые системы стали удобным инструментом для работы бухгалтера с законодательством. Любой специалист, которому по роду деятельности приходится постоянно принимать решения, связанные с применением законодательства, знает, как трудно бывает определить (даже при полном наборе нормативных документов), какой нормой права надо руководствоваться в том или ином случае.

Справочные правовые системы помимо полного набора правовой информации предлагают бухгалтеру разъяснения специалистов по правовым вопросам, так называемые системы поддержки принятия решений. Некоторые справочные правовые системы помогают бухгалтеру организовать свою работу с помощью «Электронного помощника бухгалтера», «Календаря бухгалтера» и т.п.

Компания «Гарант», например, предлагает бухгалтеру следующие элементы справочные правовые системы:

· налоги, бухучет, предпринимательство;

· вопросы и ответы по налогам и бухучету;

· законодательство России;

· формы правовых документов;

· электронный помощник бухгалтера;

· календарь бухгалтера.

Справочные правовые системы полностью освобождают бухгалтера его от работы по поиску, сбору и систематизации необходимых документов, дадут возможность консультироваться сразу с несколькими специалистами со своего рабочего места, предоставят информацию о том, чем интересуются в данный момент бухгалтеры других организаций.

Справочные правовые системы дают возможность бухгалтеру своевременно получать правовую информацию, изучать бухгалтерский учет на чужих ошибках, использовать накопленный опыт.

Взаимодействие бухгалтерской службы с работодателями, собственниками, персоналом, государственными органами, кредиторами и инвесторами повышает уровень требований к профессиональной компетентности бухгалтера. Бухгалтер теперь

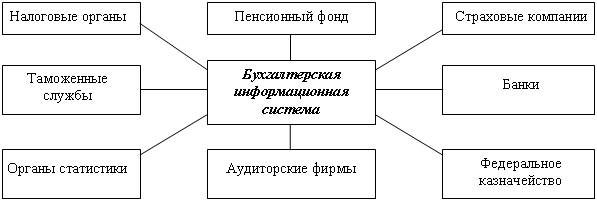

должен не только владеть теорией и практикой бухгалтерского учета, но и иметь навыки работы в конкретной бухгалтерской информационной системе, уметь подготовить информацию для информационных систем внешних пользователей (рисунок 10.6).

Рис. 1.6. Информационная взаимосвязь бухгалтерской системы с информационными системами внешних пользователей

Одной из основных внешних информационных систем является система налоговых органов. Современные технические и программные средства передачи данных по каналам связи позволяют передавать отчетность через средства связи.

Другой внешней системой является информационная система Пенсионного фонда России. Для обеспечения соблюдения действующего законодательства, создания мотивации к полной уплате страховых, пенсионных взносов, а также контроля за правильным назначением пенсий и учета трудового вклада граждан в Пенсионном фонде России была разработана система индивидуального (персонифицированного) учета (СПУ) данных о населении.

Для организации информационного взаимодействия между информационной системой пенсионного фонда России и бухгалтерскими информационными системами организаций разработаны специальные программные комплексы, с помощью которых в бухгалтериях организаций подготавливается необходимая информация.

Информационные системы органов статистики собирают информацию о хозяйственной деятельности организаций для обобщения ее на макроэкономическом уровне. Наиболее широкое применение в Госкомстате РФ получил программный комплекс «Форма», предназначенный для автоматизации проектирования электронной обработки данных. Этот комплекс позволяет осуществлять ввод, контроль и запись первичных статистических отчетов, формирование сводных итогов и печать сводных отчетов.

Информационное взаимодействие между государственной статистической информационной системой и системами бухгалтерского учета организаций осуществляется благодаря использованию пакетов прикладных программ подготовки и первичной обработки статистических отчетов на уровне организации.