Бухгалтерский учёт необходимо вести с первых дней самостоятельного существования организации до её официального закрытия. Бухгалтер одним из первых приходит в организацию, когда оно ещё только создаётся, участвует в подготовке и регистрации учредительных документов, открывает расчётный счёт в банке, ставит организацию на учёт в налоговых органах, осуществляет платежи организационных расходов и т.п. Затем, как правило, долгие годы осуществляется уставная деятельность, сопровождаемая обычной бухгалтерской работой по сбору, регистрации и обобщению информации об имуществе, обязательствах и источниках средств, их изменении под воздействием хозяйственных операций, по учёту доходов и расходов, выявлению финансовых результатов деятельности, составлению бухгалтерской отчётности.

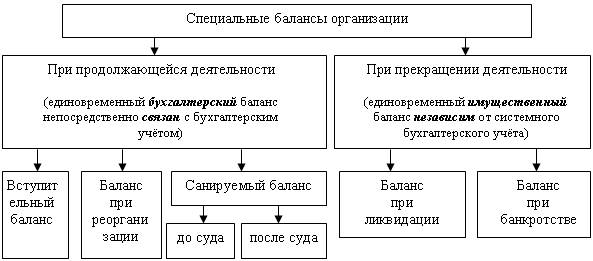

Различные стадии жизненного цикла организации связаны с особенностями ведения бухгалтерского учёта и формирования финансовой отчётности. В наибольшей степени эти особенности проявляются при создании, реорганизации и прекращении его деятельности, когда необходимо составлять вступительный, разделительный, объединительный, санируемый и ликвидационный балансы. В отличие от периодического (месячного, квартального, годового) баланса, формируемого по данным финансовой бухгалтерии, они относятся к разовым, нерегулярно повторяющимся событиям. В литературе их называют специальными балансами.

Рис. 12.1. Специальные балансы хозяйственных организаций

Периодический бухгалтерский баланс составляется по данным текущего учёта организаций, соблюдающих принцип непрерывности деятельности. Он раскрывает финансовое положение организации по состоянию на отчётную дату, характеризует состав и структуру активов, обязательств и капитала, величину нераспределённой прибыли.

Специальные балансы относятся к событиям, имеющим чрезвычайный характер. В их задачи не входит определение финансового результата деятельности и информирование о финансовом положении хозяйствующего субъекта. Чаще всего специальные балансы (рисунок 12.1) предназначены для определения и оценки стоимости имущества, вступающего в хозяйственный цикл деятельности при создании и реформировании (преобразовании) организации или находящегося по результатам хозяйствования в стадии санации, банкротства и ликвидации.

Насколько специальные балансы могут быть интегрированными в общую систему бухгалтерского учета, зависит от их вида и целей составления. При продолжающейся деятельности, когда у организации отсутствует намерение самоликвидации или явные признаки банкротства, специальные балансы формируются на основе данных бухгалтерского учёта, поскольку непрерывность деятельности – один из его основополагающих принципов. Но уже при рассмотрении санируемого баланса в числе прочей документации при судебном разбирательстве дела о банкротстве и при составлении ликвидационного баланса признанной банкротом организации исходят не из данных бухгалтерского учёта данной организации, а проводят независимую инвентаризацию и оценку конкурсной массы имущества и обязательств.

Специальные балансы организаций (см. рисунок 12.1) с продолжающейся деятельностью являются однородными и могут служить исходным началом для формирования новых, в том числе периодических бухгалтерских балансов. Это видно на примере вступительного баланса, который служит основанием для последующих бухгалтерских записей и составления будущей текущей финансовой отчётности.

При составлении первого с момента создания или реорганизации хозяйственной организации специального баланса следует отличать впервые создаваемые организации от организаций, являющихся правопреемниками прежних, ранее действующих.