Следующим вариантом выбора объекта налогообложения является учет рентабельности деятельности хозяйствующего субъекта, а также суммы взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности. Для данного варианта под рентабельностью (R) понимается отношение доходов, уменьшенных на величину расходов, к доходам, т.е.

![]() . (12.2)

. (12.2)

Следует учесть, что в расчет включаются расходы, указанные в ст. 346 НК РФ.

Зная плановые показатели рентабельности, фонда оплаты труда (ФОТ) и суммы пособий по временной нетрудоспособности, можно выбрать один из приемлемых для организации вариантов упрощенной системы налогообложения, при котором доля единого налога в доходе при заданных плановых показателях и прочих равных условиях будет наименьшей.

Итак, рассмотрим два варианта:

А) объект налогообложения – «доходы, уменьшенные на величину расходов».

Б) объект налогообложения – «доходы».

Если выбрать объект налогообложения – «доходы» (вариант «Б»), то доля единого налога в доходе организации составит 6 %.

Для определения доли единого налога в доходе организации в варианте «А» при разных уровнях рентабельности произведем расчеты по формуле:

ДЕН = R * 15, (12.3)

где ДЕН – доля единого налога в доходе организации; R – рентабельность; 15 – ставка единого налога, %.

Если в формулу (12.3) подставим значения рентабельности от 0 до 60 %, то получим результаты, представленные в табл. 12.5. По ним можно построить зависимость доли единого налога от уровня рентабельности (рис. 12.2).

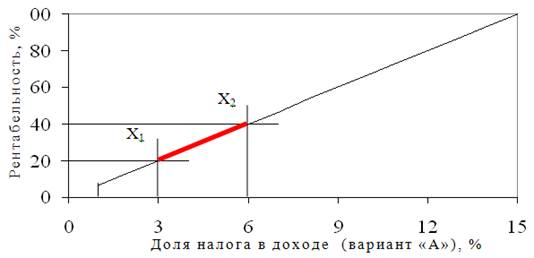

Данные табл. 12.5 и рис. 12.2 показывают, что при отсутствии выплат пособий по временной нетрудоспособности:

· при рентабельности менее 20 %, в качестве объекта налогообложения следует выбрать «доходы, уменьшенные на величину расходов». При этом сумма единого налога составит менее 3 % доходов;

· при рентабельности более 20 %, но менее 40 %, выбор объекта налогообложения следует определять исходя из сумм взносов в Пенсионный фонд РФ (ПФ РФ) и выплат пособий по временной нетрудоспособности;

· при рентабельности более 40 %, в качестве объекта налогообложения следует применять «доходы».

Таблица 12.5 Изменения доли единого налога в доходе организации от уровня рентабельности организации (вариант «А»)

|

Рентабельность, % |

Доля единого налога в доходе, % |

Рентабельность, % |

Доля единого налога в доходе, % |

|

0 |

1,00* |

30 |

4,50 |

|

10 |

1,50 |

35 |

5,25 |

|

20 |

3,00 |

40 |

6,00 |

|

25 |

3,75 |

60 |

9,00 |

|

* – минимальный налог, уплачиваемый организацией, если сумма исчисленного в общем порядке единого налога меньше суммы минимального налога. |

|||

Таким образом, при отсутствии выплат пособий по временной нетрудоспособности:

· для любых точек в зоне ниже линии пограничных значений х1х2 оптимально применять вариант «А»;

· для любых точек в зоне выше линии пограничных значений х1х2 оптимально применять вариант «Б».

Рис. 12.2 Зависимость доли единого налога от уровня

рентабельности

Исследуем зависимость доли единого налога от доли ФОТ в доходе и доли страховых взносов в ПФ РФ.

Отчисления по страховым взносам в ПФ РФ составляют 14 % от фонда оплаты труда. Доля страховых взносов в доходе организации рассчитывается по формуле:

![]() , (12.4)

, (12.4)

где Дфот – доля фонда оплаты труда в доходе организации; ДПФ РФ – доля страховых взносов в Пенсионный фонд России, которая рассчитывается по формуле:

ДПФ РФ = Сн – ДЕН. (12.5)

где Сн = 6 % – ставка единого налога.

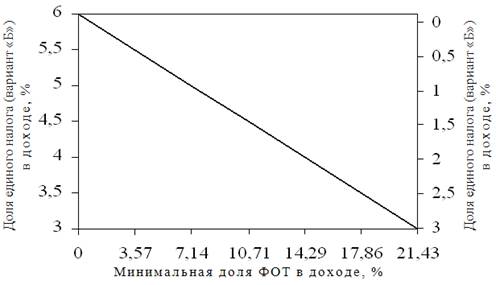

Изменяя долю ФОТ в доходе, при которой можно применять вычет страховых взносов из налоговой базы «доход» (вариант «Б»), получим результаты, представленные в табл. 12.6. Из них следует, что при доле единого налога в доходе с учетом вычета в ПФ РФ от 6 до 3 % минимальная доля ФОТ должна составлять от 0 до 21,43 % (рис. 12.3). При этом вычет будет производиться на всю сумму страховых взносов, но не более 3 % от дохода.

Таблица 12.6 Зависимость доли ФОТ в доходе от доли единого налога и доли страховых взносов в ПФ РФ

|

Доля единого налога в доходе (вариант «Б»), % |

Доля страховых взносов в доходе, % |

Доля ФОТ в доходе, % |

|

6,0 |

0 |

0 |

|

5,5 |

0,5 |

3,57 |

|

5,0 |

1,0 |

7,14 |

|

4,5 |

1,5 |

10,71 |

|

4,0 |

2,0 |

14,29 |

|

3,5 |

2,5 |

17,86 |

|

3,0 |

3,0 |

21,43 |

Напомним, что доля единого налога в доходе при работе по варианту «А» зависит от рентабельности организации, а при работе по варианту «Б» – от ФОТ, так как на величину страховых взносов в ПФ РФ можно произвести вычет из единого налога с дохода.

Рис. 12.3 Зависимость доли единого налога от уровня рентабельности и фонда оплаты труда (вариант «Б»)

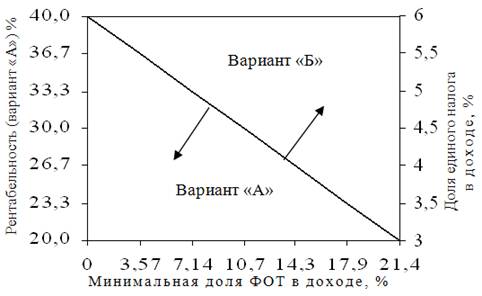

Для выбора оптимального варианта уплаты единого налога проанализируем варианты соотношения показателей рентабельности организации и доли фонда оплаты труда в доходе организации. Для этого установим пограничные соотношения этих показателей, выгодные в равной степени для применения как варианта «А», так и варианта «Б» (табл. 12.7, рис. 12.4).

Расчеты показывают, что при отсутствии выплат пособий по временной нетрудоспособности:

· для любых точек в зоне ниже линий пограничных значений (см. рис. 12.4) оптимальным является вариант «А»;

· для любых точек в зоне выше линии пограничных значений (см. рис. 12.4) оптимальным является вариант «Б».

Таблица 12.7 Зависимость доли единого налога от рентабельности и доли ФОТ

|

Рентабельность (для варианта «А»), % |

Доля единого налога в доходе (при равенстве вариантов «А» и «Б»), % |

Доля ФОТ в доходе (для варианта «Б»), % |

|

40,0 |

6,0 |

0,00 |

|

36,7 |

5,5 |

3,57 |

|

33,3 |

5,0 |

7,14 |

|

30,0 |

4,5 |

10,71 |

|

26,7 |

4,0 |

14,29 |

|

23,3 |

3,5 |

17,86 |

|

20,0 |

3,0 |

21,43 |

Заметим, что пособия по временной нетрудоспособности выплачиваются работникам не каждый месяц. Нами рассмотрены ситуации, когда организация не пользуется предоставленным законодателем правом на вычет из налоговой базы по единому налогу суммы оплаченных пособий.

Рис. 12.4 Зависимость доли единого налога от уровня рентабельности и фонда оплаты труда (вариант «А»)

В соответствии с федеральным законом «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у

индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан» оплата больничных листов производится:

1) за счет средств Фонда социального страхования Российской Федерации, поступающих от уплаты единого налога, – в части суммы пособия, не превышающей за полный календарный месяц 1 МРОТ;

2) за счет средств работодателей – в части суммы пособия, превышающей 1 МРОТ.

Организации, применяющие вариант «А», получили право относить часть пособия по временной нетрудоспособности, выплаченной за счет организации, на расходы. Организации, применяющие вариант «Б», получили право производить вычет из налогооблагаемой базы на сумму пособий по временной нетрудоспособности, уплачиваемых за счет средств организации. Рассмотрим, как это влияет на выбор вариантов налогообложения (табл. 12.8 и рис. 12.5).

Заметим, общая доля в доходе страховых взносов и оплаты больничных листов за счет средств работодателя состоит из двух элементов: оплаты больничных листов за счет средств работодателя и страховых взносов. При этом возможны различные комбинации долей или сумм этих элементов, но максимально возможные значения приведены в табл. 12.8.

Таблица 12.8 Зависимость доли единого налога от уровня рентабельности и доли выплат пособий по временной нетрудоспособности

|

Рентабель-ность (для варианта «А»), % |

Доля единого налога в доходе (по вариантам) |

Общая доля страховых взносов и оплаты пособия по временной нетрудоспособности за счет работодателя (вычет из единого налога) в доходе, % |

В том числе максимально возможная доля в доходе (для варианта «Б»), % |

Минималь-ная доля ФОТ в доходе, % |

||||

|

оплаты пособия по временной нетрудоспособ-ности за счет работодателя |

Страхо-вых взносов |

|||||||

|

«А» |

«Б» |

|||||||

|

40,0 |

6,0 |

0,0 |

0,0 |

0,0 |

0,00 |

|||

|

36,7 |

5,5 |

0,5 |

0,5 |

0,5 |

3,57 |

|||

|

33,3 |

5,0 |

1,0 |

1,0 |

1,0 |

7,14 |

|||

|

30,0 |

4,5 |

1,5 |

1,5 |

1,5 |

10,71 |

|||

|

26,7 |

4,0 |

2,0 |

2,0 |

2,0 |

14,29 |

|||

|

23,3 |

3,5 |

2,5 |

2,5 |

2,5 |

17,86 |

|||

|

20,0 |

3,0 |

3,0 |

3,0 |

3,0 |

21,43 |

|||

|

16,7 |

2,5 |

3,5 |

3,5 |

|||||

|

13,3 |

2,0 |

4,0 |

4,0 |

|||||

|

10,0 |

1,5 |

4,5 |

4,5 |

|||||

|

6,7 |

1,0 |

5,0 |

5,0 |

|||||

|

3,3 |

1* |

0,5 |

5,5 |

5,5 |

||||

|

0,0 |

1* |

0,5 |

6,0 |

6,0 |

||||

|

* – минимальный налог, уплачиваемый организацией, если сумма исчисленного в общем порядке единого налога меньше суммы минимального налога |

||||||||

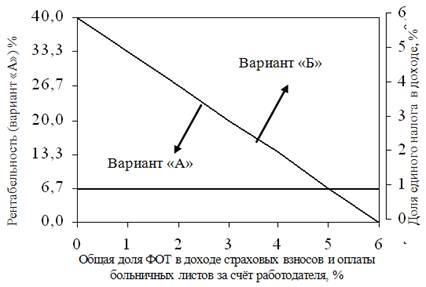

Данные табл. 12.8 позволяют сделать вывод, если работодатель планирует обеспечить в доходе общую долю страховых взносов и оплаты больничных листов за свой счет выше 5 %, то в любом случае выгоднее применять вариант «Б».

Рис. 12.5 Зависимость доли единого налога в доходе

организации от уровня рентабельности и доли страховых взносов в ФСС РФ и оплаты пособия по временной нетрудоспособности за счет работодателя

Для варианта «А» законодательством установлен минимальный налог в размере 1 % от дохода (для случаев, если рентабельность организации ниже 6,7 %).

Если представить указанную зависимость графически (см. рис. 12.5), то можно констатировать, что для любых точек в зоне выше линии 6,7 % и ниже линии пограничных значений оптимально применять вариант «А», а для любых точек в зоне выше линии 6,7 % и выше линии пограничных значений оптимально применять вариант «Б».

Итак, для определения оптимального варианта применения упрощенной системы налогообложения необходимо знать планируемый уровень рентабельности организации:

1) если организацией, применяющей упрощенную систему налогообложения, планируется рентабельность выше 40 %, то следует выбрать объект налогообложения – «доходы»;

2) если планируется рентабельность ниже 40 %, то:

- если не планируются выплаты работникам по больничным листам, при рентабельности организации от 20 до 40 % необходимо знать планируемую долю ФОТ в доходе (выручке, обороте) организации. В этом случае следует определить оптимальный для организации вариант применения упрощенной системы налогообложения с помощью табл. 12.8 или рис. 12.5;

- при рентабельности ниже 20 % следует выбрать объект налогообложения – «доходы, уменьшенные на величину расходов»;

- если планируются выплаты работникам по больничным листам, то для определения оптимального варианта упрощенной системы налогообложения необходимо пользоваться табл. 12.8 или рис. 12.5.