В качестве примеров финансовых инноваций рассмотрим следующие финансовые продукты, реализуемые или почти готовые к реализации на финансовом рынке России: микрокредитование пенсионеров; счет НОУ, складирование свопов, арбитраж «кэш-энд-кэрри", матчинг, ФРА, операция по сочетанию контокоррента с овердрафтом.

Содержание этих инноваций заключается в следующем.

Микрокредит для пенсионеров был впервые введен в 1997 г. банком "Петровский» (Санкт-Петербург) совместно с отделением Пенсионного фонда по Санкт-Петербургу, городским центром по начислению и выплате пенсий и пособий, управлением Федеральной почтовой связи. Лимит микрокредита — 200 р. Процентная ставка – 8 % годовых. Микрокредит выдается на срок до ближайшего начисления пенсии или пособия, т.е. на срок менее 30 дней. Возврат кредита производится автоматически за счет денежных средств, поступивших на пенсионный счет в банке. Допускается также возврат микрокредита по частям.

Кредобанк ввел в 1996 г. счет НОУ (англ. NOW — negotiable orders of withdrawal — обращающиеся приказы об изъятии). Счет НОУ, называемый в нашей отечественной литературе ошибочным термином «НАУ», представляет собой соединение депозитного вклада и текущего счета. Владелец счета НОУ имеет право при уведомлении за 30 дней выписать «обращающиеся приказы об изъятии» и использовать их для платежей как расчетные чеки. По счету НОУ устанавливается обязательный минимальный остаток вклада, который возвращается владельцу после закрытия счета, а также пороговое значение вклада. Пороговое значение вклада — средний размер остатка денежных средств на счете, при превышении которого на всю сумму счета начисляются проценты. Начисление процентов производится ежемесячно.

Складирование свопов (англ. warehousing of swaps) – операции, которые проводит банк. Складирование свопов — заключение договора о свопе с банком и его страхование (обычно фьючерсами) до того момента, пока банк не подыщет вторую сторону договора о свопе. Сделки заключаются по требованию, и наличие второй стороны в момент заключения свопа не обязательно. Например, возможна следующая схема складирования свопов. Банк заключает с инвестором договор об обмене процентными ставками и одновременно производит страхование величины процентной ставки.

По договору свопа банк платит инвестору фиксированную ставку в обмен на получение от него плавающей ставки. Банк страхует риск потерь от снижения величины фиксированной процентной ставки ниже величины плавающей ставки. Например, фиксированная процентная ставка – 10 % годовых. Величина плавающей ставки устанавливается в ходе торгов на валютной бирже. Для страхования риска от снижения величины фиксированной ставки ниже уровня плавающей ставки банк приобрел шестимесячный фьючерсный контракт на получение процентной ставки в размере 10 % годовых. Через шесть месяцев на рынке возможны две ситуации.

Первая ситуация. В ходе торгов на бирже наблюдалась тенденция к снижению величины плавающей ставки по сравнению с величиной фиксированной ставки. Поэтому банк держал фьючерс до окончания срока его действия и закрыл при величине плавающей ставки 7 % годовых. Доходность по складированию свопов составила 1,5 % годовых [(10-7) * 6 : 12].

Вторая ситуация. В ходе торгов на бирже наблюдалась тенденция к росту величины плавающей ставки по сравнению с величиной фиксированной ставки, поэтому банк продал фьючерс. В день окончания срока договора о свопе величина плавающей ставки составила 12 % годовых. Доходность по складированию свопов банком состави

ла 1 % годовых [(12- 10) 6: 12].

Арбитраж «кэш-энд-кэрри» (англ. cash and carry — платеж наличными и продажа) — параллельная покупка ценных бумаг на условиях спот и продажа фьючерсных контрактов.

Содержанием арбитража «кэш-энд-кэрри» может быть, например, покупка облигации за наличный расчет и одновременное заключение фьючерсного контракта на продажу данной облигации. Если в день закрытия фьючерса цена продажи облигации превысит цену покупки облигации, то арбитражер получит прибыль. Цена продажи облигации включает в свой состав величину номинальной стоимости облигации и сумму процентного дохода.

Пример. Арбиражер купил за 1010 р. облигацию номиналом 1000 р. и сроком обращения один год. Доход по облигации выплачивается по плавающей процентной ставке. Одновременно арбитражер заключил фьючерсный контракт на продажу облигации через год по цене, равной сумме номинала облигации и процентного дохода. Через год в день погашения облигации величина плавающей ставки составила 6 % годовых. Цена продажи облигации составит:

1000 + 1000 * 6 : 100 = 1060 р.

Арбитражная прибыль: 1060 — 1010 = 50 р.

Матчинг (от лат. match — равносильный, соответствовать) означает нейтрализацию потерь от изменения курсов валют (валютная нейтрализация).

Матчинг — совпадение валют платежа и цены во внешнеэкономическом контракте. Матчинг представляет собой ситуацию, когда экспортер выписывает счет-фактуру на оплату экспортируемого им товара и соответственно получает платежи в той же валюте, в которой несет затраты на производство и реализацию экспортируемого товара. Таким образом, матчинг — один из примеров управления валютным риском с помощью политики цен. Чтобы нейтрализовать влияние изменения курсов разных валют на свою финансовую деятельность, экспортер должен занять на рынке соответствующую нейтральную позицию. Если же экспортер не желает получить платежи в валюте страны-импортера, то платеж производится в валюте страны-экспортера или в одной из резервных валют (английский фунт стерлингов, доллар США, японская иена).

Например, если фирма в Германии покупает товар у фирмы из США, то валюта платежа в контракте обычно устанавливается в евро. Если фирма в Мексике покупает товар у фирмы из Франции, то валюта платежа в контракте указывается в резервной валюте (обычно в долларах США).

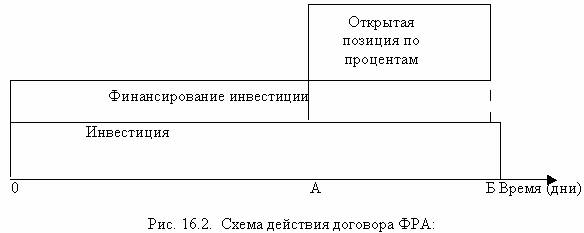

ФРА (англ. FRA — future / forward rate agreements) — договор о будущей процентной ставке) как финансовый инструмент представляет собой договор, т.е. взаимное соглашение двух сторон об установлении определенной величины процентной ставки для определенного промежутка времени в будущем на определенную сумму вклада. Действия ФРА можно представить следующей схемой (рис. 16.2)

О — настоящее время (т.е. сегодня); А — начало выполнения условий ФРА;

Б — окончание выполнения условий ФРА; (А — Б) — срок действия договора ФРА

На рис. 16.2 показано, что одна часть инвестиции (О — А) будет профинансирована, а другая часть (А — Б) не будет, так как она будет иметь открытую позицию на весь период действия договора о ФРА.

Покупатель ФРА страхует себя от излишних выплат по процентам при увеличении величины процентной ставки, а продавец ФРА страхует себя от нежелательных потерь в выплатах по процентам при снижении величины процентной ставки. По договору ФРА процентная ставка назначается на срок, сдвинутый по времени в будущем, поэтому оба участника договора несут одинаковые риски (валютные) при колебании спроса и предложения на денежные средства.

Предельная процентная ставка, под которую инвестор способен привлечь деньги для финансирования своих инвестиций без убытка, называется ставкой «форвард-форвард». Размер ставки "форвард-форвард" определяется по формуле

![]() ,

,

где Ф — ставка "форвард-форвард", %; Т — продолжительность форвардного контракта, дней; n — процентная ставка по форвардному контракту, %; t — продолжительность действия договора ФРА, дней; а — процентная ставка по договору ФРА, %.

Пример. Инвестор имеет годовой форвардный контракт (360 дней) с процентной ставкой 12 % годовых. Он заключил договор ФРА на период времени в 90 дней с процентной ставкой 8 % годовых. Ставка «форвард-форвард» равна:

![]()

Договор ФРА не обязательно исполнять в конце срока форвардного контракта. Он может быть использован в любое время путем заключения встречного договора ФРА. Чтобы полностью закрыть позицию по договору ФРА, необходимо заключить второй договор ФРА, который по размерам суммы сделки должен соответствовать первому.

При этом предполагается, что продолжительность промежутка времени краткосрочного вклада будет такой же, но величина процентной ставки может измениться. В случае, когда зафиксированная (т.е. согласованная) курсовая разница в процентных ставках для установленного промежутка времени в будущем изменится с даты вступления в силу первого договора ФРА на дату начала действия второго договора ФРА, следует выплатить компенсацию.

Компенсация — взаимозачет позиций, т.е. проведение операции для ликвидации предшествующего обязательства. Компенсация, полученная после закрытия позиции, возмещает потери, связанные с выплатой более высоких процентов по кредиту с плавающей ставкой.

Сумма выплаты компенсации определяется по формуле

![]() ,

,

где В — сумма выплаты компенсации, валюта; n — зафиксированная (согласованная) процентная ставка, %; а - процентная ставка по договору ФРА, %; t — продолжительность действия договора ФРА, дней; к — сумма инвестиций, валюта; Т — продолжительность финансового года (360 дней, а для английских фунтов стерлингов — 365 дней).

Пример. Инвестор имеет договор ФРА сроком 90 дней с процентной ставкой 8 % годовых. Зафиксированная (согласованная) процентная ставка – 10 % годовых. Сумма инвестиций — 5000 долл. США.

Сумма компенсации составит:

![]() = 24,4 долл.

= 24,4 долл.

Содержание операции по сочетанию контокоррента с овердрафтом состоит в их совместном использовании при денежных платежах, особенно при валютных расчетах. Когда денежные средства (в том числе валюта) поступают на счет владельца раньше наступления срока платежа по заключенным контрактам, то они зачисляются на контокоррентный счет. Если же срок платежа наступает раньше срока поступления денег, то инвестор использует овердрафт банка. Возврат кредита банку по овердрафту и процентов по нему будет произведен в момент поступления денег на счет владельца.