Эффективность внешнеэкономической деятельности в общем виде определяется тем, что потребность организации в той или иной продукции (услугах) удовлетворяется за счет затрат на производство других (экспортных) товаров, на валютную выручку от продажи которых закупаются нужные импортные товары. Если затраты на отечественное производство необходимых товаров, намечаемых к получению по импорту, оказываются большими, чем затраты на производство товаров, экспортируемых для осуществления импорта, то такой товарный обмен является экономически выгодным эффектом внешнеторгового оборота.

Эффект определяется по формуле:

ЭВЭД = Зи – Зэ, (2.1)

где Зи – затраты на закупку импортных товаров; 3э – затраты на производство экспортных товаров.

Отношение затрат по импорту к затратам на производство экспортных товаров определяет экономическую эффективность:

КВЭД = Зи/Зэ, (2.2)

где КВЭД – показатель эффективности.

Внешнеэкономическая деятельность будет экономически выгодной, если эффект (ЭВЭД) является положительной величиной, а показатель эффективности (КВЭД) больше единицы.

Соизмерение затрат на отечественное производство импортных и экспортных товаров является основополагающим принципом определения экономической эффективности внешнеэкономической деятельности. Вместе с тем при расчетах экономической эффективности (эффекта) на уровне организации наряду с затратами на производство товаров необходимо учитывать расходы на их транспортировку, оплату акцизов, таможенных тарифов, сборов, НДС и т.д. В стоимостной оценке импорта необходимо также учитывать факторы, отражающие повышенную полезность и эффективность закупаемых машин, оборудования, материалов и других товаров по сравнению с отечественными товарами-аналогами, в том числе для модернизации

собственного экспортного производства.

Подобные расчеты экономической эффективности (эффекта) проводятся для обоснования отдельных предложений о продаже и закупке товаров, разработке планов экспорта и импорта, оценки сложившейся структуры и направлений внешнеторгового оборота.

Методологические основы определения эффективности (эффекта) внешнеэкономических связей базируются на том, что главным исходным в цепочке товарно-денежного обращения является организация-производитель продукции (услуг) для реализации ее на внешних рынках. Однако производитель продукции (услуг), заработав валютные средства, может лишь относительно свободно распоряжаться ими для осуществления закупок за рубежом необходимых ему товаров, в том числе и для модернизации своего экспортного производства, с тем чтобы производственно-сбытовой цикл продолжался на более высоком уровне.

Затраты на производство новой продукций для экспорта (3э) следует определять по формуле приведенных затрат:

Зэ = Сэ + Рн * Кэ, (2.3)

где Сэ – себестоимость производства единицы изделия (продукций) или себестоимость единицы экспортируемой продукции; Рн – нормативный коэффициент рентабельности капиталовложений, разный для различных производств; Кэ – капиталоемкость единицы продукции (отношение общего объема капиталовложений к объему производства в течение года).

Для уже действующего производства при расчетах эффективности затраты (Зэ) могут быть приняты равными текущей себестоимости.

К затратам самого производства экспортной продукции добавляются затраты на ее транспортировку (Зтр) до франко-границы или FOB-российский порт.

Налог на добавленную стоимость при экспорте возвращается или используется в целях взаимозачета таможенными органами и поэтому из общей стоимости затрат исключается.

В общую стоимость затрат на производство и транспортировку экспортной продукции следует добавить затраты на оплату фискальной экспортной пошлины (ЭП)

В целом общие затраты производителей продукции, реализуемой на внешних рынках с целью получения валютной выручки, определяются на основе следующей формулы:

Зэ = Сэ + Рн * Кэ + Зтр – НДС + ЭП, (2.4)

где ЭП – экспортная пошлина, в процентах от стоимости (или за единицу)

экспортируемой продукции.

В расчетах эффективности (эффекта) экспортной операции необходимо принимать показатель Вэ как реальную валютную выручку. То есть в случае продажи на условиях кредитования покупателя ее следует корректировать с помощью коэффициента кредитного влияния (ккр). Таким образом, фактическая валютная выручка составит:

Вэ.факт = Вэ * ккр. (2.5)

И именно этот показатель, переведенный в рубли по курсу Центрального банка РФ на день ee поступления, должен определять результат экспортной операции.

При определении эффективности (эффекта) импортных операций как отношения неосуществленных затрат на отечественное (собственное) производство импортируемых товаров или их отечественного аналога следует иметь в виду, что валютные расходы на их приобретение не всегда соответствуют показателю валютных расходов на импорт (Ви). Это происходит по ряду причин:

1) в соответствии с Таможенным кодексом РФ установлены шесть способов определения таможенной стоимости продукции. Определяет таможенную стоимость продукции таможенный орган места пересечения товара через государственную границу;

2) кроме таможенных тарифов, с целого ряда товаров взимаются акцизы. В конечном итоге от общей стоимости уплачивается НДС.

Неосуществленные затраты (Зи) на собственное (отечественное) производство (приобретение) импортируемых товаров или их отечественного аналога определяются также по формуле приведенных затрат, скорректированной на коэффициент «отличающегося качества» импортируемого товара:

Зи = (Си + Рн * Ки) * ки.т, (2.6)

где Си – себестоимость собственного производства единицы импортируемого товара изделия (продукции); Рн – нормативный коэффициент рентабельности капиталовложений; Ки – капиталоемкость единицы импортной продукции; ки.т – коэффициент отличающегося (как правило, более высокого) качества импортируемого товара,

В настоящее время эффективность (эффект) производства организацией продукции для экспорта в общем виде определяется:

Кэ.пр = Вэ.факт / Зэ.пр (2.7)

или в развернутом виде:

![]() , (2.8)

, (2.8)

где Вэ – валютная выручка, переведенная в рубли по курсу ЦБ РФ на день поступления валюты на транзитный валютный счет, р.; ккр – коэффициент кредитного влияния в случае продажи товара в кредит; Сэ – себестоимость единицы экспортной продукции, р.; Кэ – капиталоемкость единицы экспортной продукции, р.; Рн – норматив рентабельности капиталовложений, разный для различных производств, но в среднем принимаемый равным 0,15; Зтр – затраты на транспортировку экспортируемого товара на условиях франко-граница или ФОБ-порт/отгрузка, р.; НДС – налог на добавленную стоимость, возвращаемый производителю экспортной продукции, р.; ЭП – экспортная пошлина (экспортный тариф) в долях от предполагаемой к получению валютной выручки, р.;

Эффект от производства экспортной продукции определяется по формуле:

Эв.пр = Вэфакт – Зэ.пр. (2.9)

или в развернутом виде:

Ээ.пр = Вэфакт –Сэ + Рн * Кэ + Зтр – НДС + ЭП, (2.10)

где Вэфакт – фактическая валютная выручка в рублях по курсу ЦБ РФ; Сэ – себестоимость единицы экспортной продукции, р.; Кэ – капиталоемкость единицы экспортной продукции, р.; Зтр – затраты на транспортировку до франко-граница или ФОБ-порт/отгрузка, р.; ЭП – экспортная пошлина, р.

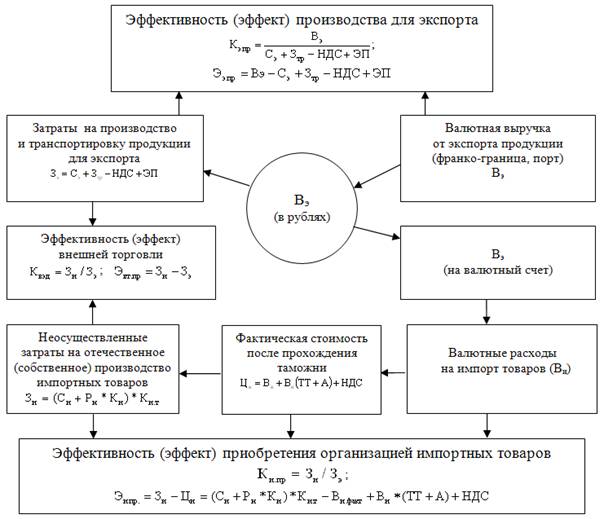

Рис. 2.1 Схема формирования показателей экономической эффективности

внешнеэкономической деятельности организации

Эффективность приобретения организацией импортных товаров (Ки.пр) определяется по формуле:

![]() , (2.11)

, (2.11)

где: Зн – неосуществленные затраты на собственное производство, р.; Ци – цена импортной продукции, р.; Си – себестоимость собственного производства импортного товара или его отечественного аналога, р.

Эффект внешней торговли (ЭВТ) организации осуществляющей экспортно-импортные операции, определяется по формуле:

ЭВТ = Зи – Зэ = (Си + Ри + Ки) * ки.т – (Сэ + Рн * Кэ) + Зтр – НДС + ЭП, (2.12)

где Ки – капиталоемкость единицы импортного товара, р.; ки.т – коэффициент отличающегося (как правило, более высокого) качества импортируемых товаров.

Эффект приобретения импортных товаров определяется по формуле:

![]() (2.13)

(2.13)

![]() , (2.14)

, (2.14)

где Ви.факт – фактические валютные расходы на импорт товаров по курсу ЦБ РФ на день платежа, р.; ТТ – таможенный тариф на импорт товаров, р.; НДС – налог на добавленную стоимость, р.; А – акцизный налог (на отдельные виды товаров), р.; ки.т – коэффициент отличающегося (как правило, более высокого) качества импортируемых товаров.

Эффективность внешнеторгового оборота (Квт) от осуществления экспортно-импортные операции определяется по формуле:

![]() , (2.15)

, (2.15)

На рисунке 2.1 приведена схема взаимосвязи показателей экономической эффективности экспортно-импортных операций (организации).