Перемещение товаров через таможенную границу РФ, как правило, сопровождается возникновением обязательств по уплате налогов, таможенных сборов. При этом сумма возникающих обязательств, а порой и возможность перемещения товаров главным образом зависят от их таможенной стоимости. Поэтому не случайно таможенная стоимость является одной из ключевых категорий таможенного дела.

Принято считать, что «таможенная стоимость – это особая разновидность стоимости товара, в определении которой помимо продавца и покупателя участвует третья сторона – таможенный орган» [20, с. 416]. Её определение осуществляется для достижения следующих целей.

Во-первых, таможенная стоимость во многих случаях выступает в качестве базы для исчисления таможенных пошлин и сборов.

Во-вторых, определение таможенной стоимости позволяет подтвердить возможность применения некоторых таможенных льгот.

В-третьих, таможенная стоимость иногда используется для определения базы для исчисления штрафов за совершение правонарушений в сфере таможенного дела.

В-четвёртых, сведения о таможенной стоимости применяются для формирования отчётов таможенной статистики.

Порядок расчёта таможенной стоимости товаров, перемещаемых через таможенную границу РФ, регламентируется законом «О таможенном тарифе». Его анализ позволяет выделить пять главных принципов таможенной оценки.

Первый принцип заключается в том, что основу таможенной стоимости составляет стоимость сделки, предусматривающая поставку товаров именно на территорию РФ.

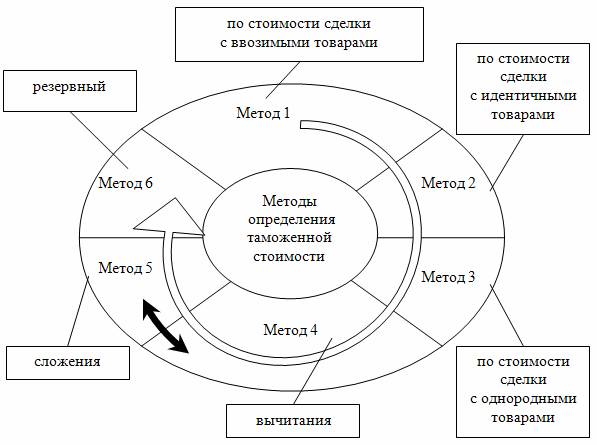

В соответствии со вторым принципом методы таможенной оценки, предусмотренные законом «О таможенном тарифе», должны применяться в строго заданной последовательности, показанной на рис. 2.1. Однако следует отметить, что исключение из этой последовательности составляет один случай. Можно переходить к

использованию метода 5, не пробуя применить метод 4.

Согласно третьему принципу, таможенная стоимость должна основываться на количественно определённой и документально подтверждённой информации.

Четвёртый принцип устанавливает, что процедура определения таможенной стоимости должна быть общепринятой, т.е. она не должна различаться в зависимости от источника поставки товаров.

Рис. 2.1 Методы определения таможенной стоимости товаров

Наконец, пятый принцип предусматривает, что процедура таможенной оценки не должна использоваться в качестве инструмента борьбы с демпингом.