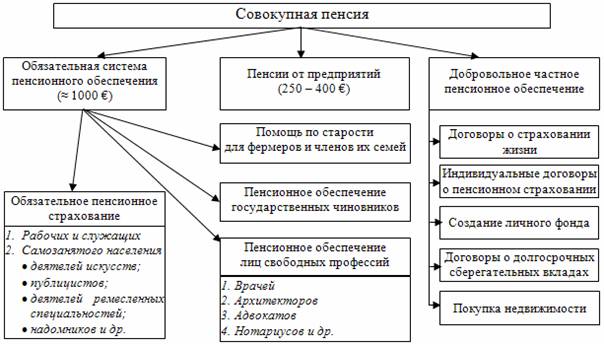

Модель пенсионной системы, существующая в Германии, характерна также для Австрии, Италии, Франции и большинства других стран Западной Европы. Система предоставления защиты старости в Германии характеризуется как «система трех уровней» (рис. 2.1).

К первому уровню защиты в старости относятся все те отдельные системы, которые функционируют на основе законодательных норм и являются обязательным для определенного круга лиц. В целом в Германии существуют четыре «обязательные системы» такого типа:

1) установленное законом пенсионное страхование, которое является обязательной системой для рабочих и служащих, а также для некоторых особых категорий самозанятого населения (например, деятелей искусств и публицистов; лиц, имеющих ремесленные специальности; надомников и т.д.);

2) пенсионное обеспечение чиновников, которое является обязательной системой для госаппарата;

3) помощь по старости для фермеров, представляющая собой обязательную систему для всех фермеров, а также для членов их семей;

4) пенсионное обеспечение по профессиональным группам, которое представляет собой обязательную систему для так называемых «лиц свободных профессий» (врачей, аптекарей, ветеринаров, архитекторов, адвокатов, нотариусов и др.).

Рис. 2.1 Пенсионная система Германии

Ко второму уровню защиты в старости относится обеспечение по старости от предприятий. Многие предприятия выплачивают своим бывшим сотрудникам при выходе на пенсию по возрасту так называемые «пенсии от предприятий» дополнительно к пенсиям, заработанным в системе установленного законом пенсионного страхования. Эта форма защиты в старости является добровольной. Почти половина работающего населения в Германии охвачена договорами об обеспечении по старости от предприятий.

Третий уровень защиты в старости – это забота о своей старости частным способом. Эта форма защиты в старости также является добровольной. В данном случае каждый может сам принимать решение, будет ли он что-то предпринимать для обеспечения своей старости и если да, то в каком виде и в каком объеме. Для этого приемлемы все формы создания частного капитала. Сюда, например, относятся: покупка недвижимости, создание фонда ценных бумаг или заключение договоров о долгосрочных сберегательных вкладах. Хотя в действительности эти формы создания капитала часто направлены на другие цели, а не на обеспечение в пенсионном возрасте. Типичной же формой создания частного капитала является заключение договора о страховании жизни с целью накопления средств или заключение индивидуального договора о пенсионном страховании.

Особое значение в общей системе предоставления защиты в старости имеет установленное законом (обязательное) пенсионное страхование (первый уровень): 78 % всего населения в возрасте от 15 до 65 лет являются застрахованными лицами. Объем выплат в системе установленного законом пенсионного страхования составляет около 63 % от объема услуг и пенсий, предоставляемых всей системой защиты в старости. Особое значение установленного законом пенсионного страхования заключается еще и в том, что пенсия, получаемая по этой системе, уже сама по себе является достаточной, чтобы обеспечить пенсионеру достойный уровень жизни в старости. Это относится, прежде всего, к лицам, имеющим большой трудовой стаж. Так, человек, постоянно получавший на протяжении 45 лет участия в системе установленного законом пенсионного страхования заработную плату, равную средней заработной плате в стране, при выходе на пенсию будет получать ежемесячную выплату в размере около 1000 €. Это равняется примерно 70 % «чистой» средней зарплаты работников, после вычетов. Средний же размер пенсии, предоставляемой от предприятий, составляет только около 250 – 400 €.

Основным принципом для исчисления индивидуального размера пенсии является принцип зависимости размера пенсии от размера заработной платы и факта уплаты страховых взносов. Смысл данного принципа заключается в том, что размер пенсии застрахованного лица в основном зависит от того, как долго данное лицо было застраховано в системе пенсионного страхования и какую по размеру зарплату застрахованный получал в период уплаты страховых взносов.