Приобретая экономические ресурсы для осуществления производственного процесса, фирма несет определенные расходы или затраты, величина которых зависит от цен факторов производства. Для измерения величины понесенных фирмой затрат используют экономическую категорию – издержки производства.

Издержки производства – это затраты в денежной (стоимостной) форме, связанные с приобретением факторов, применяемых в производственном процессе.

Одновременно с осуществлением затрат ресурсов в данном производственном процессе фирма отказывается от альтернативных способов использования применяе

мых факторов. В связи с этим можно выделить два подхода к измерению величины издержек производства: экономический и бухгалтерский.

Экономический подход базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Например, древесина, используемая в строительном деле, не может быть применена в производстве мебели, спичек и иных товаров. Экономические издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

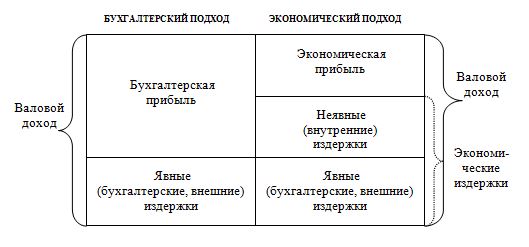

С позиции отдельной фирмы экономические издержки – это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними или явными издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении. К неявным издержкам относятся также расходы фирмы, связанные с использованием предпринимательских способностей бизнесмена. С точки зрения издержек упущенных возможностей фирма должна обеспечить предпринимателю такой доход, который способен удержать его на фирме. Такой минимальный доход называется нормальной прибылью. Если это нормальное вознаграждение не обеспечивается, предприниматель переориентирует свои усилия с данного вида деятельности на другой или откажется от роли предпринимателя ради получения зарплаты (жалованья). Количественно определить неявные издержки может только сам предприниматель. Это зависит от его субъективной оценки своих возможностей.

С позиции бухгалтерского подхода к производственным издержкам следует относить все реальные, фактически совершенные расходы, осуществляемые в денежной форме и отраженные в бухгалтерском балансе. Таковыми могут быть заработная плата рабочих, плата за аренду зданий, оплата транспортных расходов, услуг банков, страховых компаний и т. п. Бухгалтерские издержки носят также название явные или внешние издержки.

На рисунке 2.27 схематично представлены бухгалтерский и экономический подход к измерению величины издержек, а также вводится новая экономическая категория – прибыль.

Рис. 2.27. Экономический и бухгалтерский подходы к измерению величины издержек

Прибыль – это дополнительный доход, не связанный непосредственно с платой за использование факторов производства. Это плата покупателя за предпринимательский фактор, то есть за предпринимательскую деятельность производителя и продавца, дополняющую собственно производственную и торговую деятельность. Она определяется по формуле:

![]() (2.24)

(2.24)

где TR – валовой доход (сумма денег, вырученная от реализации товара); TC – валовые издержки.