В современной организационной структуре крупной акционерной компании (корпорации) управление финансами осуществляет финансовый директор. Он несет полную ответственность за результаты ее финансовой деятельности.

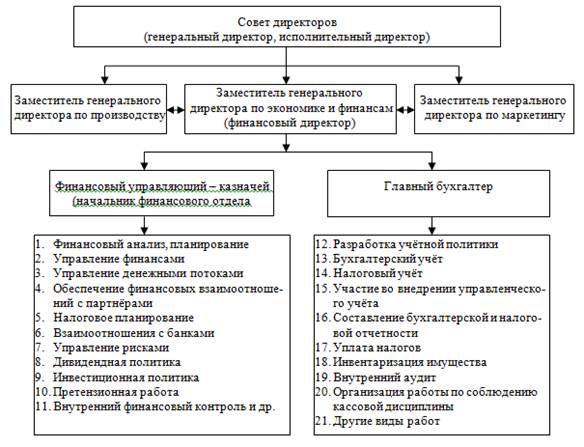

Примерная схема управления финансами в акционерных обществах России приведена на рис. 2.1.

Рис. 2.1. Формат финансового управления для открытого акционерного общества (ОАО) России

На небольших предприятиях роль финансового директора выполняет руководитель или по его поручению главный бухгалтер. Работа финансового директора включена как составная часть в функциональную систему высшего звена управления корпорации либо связана с предоставлением руководству аналитической и иной информации, необходимой для принятия управленческих решений. Уровень финансового управления на предприятии во многом зависит от профессиональных качеств финансового директора.

К задачам, которые приходится решать финансовому директору, относятся:

· организация финансового анализа, планирования и прогнозирования;

· анализ и оценка эффективности привлечения заемного капитала;

· оценка использования финансовых ресурсов (внутренних и внешних); показатели деятельности корпорации: объем и себестоимость продаж, прибыль и рентабельность производства, финансовая устойчивость и платежеспособность.

· выбор наиболее рациональных источников финансирования инвестиционных проектов;

· управление портфелем финансовых активов;

· контроль, с помощью которого отслеживают финансовую целесообразность приоритетных хозяйственных операций, и др.

Финансовый директор использует следующие методы управления финансово-хозяйственной деятельностью корпорации:

· планирование;

· финансирование;

· кредитование;

· инвестирование;

· страхование;

· самострахование;

· безналичные расчеты;

· финансовые поощрения и санкции;

· доверительные, залоговые, лизинговые, факторинговые и другие операции.

Перечисленные методы предполагают использование специальных приемов управления финансами: доход (прибыль), кредит, заем, процент, дисконт, дивиденд, инвестиции, активы, обязательства, курс ценных бумаг, валюты и др.

Стратегическая цель финансового директора – обеспечение денежными ресурсами процесса производства и реализации готовой продукции (работ, услуг). Он должен составить прогноз финансового состояния компании на ближайшее будущее (квартал, год) и на более отдаленную перспективу (свыше календарного года). Подобный прогноз может содержать оптимистический, наиболее вероятный и пессимистический сценарии. В соответствии с указанной целью разрабатывают стратегию формирования и использования финансовых ресурсов на цели развития, выплату дивидендов, образование резервов и на другие потребности. Стратегические разработки финансового директора предполагают обязательный прогноз возможного изменения государственной политики в финансово-кредитной сфере с позиции соответствия такой политики целям и задачам корпорации.

Взаимоотношения предпринимателя (собственника) и финансового директора регулируют контрактом (договором). Главное требование, предъявляемое предпринимателем к финансовому директору, – эффективное управление денежным оборотом:

· формирование финансовых ресурсов в объемах, достаточных для покрытия текущих финансово-эксплуатационных потребностей;

· выплаты дивидендов акционерам и процентов облигационерам;

· финансирование инвестиций;

· образование резервного капитала.

Решения финансового директора должны опираться на результаты финансового анализа и достаточный объем представительной информации внутреннего и внешнего характера.