Непременными участниками инвестиционного процесса являются субъекты инвестиционной деятельности. Целью их деятельности является получение определенных выгод в будущем посредством вложения капитала в настоящем.

Как показано на рисунке 2.9, Закон РФ «Об инвестиционной деятельности в РФ» от 25 февраля 1999 г. в РФ определяет следующие виды субъектов инвестиционной деятельности: инвесторы, заказчики, исполнители работ (подрядчики) и пользователи объектов. Они могут быть представлены следующими организационно-правовыми формами: физические и юридические лица (в том числе и иностранные) и их объединения, а также международные организации и государства.

Рис. 2.9. Субъекты инвестиционной деятельности

Инвесторы – экономические единицы, вкладывающие капитал (собственный или привлеченный) в объекты инвестиционной деятельности с целью достижения определенного эффекта (экономического, социального или иного) в будущем. Инвестор может быть юридическим или физическим лицом, объединением юридических лиц, государственным органом, органом местного самоуправления и (или) иностранным представителем. Являясь главной фигурой инвестиционного проекта, инвестор наделяется следующими правами:

- самостоятельно определять объемы, характер и эффективность инвестиций;

- осуществлять контроль за целевым использованием инвестиций;

- владеть, пользоваться и распоряжаться результатами инвестиций (кроме случаев, оговоренных в законодательстве);

- передавать часть своих полномочий другим организациям.

Реализация инвестиционных проектов возложена на заказчиков. Ими являются физические и юридические лица, уполномоченные инвесторами и осуществляющие все необходимые действия для достижения целей инвестиционных проектов в пределах прав, предоставленных инвестором. Практика инвестиционной деятельности свидетельствует о том, что инвестор может выполнять функции заказчика. Если же заказчик не является инвестором, то он наделяется правами владения, пользования и распоряжения инвестициями на период и в период полномочий, установленных договором или государственным контрактом на осуществление этой деятельности.

В качестве подрядчиков могут выступать юридические и физические лица, осуществляющие работы по договору подряда или государственному контракту, заключенным с заказчиком и имеющие лицензию на осуществление ими тех видов инвестиционной деятельности, которые подлежат лицензированию в соответствии с действующим законодательством.

Пользователями объектов инвестиционной деятельности могут быть физические и юридические лица, в том числе и иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты и пользование которыми закреплено в договоре с инвестором. При этом в качестве пользователей нередко выступают сами инвесторы. Заключаемый между инвесторами и пользователями инвестиционный договор определяет взаимоотношения собственников или владельцев средств, вкладываемых в объекты предпринимательской деятельности; взаимодействие в процессе реализации инвестиционного проекта; распределение доходов от последующей эксплуатации проекта; право на объект.

Таким образом, Закон РФ «Об инвестиционной деятельности в РФ» от 25 февраля 1999 г. выделяет четыре основных субъекта инвестиционной деятельности: инвесторы, заказчики, подрядчики и пользователи объектами инвестиционной деятельности. В силу своей официальности, Закон не отражает всех признаков классификации субъектов инвестиционной деятельности.

Альтернативная классификация субъектов инвестиционной деятельности предложена В.В. Бочаровым. Он предлагает классифицировать субъекты инвестиционной деятельности по следующим признакам:

1) по направлениям основной эксплуатационной деятельности:

- индивидуальные (физические лица);

- институциональные инвесторы (юридические лица);

2) по целям инвестирования:

- стратегические (занимаются приобретением контрольных пакетов акций компаний или большей доли в их уставном капитале; осуществляют стратегию слияния и поглощения других компаний; конечная цель – осуществление реального управления фирмой);

- портфельные (вкладывают капитал в различные финансовые инструменты; цель – получение максимального текущего дохода или прироста капитала в будущем);

3) по принадлежности к резидентам:

- отечественные (физические и юридические лица и их объединения, государственные органы, органы местного самоуправления);

- иностранные (иностранные физические и юридические лица, государства и международные финансово-кредитные организации (Мировой Банк, Европейский Банк реконструкции и развития и т. д.)).

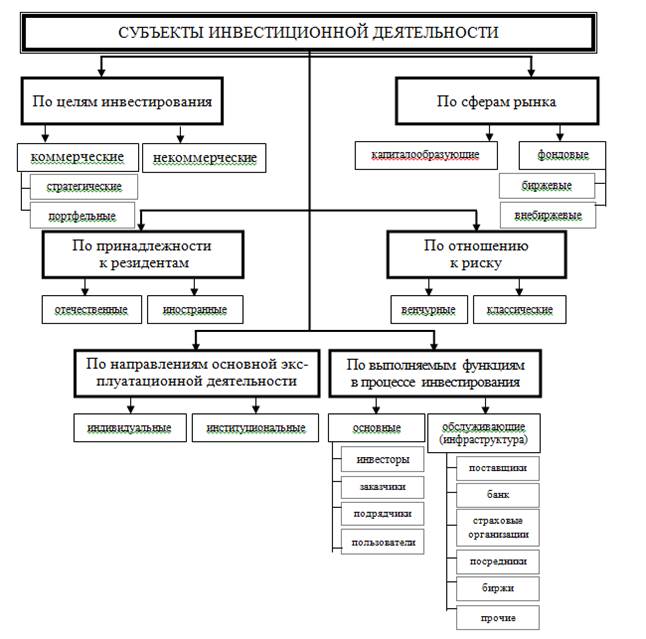

Анализ имеющихся классификаций субъектов инвестиционной деятельности позволил сформировать следующую классификацию, приведенную на рисунке 2.10.

Согласно данной классификации все субъекты инвестиционной деятельности необходимо разделить следующим образом:

1. По целям инвестирования все субъекты инвестиционной деятельности целесообразно разделить на коммерческие и некоммерческие. Ранее рассмотренная классификация В.В. Бочарова предполагает деление субъектов инвестиционной деятельности на стратегических и портфельных. Это, прежде всего, связано с тем, что данный автор отождествляет инвестиционную деятельность с коммерческой. Однако, как показывает практика, инвестирование не всегда может иметь целью получение прибыли. Так, например, государство, являясь, согласно Закону РФ «Об инвестиционной деятельно

сти в РФ» от 25 февраля 1999 г., субъектом инвестиционной деятельности, совершая инвестирование, может преследовать некоммерческие цели, такие как регулирование и развитие экономики, ее реструктуризацию и т. п. Кроме того, развитие социальной сферы связано с определенными объемами капитальных вложений или инвестициями. Ясно, что при этом речи о получении прибыли не идет. В данном случае возможен лишь социальный эффект.

Рис. 2.10. Субъекты инвестиционной деятельности

Все это позволяет выделить коммерческих и некоммерческих субъектов инвестиционной деятельности. К коммерческим субъектам инвестиционной деятельности относятся экономические единицы, целью инвестирования которых является получение прибыли. В свою очередь, их можно разделить на стратегических и портфельных аналогично классификации, предложенной В.В. Бочаровым. К некоммерческим субъектам инвестиционной деятельности следует относить экономические единицы, целью инвестирования которых не является получение прибыли.

Таким целями могут быть:

- регулирование и развитие экономики;

- реструктуризация экономики;

- стимулирование;

- достижение социального эффекта;

- благотворительность;

- удовлетворение общественных интересов;

- прочие.

2. Следующим признаком классификации инвестиционной деятельности являются рынки, на которых они функционируют. Существует два вида рынков, на которых совершается инвестирование: финансовый рынок и рынок реальных инвестиций. При этом на первом из них действуют фондовые субъекты, а на втором – капиталообразующие. К фондовым инвесторам следует отнести биржевых и внебиржевых участников фондового рынка. Целью их деятельности является получение прибыли посредством вложения капиталов в инструменты фондового рынка, такие как акции, облигации, опционы и т. п.

В свою очередь, основным видом деятельности капиталообразующих субъектов инвестиционной деятельности является финансирование реального сектора экономики. Капиталообразующие инвесторы осуществляют финансирование инвестиционных проектов, связанных с определенными объемами капитальных вложений. При этом такое финансирование может быть как коммерческим, так и некоммерческим.

3. Подобно классификации, предложенной В.В. Бочаровым, все субъекты инвестиционной деятельности можно разделить по принадлежности к резидентам (отечественные и иностранные) и по направлениям основной эксплуатационной деятельности (индивидуальные и институциональные).

4. В отличие от классификации субъектов инвестиционной деятельности, приведенной в Законе РФ «Об инвестиционной деятельности в РФ» от 25 февраля 1999 г., по выполняемым функциям в процессе инвестирования можно выделить следующие группы субъектов инвестиционной деятельности: основные и обслуживающие. К основным относятся ранее упоминавшиеся инвесторы, заказчики, подрядчики и пользователи, являющиеся непосредственными участниками инвестиционного процесса. Однако, эффективное осуществление инвестиционного процесса невозможно без таких экономических единиц, как поставщики, банки, страховые организации, посредники, биржи и т. п. Хотя деятельность косвенно связана с инвестиционной деятельностью основных субъектов инвестиционной деятельности, их роль в инвестиционном процессе нельзя недооценивать.

5. Последним классификационным признаком инвестиций является отношение к риску. Согласно этому признаку возможно два вида субъектов инвестиционной деятельности: классические и венчурные. К классическим субъектам следует отнести компании, осуществляющие инвестирование со средним уровнем риска. Конечная цель их инвестиционной деятельности – получение прибыли – достигается посредством выбора оптимального инвестиционного портфеля, то есть портфеля, способного обеспечить максимальный доход при минимальном уровне риска. Деятельность венчурных компаний (venture (англ.) – рискованное предприятие) связана с финансированием особо рисковых сфер экономики, результаты функционирования которых заранее не известны и не могут быть спрогнозированы с достаточным уровнем достоверности. Вознаграждением за принимаемый такими компаниями риск служит сверхвысокая ставка процента на вложенный капитал. При этом венчурные компании могут быть как обособленными экономическими единицами, так и структурными подразделениями больших предприятий. К венчурному финансированию также необходимо отнести доверительные кредиты банков, выдаваемые под «честное слово», то есть без какого-либо обеспечения.

Отношения между указанными выше субъектами инвестиционной деятельности осуществляются на договорной основе, в которой оговариваются права, обязанности и ответственность сторон, заключивших такой договор.

Как следует из экономической сущности и ранее приведенной классификации инвестиций, размещение капитала субъектами инвестиционной деятельности возможно по различным направлениям, представляющим объекты инвестиционной деятельности. Классификация таких объектов представлена на рисунке 2.11.

Рис. 2.11. Объекты инвестиционной деятельности

Таким образом, в качестве объектов вложения капитала могут выступать:

- вновь создаваемые и модернизируемые основные и оборотные средства;

- целевые денежные вклады;

- научно-техническая продукция;

- права на интеллектуальную собственность;

- имущественные права;

- другие субъекты собственности.