Капитал – это ресурс длительного пользования, с помощью которого возможно создание большего количество новых экономических благ. В отличие от труда и земли, капитал – это производный инвестиционный ресурс, который одновременно может быть и продуктом, и фактором производства.

В качестве материально-вещественной основы производственной деятельности предприятий выступает промышленный капитал, который существует в трех основных функциональных формах: денежной, производительной и товарной.

Прежде чем начать производство, фирма в сфере обращения покупает на деньги (Д) необходимые ей средства производства (Сп) и рабочую силу (Рс). В сфере производства (П) средства производства и рабочая сила создают товар и его стоимость (Т/). После реализации в сфере обращения стоимость товара превращается из товарной в денежную форму (Д/), причем большую, чем первоначально затраченная, то есть:

Д/=Д+Δd.

Последовательно проходя через три стадии: обращение, производство и снова обращение, промышленный капитал соответственно превращается из одной функциональной формы в другую, вплоть до возвращения (с приращением Δd) в первоначальную форму, то есть происходит кругооборот капитала:

Д → (Рс, Сп) → П → Т/ →Д/.

По способу оборота капитал фирмы подразделяется на основной капитал, затраченный на покупку средств труда, и оборотный капитал, затраченный на покупку предметов труда и рабочей силы. Эти виды капитала по-разному участвуют в процессе производства и по-разному переносят свою стоимость на стоимость готовой продукции. Основной капитал участвует в производстве целиком, изнашивается постепенно и по мере износа его стоимость частями переносится на стоимость готового продукта. Средства труда возобновляются после их полного износа в результате ряда кругооборотов из специального фонда возмещения (фонда амортизации). В отличие от этого предметы труда, относящиеся к оборотному капиталу, полностью потребляются в каждом производственном цикле, теряют свою натуральную форму, и их стоимость не частично, а полностью переносится на стоимость готовых товаров. Предметы труда возобновляются в натуральной форме после каждого кругооборота.

В процессе своего кругооборота основной капитал подвергается физическому и моральному износу:

· средства труда изнашиваются, потребительная стоимость уменьшается;

· технический прогресс удешевляет производство машин, аналогичных существующим;

· создаются новые, более производительные машины, в результате чего старые теряют свою экономическую эффективность.

Износ основного капитала является предпосылкой амортизации. Амортизация – процесс постепенного переноса стоимости основного капитала по мере его износа на готовый товар.

Наряду с промышленным капиталом выделяют ссудный капитал как обособившуюся часть промышленного капитала в денежной форме, предоставляемый в долг его собственником на время, на условиях возвратности, срочности, платности.

Для существования реального капитала необходимо инвестирование, то есть создание новых и пополнение, возобновление выбывших, изношенных капитальных фондов. Долгосрочное вложение капитала в промышленность, сельское хозяйство, транспорт и другие отрасли с целью получения прибыли называется инвестированием.

При осуществлении инвестиций фирма решает вопрос: будет ли увеличение прибыли, приносимое инвестициями, больше стоимости затрат на них. Для ответа на этот вопрос ей необходимо рассчитать:

1) предельную доходность или внутреннюю норму окупаемости инвестиций (IRR), которая является чистой выручкой от каждого дополнительно инвестированного рубля, выраженной в процентах. Экономический смысл данного показателя эффективности инвестиций заключается в том, что IRR равен максимальной цене капитала, которую фирма может уплатить, чтобы инвестиционный проект остался эффективным;

2) альтернативную стоимость инвестирования (предельные издержки на капитал), которая определяется рыночной ставкой процента, поскольку фирма прибегает к заимствованию средств.

Принятие инвестиционного решения предполагает сравнение осуществляемых затрат и ожидаемых доходов, причем величина доходов, получаемых в будущем, оценивается в меньшую сумму, чем сегодняшняя, так как на текущие доходы можно получать проценты в виде разницы между ценностью настоящих и будущих благ. В этом смысле будущие ценности как бы изменяются во времени: они обесцениваются (дисконтируются) относительно настоящих ценностей. В связи с этим процент можно определить как плату за время между инвестированием и получением ожидаемого дохода. Процент как экономическая категория – это величина дохода от предоставления в долг денежной суммы.

Процедура, с помощью которой в настоящее время вычисляется значение любой денежной суммы, которая с учетом ставки процента может быть получена в будущем, называется дисконтированием. Для определения настоящей (текущей) ценности будущих капитальных благ применяется формула:

где Vp – дисконтированная стоимость; Vt – ожидаемая сумма в будущем; r– годовая ставка процента; t – время (количество лет), по прошествии которого ожидается получение дохода или предполагается осуществление затрат.

Любая фирма, распределяя капитал между разными сферами его вложения, должна знать настоящую (сегодняшнюю) ценность капитальных благ: какая денежная сумма сегодня может породить будущие доходы, если ее инвестировать по текущей рыночной стоимости, или какой денежной суммой надо располагать сегодня, чтобы получить ожидаемую сумму в будущем при нынешней ставке ссудного процента. Инвестирова

ние целесообразно только тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с капитальными вложениями.

Основной критерий принятия инвестиционного решения – чистая дисконтированная (сегодняшняя) стоимость (NPV) – разница между дисконтированной стоимостью суммы ожидаемых в будущем доходов и дисконтированной стоимостью инвестиций, которая равна:

![]()

где I – величина инвестиций; (TR – VC) – чистый доход; r – ставка процента; n – длительность инвестиционного проекта (число периодов).

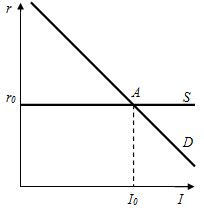

Графическое изображение спроса и предложения капитальных благ позволяет установить оптимальный уровень инвестирования для отдельной фирмы. Учитывая, что с расширением производства увеличивается риск, предприниматель снижает величину ожидаемых доходов и соответственно цена спроса также снижается.

В условиях совершенной конкуренции отдельная фирма не может повлиять на рыночный спрос, и установившаяся на рынке цена предложения не изменяется с увеличением покупаемого фирмой капитального товара. Поэтому предложение инвестиционного товара на графике будет представлено горизонтальной линией (S). В точке пересечения кривых спроса и предложения (точка А) достигается оптимальный уровень инвестирования (I0), и фирма прекращает закупки необходимого ей капитального блага (рис. 2.46).

Изменение оптимального уровня инвестирования может быть вызвано как увеличением ожидаемых доходов, так и изменением процентной ставки. Если фирма прогнозирует увеличение доходов и происходит снижение процентной ставки, то дисконтированная стоимость возрастает, и кривая спроса перемещается вверх и вправо.

Рис. 2.46. Определение оптимального уровня инвестиций для отдельной фирмы на конкурентном рынке капитала

Ставка ссудного процента влияет на уровень и структуру производства инвестиционных товаров. При прочих равных условиях, изменение равновесной процентной ставки означает изменение величины спроса со стороны предпринимателей на инвестиционные ресурсы, происходит изменение уровня инвестиций и соответственно объёмов производства. Ставка ссудного процента выполняет также функцию распределения денежного и реального капитала среди различных фирм и инвестиционных объектов.