Важным финансовым документом по управлению денежным оборотом предприятия является план движения денежных средств на счетах в банках и в кассе – платежный баланс. Он предоставляет возможность службе финансового директора (главного бухгалтера) постоянно финансировать текущую и инвестиционную деятельность предприятия, выполнять платежные обязательства перед партнерами и государством, фиксировать происходящие изменения в его платежеспособности.

Приоритетная цель разработки платежного баланса – определение реальных сроков поступления денежных средств и платежей предприятия и их доведение до филиалов (дочерних и зависимых обществ) в форме плановых заданий.

Платежный баланс дает возможность наблюдать за состоянием собственных средств, а также за возможным привлечением заемного капитала (банковского или коммерческого кредита, облигационных займов).

Платежный баланс разрабатывают на предстоящий месяц с разбивкой показателей по декадам и пятидневкам. Он характеризует весь денежный оборот предприятия без подразделения на виды деятельности (текущую, инвестиционную и финансовую).

На базе платежного баланса предприятие прогнозирует выполнение своих финансовых обязательств перед государством, контрагентами, инвесторами и кредиторами.

При составлении платежного баланса выполняются следующие функции:

· финансовый директор координирует свою работу с другими подразделениями предприятия (бухгалтерией, отделами производства, снабжения, сбыта и пр.);

· бухгалтерия обеспечивает предоставление информации об операциях на счетах предприятия, о состоянии дебиторской и кредиторской задолженности, срочных и просроченных кредитах банков, об уплате налогов и сборов в бюджетный фонд, о расчетах с поставщиками и подрядчиками и др.;

· отдел сбыта предоставляет информацию об объеме продаж продукции (товаров, работ, услуг) о предоставленном покупателям коммерческом кредите, о скидках с цены товаров и др.;

· отдел снабжения предоставляет информацию об объеме закупок материальных ресурсов за наличный расчет и в кредит, о сроках поставок материальных ценностей, размере партий поставок и пр.

К платежному балансу могут быть дополнительно разработаны планы-графики:

· налоговых платежей (по видам налогов и сборов);

· инкассации дебиторской задолженности;

· погашения кредиторской задолженности по товарным и финансовым операциям;

· погашения задолженности по полученным кредитам и займам;

· формирования производственных запасов;

· возмещения коммерческих и управленческих расходов;

· эмиссии акций и корпоративных облигаций;

· реализации отдельных инвестиционных проектов;

· выплаты лизинговых платежей, если предприятие является лизингополучателем, и др.

Необходимость составления платежного баланса значительно возрастает в связи с изменением порядка расчетов и кредитования, наличием высоких неплатежей поставщикам материальных ресурсов и подрядчикам, персоналу по оплате труда, акционерам по выплате дивидендов, процентов и основной суммы долга заимодавцам, государству по налогам и сборам. Все это требует повышенного внимания финансового директора к ежедневной сбалансированности между потоками денежных поступлений и платежей. Если такая сбалансированность отсутствует, то принимают срочные меры по привлечению в оборот предприятия дополнительных денежных средств или снижению текущих и инвестиционных затрат.

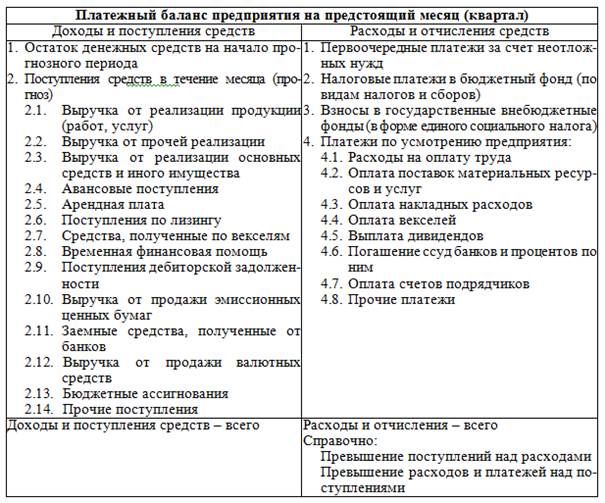

План движения денежных средств приведен на рис. 2.10.

В доходном разделе платежного баланса предусматривают поступление денежных средств за счет всех возможных источников (выручка от реализации продукции, кредиты банков, поступления с фондового рынка и др.). В расходном разделе выделяют первоочередные платежи за счет неотложных нужд.

В платежном обороте предприятия можно разграничить безналичные и наличные платежи. Все платежи с юридическими лицами по товарным и финансовым операциям осуществляют главным образом в безналичной форме. К наличным платежам относят: расходы на оплату труда, выплату дивидендов акционерам, оказание работникам материальной помощи и другие расходы социального характера.

Отчет об исполнении платежного баланса составляют на основе оперативных финансовых сведений и документов, имеющихся в бухгалтерии: выписок со счетов в банках, Главной книги и соответствующих журналов-ордеров, кассовой книги, платежных поручений и т. д.

Рис. 2.10. Примерная форма платежного баланса предприятия

Данные об исполнении платежного баланса позволяют финансовой дирекции предприятия принимать оперативные меры по устранению недостатков в финансово-хозяйственной деятельности и служат базой для разработки этого документа на следующий месяц (квартал).

При ежемесячном составлении платежного баланса и отчета о его исполнении у предприятия накапливаются динамические ряды показателей по доходам и расходам, которые могут быть использованы в финансовом анализе наряду с фактическими данными бухгалтерской, налоговой и статистической отчетности. Подобная информация полезна для принятия оперативных управленческих решений.