Согласно федеральному закону №119 ФЗ «Об аудиторской деятельности» целью аудита является выражение мнения о достоверности данных бухгалтерской отчетности. Целью аудита экспортно-импортных операций является выражение независимого мнения о достоверности учета экспортно-импортных операций во всех существующих аспектах, о соответствии их нормам действующего законодательства, о надежности и эффективности системы внутреннего контроля.

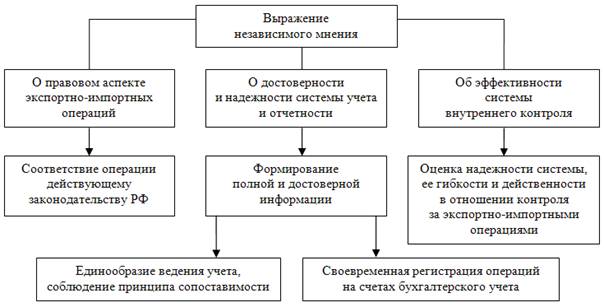

Внешнеторговые операции имеют ряд ключевых особенностей, позволяющих выделить их из общего числа хозяйственных операций. С точки зрения разграничения экспортных и импортных операций основное их различие состоит в направленности действий: с одной стороны – ввоз на территорию России, с другой стороны, вывоз за ее пределы. Задачами аудита является проверка (рис. 3.1):

1) правового аспекта экспортно-импортных операций (соответствия операций действующему законодательству РФ);

2) достоверности и надежности системы учета и отчетности (полноты и достоверности информации; единообразия ведения учета, соблюдения принципа сопоставимости; своевременной регистрации операций на счетах бухгалтерского учета);

3) эффективности системы внутреннего контроля (надежности системы, ее гибкости и действенности в отношении контроля за экспортно-импортными операциями).

Рис. 3.1 Цели и задачи аудита экспортно-импортных операций

Принимая во внимание различные аспекты, можно выделить следующие особенности экспортно-импортных операций:

1) политический аспект. Продавец и покупатель являются резидентами различных государств, а значит, на характер сделки влияет как внутриэкономическая, так и внешнеэкономическая политика, проводимая через контрагентов – юридических лиц, заключивших внешнеэкономический договор. Таким образом, экспортно-импортный контракт должен учитывать законодательство всех сторон сделки с учетом различного рода международных конвенций и соглашений;

2) территориальный аспект. Удаленность продавца и покупателя друг от друга подразумевает пересечение государственных границ на всем пути следования материальных ценностей, из чего следует необходимость соблюдения таможенных режимов. Кроме того, территориальный аспект приобретает особое значение при рассмотрении операций по экспорту и импорту услуг (работ). В силу их нематериальности невозможно установить факт пересечения государственной границы ни одной из сторон по сделке, по этой же причине таможенные органы не задействованы в контроле за операцией;

3) временной аспект. Исполнение сделки от момента согласования ключевых аспектов внешнеэкономического договора до момента поставки материальных ценностей занимает большее количество времени;

4) стоимостной аспект. Российские организации при выходе на международный рынок столкнулись с непривычной экономической ситуацией, заключающейся в

формировании стоимости доставки груза. Длина перевозок грузов по территории бывшего СССР зачастую значительно превышала путь, который материальные ценности проходят при поставке из Европы в Россию, но при этом стоимость перевозок была достаточно умеренной. Что касается стоимости транспортных расходов, которые возникают при доставке груза из-за границы, то вне зависимости от дальности перевозки стоимость транспортных расходов достаточно велика. Практика показывает, что в среднем величина транспортных расходов составляет половину контрактной стоимости ввозимого груза, а в большинстве случаев и больше;

5) порядок расчетов. Особенностью импортных контрактов, заключенных с российскими контрагентами, является определение цены сделки в валюте, отличной от валюты РФ. Поскольку все расчеты с контрагентом производятся в иностранной валюте, экспортно-импортные операции всегда являются объектом валютного законодательства, в отличие от ряда других хозяйственных операций, расчеты по которым производятся в рублях на территории России.

Необходимо подразделять экспортно-импортные операции как объект аудита на экспорт-импорт материальных ценностей (товаров, оборудования и т.п.) и нематериальных ценностей (услуг, работ). В основу такого разделения положены различия физических свойств: материальные ценности имеют вещественное воплощение, а нематериальные – нет. Разделение внешнеторговых операций по данному признаку необходимо для определения подзадач аудита, отражающих специфику конкретной операции (рис. 3.2).

Импортные операции, носящие неторговый характер (перевод процентов, страховых платежей и т.п.), мы рассматривать не будем. Таким образом, содержание и направление аудита экспортно-импортных операций включают в себя расширенный спектр задач и подзадач, отделяющих целевую направленность проверки. Кроме того, как от сотрудников организации, так и от аудитора требуется наличие специальных знаний в области международного, гражданского права, валютного, таможенного и налогового законодательства, что еще раз подтверждает необходимость выделения экспортно-импортных операций как специфического объекта аудиторской проверки.