Формирование аудитором мнения о достоверности внешнеторговых операций и их законности должно основываться на соответствии состояния учета и отчетности определенным критериям. Такими критериями являются соблюдение импортером норм

действующего законодательства и следование основным принципам бухгалтерского учета при отражении операций по экспорту и импорту материальных и нематериальных ценностей. Нормы действующего законодательства можно классифицировать по шести уровням:

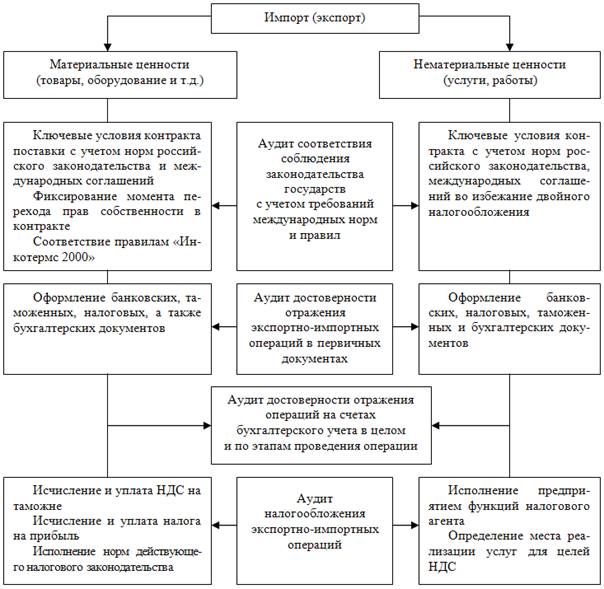

Рис. 3.2 Подзадачи аудита экспортно-импортных операций

1) общегосударственные нормативные акты РФ: Гражданский кодекс РФ, Налоговый кодекс РФ, Таможенный кодекс РФ; федеральная законодательная база, включающая в себя законы «О валютном регулировании и валютном контроле», «О таможенном тарифе», «Об основах государственного регулирования внешней

торговли», «О бухгалтерском учете», «О противодействии легализации (отмыванию) доходов, полученных преступным путем», «О сертификации и услуг» и др.;

2) нормативные акты, принимаемые органами общей компетенции РФ – Президентом РФ и Правительством РФ – в форме указов и постановлений. Например, указ Президента РФ «О первоочередных мерах по усилению системы валютного контроля в РФ», постановление Правительства РФ «О лицензировании и квотировании экспорта и импорта товаров (работ, услуг на территории РФ» и др.;

3) межправительственные конвенции и соглашения во избежание двойного налогообложения;

4) внутриведомственные нормативные акты Банка России, Министерства финансов РФ, Министерства по налогам и сборам РФ, Федеральной таможенной службы РФ (инструкции, положения, приказы, указания, методические рекомендации, разъяснения);

5) международные правила толкования торговых терминов «Инкотермс 2000 года» и правила оформления и доставки грузов;

6) внутрифирменные стандарты импортера и экспортера (инструкции, положения, схемы документооборота и т.п.).

Оценивая нормативно-правовую базу, регулирующую законность внешнеторговой сделки, аудитор должен удостовериться, прежде всего, в соблюдении требований нормативных актов первого уровня приведенной классификации, так как они регулируют основные положения по проведению операций.