Организация структурно состоит из множества взаимосвязанных элементов, одни из которых осуществляют коммерческую (текущую, финансовую, инвестиционную) деятельность, а другие – управление этой деятельностью. Но все они находятся в неразрывной связи и представляют в совокупности систему управления.

Одной из составляющих системы управления хозяйствующим субъектом является подсистема бухгалтерского учета, выделяющая в своей структуре финансовый, управленческий и налоговый учет с соответствующими информационными потоками, которые характеризуются наличием прямой и обратной связей.

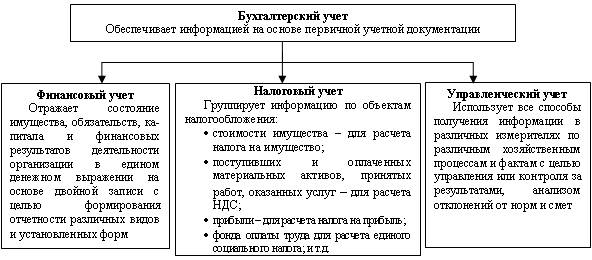

Бухгалтерский учет в информационной системе управления организацией может быть представлен схемами (рисунки 3.1, 3.2).

Рис. 3.1. Схема деления бухгалтерской информации по видам учета

Бухгалтерская (финансово-бухгалтерская) служба является частью единого механизма управления текущей, финансовой и инвестиционной деятельностью, которая тесно связана с другими подразделениями организации.

Правовой статус бухгалтерской службы регулируется нормативными документами, организационно правовой формой и общей структурой управления организацией.

Задачами бухгалтерской (финансово-бухгалтерской) службы являются:

· организация взаимоотношений организации с другими субъектами хозяйствования;

· поиск внутренних и внешних краткосрочных и долгосрочных источников финансирования, выбор наиболее оптимального их сочетания;

· своевременное обеспечение финансовыми ресурсами текущей деятельности организации;

· эффективное использование финансовых ресурсов для достижения стратегических и тактических целей организации;

· сохранение и рациональное использование основного и оборонило капитала оборотного и заемного капитала;

· обеспечение своевременности платежей по обязательствам организации.

Форма реализации задач финансово-бухгалтерской службы – разработка учетной политики, элементами которой являются:

· финансовая политика;

· кредитная политика;

· политика управления денежными потоками;

· амортизационная политика;

· дивидендная политика;

· политика формирования доходов и расходов;

· налоговая политика.

Рис. 3.2. Бухгалтерский учет в системе управления организацией

Деятельность бухгалтерской службы организации осуществляется на основании организационных, распорядительных, платежных, учетных документов. Так, в соответствии с федеральным законом «О бухгалтерском учете» все факты хозяйственной деятельности, проводимые организацией, должны оформляться первичными учетными документами, поэтому постановка бухгалтерского дела сводится к разработке правил оформления, приема, выдачи и хранения учетной документации на основании организационных и распорядительных документов и составлению ряда дополнительных, корректировке специализированных документов – регистров бухгалтерского и налогового учета и документов внутренней отчетности.