Особенности импорта работ, услуг показывают, что при аудите этих операций следует учитывать риски искажений как бухгалтерской, так и налоговой отчетности. Особенностью данной внешнеэкономической операции является порядок налогообложения, который связан с удержанием налогов с нерезидента у источника получения дохода и с исполнением российским партнером функций налогового агента. В связи с этим аудитору необходимо обратить внимание не только на особенности валютного регулирования и валютного контроля, с которыми на разных этапах сталкиваются все участники сделки, но и учитывать особенности налогообложения с применением норм международного права.

Для того чтобы выразить мнение относительно полноты и достоверности проведенной импортной операции, аудитору необходимо учесть специфические факторы, оказывающие влияние на этот вид операций:

· статус иностранного юридического лица;

· местонахождение источника дохода нерезидента;

· предварительное освобождение от налогообложения;

· особенности налогообложения, определенные международными конвенциями.

Рассмотрим подробнее перечисленные факторы.

Определение статуса иностранного юридического лица позволяет оценить необходимость удержания налогов из выручки зарубежного партнера. По действующему российскому законодательству, если иностранное юридическое лицо имеет статус постоянного представительства, то оно является самостоятельным

налогоплательщиком. Статус постоянного представительства для целей налогообложения отличается от определения представительства в гражданском праве. Понятие постоянного представительства согласно НК РФ распространяется как на саму иностранную организацию, так и на её обособленное подразделение или на российcкую организацию, выступающую в роли агента иностранного юридического лица (п. 9 ст. 306 НК РФ). Основным и единственным критерием определения представительства является регулярность осуществления предпринимательской деятельности на территории России (ст. 306 п. 2 НК РФ).

К специфике аудита импорта работ и услуг относится тот факт, что на практике только в ограниченных случаях можно определить, приведет ли конкретная сделка по оказанию работ и услуг к образованию постоянного представительства на территории России или нет. Тем более что законодательством не разъяснено понятие «регулярная деятельность иностранной организации», а российские агенты или аудиторские организации не вправе самостоятельно определять статус иностранной организации, для целей налогообложения исходя из характера конкретной сделки.

Для формирования достоверного мнения о правильности исполнения резидентом функций налогового агента аудитор может идентифицировать статус иностранной организации по расчетно-платежным документам (инвойсам, счетам-фактурам и т.п.), где наличие идентификационного номера налогоплательщика (ИНН) указывает на то, что иностранная компания является самостоятельным плательщиком налогов РФ. Но для однозначного вывода относительно неисполнения резидентом функций налогового агента этого недостаточно, аудитор должен убедиться, что помимо первичных документов российского контрагента есть нотариально заверенная копия свидетельства о постановке нерезидента на учет в налоговых органах, оформленная не ранее, чем в предшествующем налоговом периоде. В противном случае с доходов постоянного представительства резидент обязан удержать налог у источника выплаты. Именно это требование содержится в НК РФ (подп. 1 п. 2 ст. 310).

В дополнение к ИНН нерезиденту присваивается код причины постановки на учет (КПП), который в обязательном порядке указывается в платежных документах. При отсутствии ИНН в расчетно-платежных документах аудитор должен руководствоваться нормами конкретного международного соглашения во избежание двойного налогообложения для проверки правильности удержания налога у источника выплаты.

При проведении проверки аудитор обязан принимать в расчет тот факт, что если нерезидент не состоит на налоговом учете в РФ, то это вовсе не означает, что он

полностью освобожден от уплаты налогов; в этом случае, скорее всего, возникает обязанность исполнения функций налогового агента у российского партнера.

Аудитор должен уделить особое внимание операциям, связанным с оказанием услуг и проведением работ иностранным контрагентом российской организации. Сплошной проверке должны подвергаться все сделки, не подлежащие обложению налогом у источника выплаты, на предмет наличия на российском предприятии документального обоснования того, что оказание услуг или работ не приводит к образованию постоянного представительства в РФ (п. 2 ст. 309 НК РФ).

После определения статуса иностранного контрагента по сделке аудитор должен определить место оказания услуг. С одной стороны, если услуги были оказаны на территории иностранного государства, то они не могут облагаться налогом на доходы по нормам российского законодательства. Но с другой стороны, следует иметь в виду, что доходы от оказанных работ и услуг за пределами РФ не облагаются налогом у источника выплаты только в том случае, если у налогового агента имеются первичные документы, подтверждающие место оказания услуг на территории иностранного государства. Что касается первичных документов, то целесообразно рекомендовать аудитору следовать перечню документов, подтверждающих выполнение работ и оказание услуг, разработанному совместно Министерством внешнеэкономических связей (МВЭС) России, Государственным таможенным комитетом (ГТК) России.

Следующей особенностью, на которую необходимо обратить внимание, является порядок расчета и удержания НДС с нерезидента. В отличие от норм главы 25 «Налог на прибыль организаций» НК РФ в ст. 148 НК РФ раскрыто понятие «место реализации работ (услуг)» для определения налогооблагаемой базы в целях исчисления НДС. И если местом реализации услуг и работ признается территория иностранного государства, то импортная операция не является объектом для исчисления НДС.

Основанием для подтверждения места выполнения работ (услуг) за пределами РФ согласно ст. 148 НК РФ служат контракты и договоры, заключенные с иностранными контрагентами, а также иные документы, подтверждающие факт выполнения работ и оказания услуг. Подтверждением будут служить:

· первичные документы, в которых указаны полные реквизиты места оказания услуг;

· расчетно-платежные документы, отражающие факт оплаты услуг;

· счета и счета-фактуры;

· платежные поручения на перевод средств с отметкой банка;

· выписки банка о списании средств со счета плательщика.

Основание для удержания НДС возникает у российского партнера, только если нерезидент не состоит на учете в налоговом органе и не имеет ИНН.

Одной из особенностей импорта услуг является наличие международных конвенций, соглашений, договоров во избежание двойного налогообложения, которыми может быть предусмотрено полное освобождение от налогообложения или применение пониженных ставок для конкретных доходов нерезидентов в России. При аудите импортных операций необходимо следовать конституционному принципу о приоритете норм международного права над нормами российского законодательства (ст. 15 Конституции РФ). Этот принцип закреплен в Налоговом кодексе РФ (ст. 7), законе РФ «О налоге на прибыль предприятий и организаций» (ст. 11) и инструкции Государственной налоговой службы (ГНС) РФ № 34 «О налогообложении иностранных юридических лиц». Это означает, что при проведении проверки операций по импорту нематериальных ценностей аудитор должен руководствоваться, прежде всего, нормами международного права и лишь затем положениями российского законодательства. В случае если двусторонние соглашения между странами во избежание двойного налогообложения отсутствуют, необходимо следовать нормам действующего законодательства РФ.

В отношении нерезидентов как инструкцией ГНС РФ № 34, так и главой 25 НК РФ предусмотрена возможность освобождения от налогообложения или возврата удержанных налогов во избежание двойного налогообложения. При проведении аудита импорта услуг необходимо иметь в виду, что существование международного соглашения во избежание двойного налогообложения, заключенного между странами, само по себе не является основанием для неудержания налога на доход у источника выплаты. Аудитор должен убедиться, что у российского контрагента есть основание для неисполнения функций налогового агента, каковым является наличие у налогового агента надлежащим образом оформленного подтверждения от нерезидентов в случае выплаты ему доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в РФ.

Предъявленный документ должен содержать подтверждение постоянного местонахождения нерезидента в том государстве, с которым Россия имеет международный договор (соглашение), регулирующий вопросы налогообложения, заверенный компетентным органом соответствующего иностранного государства (ст. 312 НК РФ). Аудитору необходимо помнить о том, что международные соглашения во

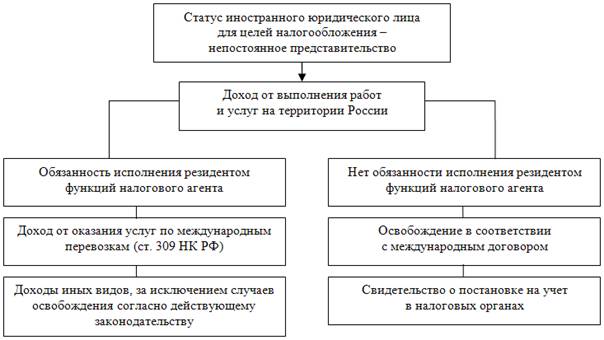

избежание двойного налогообложения не распространяются на косвенные налога, К которым относится налог на добавленную стоимость. На рисунке 3.3 представлен порядок исполнения резидентом функций налогового агента с учетом особенностей налогообложения импорта работ, услуг и норм действующего законодательства.

Рис. 3.3 Порядок исполнения резидентом функций налогового агента

с учетом особенностей налогообложения импорта работ, услуг и норм

действующего законодательства

Рассматривая специфику аудита импорта работ (услуг), необходимо обратить внимание аудиторов на вопрос ответственности налоговых агентов, которыми являются российские партнеры во внешнеэкономических сделках. Согласно действующему законодательству суммы налогов, не перечисленные в бюджет налоговым агентом, подлежат взысканию в бесспорном порядке, и одновременно могут быть взысканы пени; за несвоевременное удержание налога, а также штраф (ст. 75, 123 НК РФ). Важно также и то, что в импортные договоры и контракты запрещено включать налоговые оговорки, в соответствии с которыми российский контрагент или нерезидент берет на себя обязательство нести расходы по уплате налога за других плательщиков.

Таким образом, можно сделать следующие выводы:

1) задачей аудитора является проверка полноты исполнения российской организацией функций налогового агента во избежание применения к нему штрафных санкций в соответствии с действующим законодательством;

2) импорт услуг, работ характеризуется отсутствием типичных и повторяющихся ситуаций, что обусловливает повышенный риск искажения бухгалтерской отчетности. Это обстоятельство существенным образом влияет на виды аудиторских доказательств и предопределяет необходимость сплошной документальной проверки таких операций. В процессе аудита операций по импорту нематериальных ценностей (услуг, работ) во избежание риска искажения отчетности аудитор должен установить; статус иностранного юридического лица, местонахождение источника дохода, приоритет норм международного права над российским законодательством;

3) анализ первичных документов (контракта, акта приема-передачи работ, услуг, ГТД, расчетных и платежных документов и т.п.) позволяет аудитору определить, подлежит ли выплачиваемый иностранному продавцу услуг доход налогообложению или нет, а также сделать вывод о реальности и достоверности импортной операции.