Долгосрочное финансирование рассматривается с позиции стратегии развития предприятия. Успешность текущей деятельности предприятия в значительной степени определяется эффективностью управления краткосрочными активами и пассивами.

В теории финансового менеджмента принято выделять различные стратегии финансирования оборотных активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала. Известны четыре модели финансирования оборотных активов: идеальная, агрессивная, консервативная, компромиссная. Выбор той или иной модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е. долгосрочных источников финансирования, которые рассматриваются как источники покрытия оборотных активов. Иными словами, алгоритм расчета величины чистого оборотного капитала как разницы между долгосрочными источниками в покрытие внеоборотных активов и величиной этих активов может задаваться различными балансовыми уравнениями, как раз и выражающими суть той или иной стратегии финансирования оборотных активов. Для наглядности воспользуемся также графическим представлением баланса.

Рассмотрим статическое и динамическое представления каждой модели приведены.

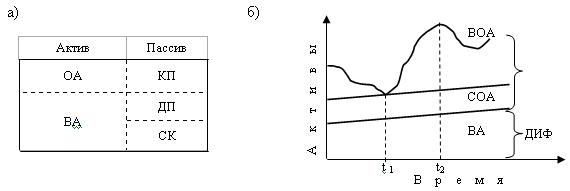

Идеальная модель (рис. 3.11) основывается на категориях «оборотные активы» и «краткосрочные пассивы» и их взаимном соответствии. Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания.

Модель означает, что оборотные активы по величине совпадают с краткосрочными пассивами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается, поскольку очевидно, что на любом этапе своей деятельности предприятие нуждается в некоторой сумме денежных средств для поддержания текущих расходов. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, в силу сложившихся обстоятельств необходимо рассчитаться с большей частью кредиторов единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочный капитал используется исключительно как источник покрытия внеоборотных активов, т.е. численно совпадает с их величиной.

Рис. 3.11 Идеальная модель финансирования оборотных активов:

а – статическое представление; б – динамическое представление;

ВA – внеоборотные активы; ОА – оборотные (текущие) активы; СОА – системная часть оборотных активов; ВОА – варьирующая часть оборотных активов;

КП – краткосрочные пассивы; ДП – долгосрочные пассивы (заемный капитал);

СК – собственный капитал; ДИФ – долгосрочные источники финансирования (капитал)

Чистого оборотного капитала (ЧОК) у предприятия нет:

ЧОК = ОА – КП = 0.

Внеоборотные активы покрываются долгосрочными источниками финансирования (собственный капитал плюс долгосрочные пассивы):

ВА = СК + ДП.

Недостатком идеальной модели является большой риск ликвидности предприятия, так как отсутствие свободных денежных средств создает угрозу платежеспособности предприятия. Долгосрочный капитал используется исключительно для покрытия внеоборотных активов.

Из динамического представления баланса (см. рис. 3.11, б) видно, что с течением времени валюта баланса постоянно менялась: внеоборотные активы и системная часть оборотных активов возрастали (отметим, что одинаковые темпы изменения этих активов, представленные на графике, условны). Величина варьирующей части оборотных активов постоянно менялась как в сторону увеличения, так и в сторону уменьшения, что могло быть вызвано, в частноloloсти, факторами сезонного характера. В момент времени t1 величина оборотных активов достигла минимального уровня; в момент времени t2 – максимального. Однако как показывает статическое представление баланса (см. рис. 3.11, а), в любом случае оставалась незыблемой стратегия – все оборотные активы покрываются краткосрочными пассивами.

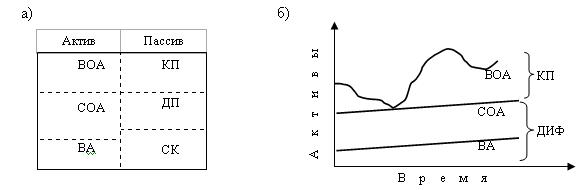

Наиболее реальна одна из следующих трех моделей стратегии финансирования оборотных активов (рис. 3.12 – 3.14), в основу которых положен посыл, что для обеспечения ликвидности как минимум внеоборотные активы и системная часть оборотных активов должны покрываться долгосрочными источниками финансирования (капиталом).

Таким образом, различие между моделями определяется тем, какие источники финансирования и в каком соотношении выбираются для покрытия варьирующей части оборотных активов.

Рис. 3.12 Агрессивная модель финансирования оборотных активов:

а – статическое представление; б – динамическое представление

Агрессивная модель (рис. 3.12) означает, что долгосрочный капитал служит источником покрытия внеоборотных активов и системной части оборотных активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. Базовое балансовое уравнение (модель) будет иметь вид:

ЧОК = ВОА + СОА – КП = СОА.

Агрессивная модель означает, что долгосрочный капитал (СК + ДП) служит источником покрытия ВА и системной части оборотных активов (СОА), то есть того их минимума, который необходим для осуществления хозяйственной деятельности.

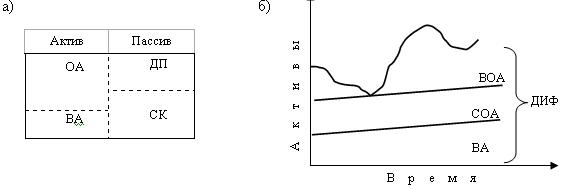

Рис. 3.13 Консервативная модель финансирования оборотных активов:

а – статическое представление; б – динамическое представление

Варьирующая часть оборотных активов (ВОА) в полном объеме покрывается краткосрочными пассивами, так как постоянных источников финансирования (СК) хватает лишь на покрытие минимальных оборотных активов, то есть системной их части. В пиковый сезон у предприятия может не найтись свободных средств для финансирования дополнительных потребностей в производственных запасах. Иными словами, имеется высокие прибыль и риск потерь от приостановки деятельности.

Консервативная модель (рис. 3.13) предполагает, что варьирующая часть оборотных активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине оборотным активам (ЧОК = ОА). Безусловно, данная модель также носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ЧОК = ОА – КП = ОА – 0 = ОА;

ОА+ВА = ДП+СК.

Консервативная модель характеризуется тем, что полностью отсутствуют текущие пассивы. Практически риск ликвидности равен нулю. Данная модель характеризуется небольшой прибылью, так как предприятие вынуждено нести дополнительные расходы по поддержанию излишних запасов, вместо того, чтобы вкладывать свободные денежные средства в оборот и получать дополнительную прибыль. Отметим также, что консервативная модель в принципе экономически не выгодна, потому что в этом случае предприятие как бы отказывается от кредиторской задолженности, в известном смысле являющейся бесплатным источником финансирования.

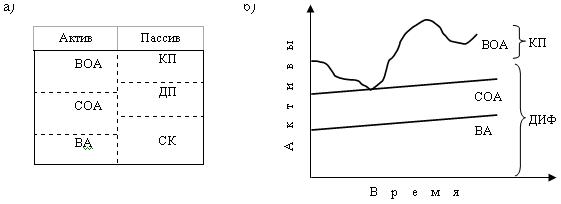

Компромиссная модель (рис. 3.14) считается наиболее реальной. В этом случае внеоборотные активы, системная часть оборотных активов и приблизительно половина варьирующей части оборотных активов финансируются за счет долгосрочных источников. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части:

ЧОК = СОА + 0,5 · ВОА.

Безусловно, в отдельные моменты времени предприятие может иметь излишние оборотные активы, что отрицательно отражается на прибыли, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне.

Рис. 3.14 Компромиссная модель финансирования оборотных активов:

а – статическое представление; б – динамическое представление

Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ЧОК = ВОА + СОА – ТП = СОА + 0,5 *ВОА.

Компромиссная модель – это модель, в которой внеоборотные активы, системная часть оборотных активов и 1/2 варьирующей части оборотных активов финансируются за счет долгосрочных источников.

Компромиссная модель является наиболее реальной, так как позволяет совместить небольшой риск с потерей ликвидности.

Пример

Рассчитать различные варианты стратегии финансирования оборотных средств по приведенным в табл. 3.4 данным. На рис. 3.15 представлена динамика изменения величины активов предприятия, а также возможные варианты стратегии финансирования его текущей деятельности.

Таблица 3.4 Данные для определения стратегии финансирования оборотных средств В тысячах рублей

|

Месяц |

Текущие активы (прогноз) |

Внеоборотные активы |

Всего активов |

Минимальная потребность в источниках |

Сезонная потребность в текущих активах |

|

Январь |

15 |

60 |

75 |

68 |

7 |

|

Февраль |

14 |

60 |

74 |

68 |

6 |

|

Март |

15 |

60 |

75 |

68 |

7 |

|

Апрель |

13 |

60 |

73 |

68 |

5 |

|

Май |

11 |

60 |

71 |

68 |

3 |

|

Июнь |

11 |

60 |

71 |

68 |

3 |

|

Июль |

8 |

60 |

68 |

68 |

0 |

|

Август |

10 |

60 |

70 |

68 |

2 |

|

Сентябрь |

13 |

60 |

73 |

68 |

5 |

|

Октябрь |

16 |

60 |

76 |

68 |

8 |

|

Ноябрь Декабрь |

14 |

60 |

74 |

68 |

6 |

|

Декабрь |

14 |

60 |

74 |

68 |

6 |

Решение:

1) Системная часть оборотных активов представляет собой минимальную потребность в оборотных средствах и равна 8 тыс. р. (по данным июля).

2) Минимальная потребность в источниках средств равна 68 тыс. р. в июне, максимальная – 76 тыс. р. в октябре.

3) Линия 1 (см. рис. 3.15) характеризует агрессивную стратегию, при которой долгосрочные источники финансирования покрывают внеоборотные активы и системную часть оборотных активов. В соответствии с этой стратегией предприятия его долгосрочный капитал должен составить 68 тыс. р. Остальная потребность в источниках финансирования покрывается за счет краткосрочных пассивов. В этом случае чистый оборотный капитал составит:

68 – 60 = 8 тыс. р.

4) Линия 2 характеризует консервативную стратегию, в соответствии с которой долгосрочные пассивы поддерживаются на максимально необходимом уровне, т.е. в размере 76 тыс. р. В этом случае чистый оборотный капитал составит:

76 – 60 = 16 тыс. р.

5) Линия 3 характеризует компромиссную стратегию, согласно которой долгосрочные источники финансирования устанавливаются в размере, покрывающем внеоборотные активы, системную часть оборотных активов и половину прогнозного значения варьирующей части оборотных активов, т.ч. в размере 72 тыс. р. В этом случае чистый оборотный капитал составит:

72 – 60 = 12 тыс. р.

Рис. 3.15 Различные стратегии финансирования оборотных активов

3.6 Методы средне- и краткосрочного финансирования

К методам краткосрочного финансирования компании относятся: краткосрочные кредиты банков и кредиторская задолженность.

Одним из наиболее перспективных видов коммерческого кредитования является использование простых и переводных векселей предприятий. Выписанный какой-либо фирмой простой вексель может служить платежным средством в цепочке, связывающей несколько предприятий. Поскольку вексель, выписанный предприятием, считается менее надежным, чем банковский вексель, нередко ликвидность таких финансовых инструментов поддерживается банком в форме аваля – банковской гарантии оплатить вексель в случае непогашения его фирмой, выпустившей вексель. Обращение в банк за авалем может осуществляться как в момент выписки векселя, так и на любом этапе его обращения в качестве платежного средства.

Роль банков в обращении векселей предприятий не сводится только к выдаче гарантий, банки также могут обеспечивать учет (досрочное погашение) векселей, участвовать в предварительном отборе участников вексельного конгломерата.

При использовании переводного векселя предприятия решается не только задача краткосрочного финансирования, но и происходит существенное сокращение времени и денежных средств в пути. Действительно, если фирма А должна фирме В, а фирма С, в свою очередь, должна А, то А может выписать вексель на С с просьбой уплатить по нему фирме В. В этом случае вместо движения средств от С к А и затем от А к В происходит однократное движение от С к В.

Банковское кредитование может осуществляться в различных формах:

· срочный кредит;

· контокоррентный кредит;

· онкольный кредит;

· учетный кредит;

· акцептный кредит;

· факторинг;

· форфейтинг.

Порядок кредитования предприятия банком, оформление и погашение кредитов регулируются кредитным договором. Для получения кредита заемщик подает в банк необходимые документы:

· заявку, в которой указывается цель получения кредита, сумма и срок, на который он испрашивается;

· учредительные документы заемщика;

· финансовую отчетность;

· карточку с образцами подписей и печати.

В зависимости от результатов анализа предоставленных документов на тех или иных условиях заключается кредитный договор, в котором указывается вид кредита, сумма и срок погашения, проценты за пользование кредитом, вид обеспечения кредита, форма передачи кредита заемщику.

Срочный кредит – наиболее распространенная форма краткосрочного кредитования, когда банк перечисляет оговоренную сумму на расчетный счет заемщика. По истечении срока кредит погашается.

Контокоррентный кредит предусматривает ведение банком текущего счета клиента с оплатой поступивших расчетных документов и зачислением выручки. Если средств клиента оказывается недостаточно для погашения обязательств, то банк кредитует его в пределах установленной в кредитном договоре суммы, т.е. контокоррент может иметь и дебетовое, и кредитовое сальдо. Существуют специальные овердрафтные счета, когда банк кредитует клиента сверх установленной кредитным договором суммы.

Овердрафт (от англ. «overdraft») – дебетовый остаток на пассивном счете, возникающий при совершении платежа на сумму, превышающую ранее имевшееся кредитовое сальдо. Это краткосрочная форма кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх его остатка. В результате такой операции образуется дебетовое сальдо – задолженность клиента банку. Банк и клиент заключают соглашение, в котором устанавливается максимальная сумма овердрафта, условия предоставления кредита, порядок погашения, размер процента за кредит. При овердрафте в погашение задолженности направляются все суммы, зачисляемые на текущий счет клиента. Поэтому объем кредита изменяется по мере поступления средств, что отличает овердрафт от обычной ссуды. Овердрафт представляет собой практически необеспеченный (бланковый) кредит, поэтому его могут использовать только достаточно надежные и хорошо известные банку клиенты.

Онкольный кредит является разновидностью контокоррента и выдается, как правило, под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает все счета клиента, получая право погашения кредита по первому своему требованию за счет средств, поступивших на счет клиента, а при их недостаточности – путем реализации залога. Процентная ставка по этому кредиту ниже, чем по срочным ссудам.

Учетный (вексельный) кредит предоставляется банком векселедержателю путем покупки (учета) векселя до наступления срока платежа. Векселедержатель получает от банка указанную в векселе сумму за вычетом учетного процента, комиссионных платежей и других накладных расходов. Закрытие кредита осуществляется на основании извещения банка об оплате векселя.

Известны и другие формы кредитования с помощью банковского векселя. Например, предприятие может приобрести банковский вексель по цене ниже номинала и использовать его в качестве платежного средства. Последнее в цепочке предприятие в нужный момент предъявит вексель банку для погашения и получит означенную в нем сумму. Предприятие, купившее банковский вексель, получает дополнительный источник краткосрочного финансирования (разницу между номиналом векселя и уплаченной за него суммой), кроме того, не происходит срыва платежей в цепочке.

Факторинг представляет собой один из способов кредитования торговых операций, при котором специализированная компания (фактор-фирма) приобретает у фирмы-поставщика все права, возникающие с момента поставки товара покупателю, и сама взыскивает долг. Тем самым поставщик освобождается от кредитного риска, связанного с возможной неуплатой долга. Большую часть суммы (60 – 90 %) за поставленную продукцию поставщик получает от фактор-фирмы сразу же после отгрузки товара. Оставшаяся часть придерживается для покрытия риска неоплаты. После поступления платежа блокированная сумма за вычетом процентов и комиссионных фактор-фирмы выплачивается поставщику в срок, определяемый фактор-соглашением, причем независимо от текущего финансового положения покупателя. Эта операция достаточно дорогая для предприятия; в западной практике нередки случаи, когда потери составляют до 50 % суммы дебиторской задолженности.

Существуют различные виды факторинга. Открытый факторинг представляет собой операцию, когда компания ставит в известность своего должника об участии банка (факторской компании) в оплате сделок. При этом на счетах-фактурах делается соответствующая отметка, а все платежи направляются факторской компании. При закрытом факторинге должники не осведомлены о посреднической роли факторской компании. Операции факторинга чаще всего заключаются с условием регресса, оставляющим за фактором право требования к компании возместить уплаченную за дебиторскую задолженность сумму; это означает, что риск кредитования возлагается на поставщика.

Несмотря на относительную молодость факторинг весьма популярен на Западе.

Форфейтинг в широком смысле слова означает переуступку некоторых прав. Форфейтинговые операции начали осуществляться в конце 1950-х – начале 1960-х годов как операции по приобретению права требования по поставке товаров и оказанию услуг, по принятию риска исполнения этих требований и их инкассированию. В настоящее время под форфейтингом чаще всего понимается учет портфеля векселей в счет некоторой суммы долга. Характерной особенностью данной операции являются единовременная покупка векселей и равномерное их погашение через определенный временной интервал.

Форфейтинг обычно применяется при кредитовании внешнеторговых операций в форме покупки у экспортера коммерческих векселей, акцептованных импортером, без оборота на продавца. Объектом форфейтинговых операций кроме коммерческих векселей могут быть и иные платежные требования по внешнеторговым сделкам. Отличие форфейтинга от операции учета векселей заключается в том, что в данном случае поку-патель-форфейтор отказывается от права регресса к продавцу. Все риски полностью берет на себя форфейтор.

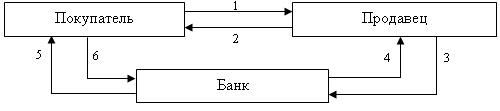

Рисунок 3.16 – Общая схема форфейтинговой операции: 1 – товар; 2 – портфель векселей; 3 – векселя к учету; 4 – вексельная сумма за минусом дисконта; 5 – векселя к погашению; 6 – вексельная сумма последовательными платежами

Общая схема форфейтинговой сделки заключается в следующем (рис. 3.16). Организация желает приобрести товар, но не имеет возможности немедленно оплатить

его. В этом случае средством платежа может выступить пакет векселей на сумму, равную стоимости товара плюс проценты за кредит. Сроки погашения векселей равномерно распределены по времени с учетом будущих поступлений у организации-заемщика. После получения портфеля векселей организация-продавец учитывает его в банке, получая цену продукции. Поскольку векселя выписываются на сумму, превышающую стоимость товара, то банк имеет дисконт в свою пользу, определяемый процентом за кредит.

Общая стоимость форфейтинговой операции складывается из стоимости банковского кредита на срок, равный сроку до погашения векселей, маржи, которая учитывает риск данной операции, и комиссии за оформление.

ТРЕНИРОВОЧНЫЕ ЗАДАНИЯ

1. Предприятие планирует выпустить облигации нарицательной стоимостью 1 000 р. со сроком погашения 20 лет и ставкой 9 %. Расходы по реализации облигаций составят в среднем 3 % нарицательной стоимости. Для повышения привлекательности облигаций они продаются на условиях дисконта – 2 % нарицательной стоимости. Налог на прибыль и прочие обязательные отчисления от прибыли составляют 35 %. Требуется рассчитать стоимость этого источника средств.

2. Рассчитать значение WACC по приведенным данным (табл. 3.5), если налог на прибыль компании составляет 24 %.

3.

Таблица 3.5 Исходные данные для расчета

|

Источник средств |

Балансовая оценка, тыс. р. |

Доля d, % |

Выплачиваемые проценты или дивиденды k, % |

|

Заемные: |

|||

|

краткосрочные |

6 000 |

35,3 |

8,5 |

|

долгосрочные |

2 000 |

11,8 |

5,5 |

|

Обыкновенные акции |

7 000 |

41,2 |

16,5 |

|

Привилегированные акции |

1 500 |

8,8 |

12,4 |

|

Нераспределенная прибыль |

500 |

2,9 |

15,2 |

|

Итого: |

17 000 |

100,0 |

4. Инвестор владеет акцией, номинал которой составляет 1 р. и по которой он получил в прошлом году дивиденды в размере 120 %, или 1,2 р. Анализ данных за последние два года показал, что среднегодовой темп роста дивидендов составляет 50 %. Минимально необходимая норма прибыли по другим инвестициям – 0,8. Определить теоретическую стоимость акции.

4. Компания предполагает увеличить свой капитал на 2 млн. долл. тремя способами, а именно за счет выпуска:

- 12-процентных привилегированных акций на 2 млн. долл., номиналом – 100 долл.;

- обыкновенных акций, курс которых составляет 60 долл. за акцию, ожидаемые дивиденды – 6 долл. на акцию, ожидаемый темп роста дивидендов – 5 % в год.;

- 10-процентных облигаций на 2 млн. долл. Сроком на 10 лет, номинал облигации – 1000 дол.

Затраты по выпуску акций составляют 10 % от их стоимости. Расходы по выпуску облигаций составляют 5 % от их номинальной стоимости. Рассчитать стоимость каждого из источников, принимая во внимание, что уровень налогообложения компании составляет 24 %.

5. Компания эмитировала 10- %-е долговые обязательства. Чему равна цена этого источника средств, если налог на прибыль компании составит 24 %?