Инновационная деятельность занимает особое место в системе хозяйственной деятельности предприятия независимо от его организационно-правовой формы и сферы деятельности. Как уже говорилось ранее, инновационная деятельность представляет собой осуществление каких-либо действий, связанных с инвестициями. К таким действиям относятся обоснование и реализация проектов, связанных с вложением капитала с целью получения определенных выгод в будущем.

Согласно И.А. Бланку, инновационная деятельность предприятия характеризуется следующими основными особенностями:

1) представляет собой основную форму реализации экономической стратегии предприятия, обеспечения устойчивого роста его операционной деятельности. Решение задач экономического развития предприятия так или иначе связано с различными формами инвестиций, что обусловлено необходимостью увеличения объема или обновления состава операционных активов. Неотъемлемой частью общей стратегии экономического развития предприятия является его инвестиционная политика;

2) главным измерителем темпов экономического развития предприятия являются объемы его инновационной деятельности. При этом используются два показателя: валовые и чистые инвестиции. Общий объем средств, инвестируемых в определенном периоде в расширение или обновление производственных основных фондов, приобретение нематериальных активов, прирост запасов сырья и других товарно-материальных ценностей называется валовыми инвестициями. Величина чистых инвестиций получается вычитанием из валовых инвестиций суммы амортизационных отчислений за определенный период. По динамике показателя чистых инвестиций можно судить о характере экономического развития предприятия: отрицательная величина этого показателя свидетельствует о снижении производственного потенциала предприятия (в данном случае предприятие попросту «проедает» свой капитал); нулевое значение показателя чистых инвестиций означает отсутствие экономического роста предприятия, так как его производственный потенциал остается неизменным (предприятие «топчется на месте»); если величина чистых инвестиций положительна – обеспечивается расширенное воспроизводство внеоборотных операционных активов предприятия («растущее» предприятие);

3) по отношению к целям и задачам операционной деятельности предприятия инновационная деятельность носит подчиненный характер. Главной стратегической задачей предприятия является развитие операционной деятельности и обеспечение условий устойчивого роста формируемой им операционной прибыли. Инновационная деятельность предприятия призвана обеспечивать рост формирования его операционной прибыли в перспективном периоде по двум направлениям: а) возрастания операционных доходов за счет увеличения объема производственно-коммерческой деятельности; б) снижения удельных операционных затрат;

4) характеризуется неравномерностью объемов инновационной деятельности предприятия по отдельным периодам. Цикличность масштабов этой деятельности определяется рядом условий – необходимостью предварительного накопления финансовых средств (инвестиционных ресурсов) для начала реализации отдельных крупных инвестиционных проектов; использованием благоприятных внешних условий осуществления инновационной деятельности (на отдельных этапах экономического развития страны «инвестиционный климат» резко снижает эффективность этой деятельности); постепенностью формирования внутренних условий для существенных «инвестиционных рывков» (сформированный предприятием потенциал внеоборотных операционных активов имеет обычно достаточный «запас прочности», то есть обладает резервами повышения его производственного использования до определенных пределов; лишь при достижении таких пределов прирост объемов операционной деятельности вызывает необходимость возрастания этих активов);

5) формы и методы инновационной деятельности практически не зависят от отраслевой принадлежности предприятия. Эта связь опосредствуется только объектами инвестирования. Механизм инновационной деятельности не зависит от отраслевой принадлежности предприятия, что определяется наличием тесной связи инновационной деятельности предприятия с финансовым рынком (рынком капитала и денежным рынком);

6) инновационная деятельность предприятия сопряжена со специфическими рисками (инвестиционные риски), уровень которых значительно превышает уровень операционного риска. Это обусловлено достаточно высоким уровнем вероятности потери капитала («катастрофический риск») в процессе инновационной деятельности предприятия, намного превышающем аналогичный риск, возникающий в процессе его операционной деятельности;

7) формирование инвестиционной прибыли предприятия во время его инновационной деятельности обычно происходит со значительным «лагом запаздывания», то есть между вложением капитала (инвестиционными затратами) и получением прибыли от инновационной деятельности обычно проходит достаточно большой период времени, что определяет долговременный характер инвестиционных затрат. Размер «лага запаздывания» определяется формами протекания инвестиционных процессов.

8) денежные потоки, формируемые в процессе инновационной деятельности, существенно различаются в отдельные периоды по своей направленности. Схема формирования денежных потоков представлена на рисунке 4.1.

Как видно из рис. 4.1, в определенные периоды проектного цикла величина оттока денежной наличности, связанного с инвестиционной деятельностью предприятия, может значительно превышать объемы притока по ней.

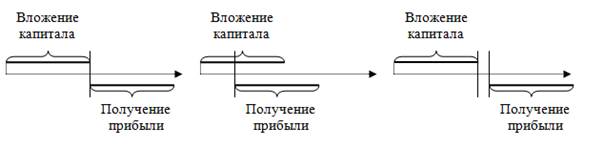

Анализ теории и практики осуществления инновационной деятельности показал, что в процессе инновационной деятельности вложение капитала и получение прибыли, связанной с этим вложением, могут происходить в различной временной последовательности. Схематично это представлено на рисунке 4.2.

Как следует из рисунка 4.2, возможны три варианта последовательности протекания вышеупомянутых процессов: последовательное, параллельное, интервальное.

Каждый из этих вариантов можно охарактеризовать следующим образом:

а) при последовательном протекании этих процессов прибыль получается сразу же после завершения инвестиций в полном объеме;

б) при параллельном их протекании получение прибыли возможно еще до полного завершения процесса инвестирования (после первого этапа);

в) при интервальном протекании этих процессов между периодом завершения инвестиций и получения прибыли проходит определенное время (продолжительность этого временного лага зависит от форм инвестирования и особенностей конкретных инвестиционных проектов).

Рис. 4.1. Схема формирования денежных потоков в процессе инновационной деятельности предприятия

а) б) в)

Рис. 4.2 . Последовательность протекания процессов вложения капитала и получения прибыли: а – последовательное; б – параллельное; в – интервальное

Инновационная деятельность предприятий определяется выбранной им политикой в данной области и должна соответствовать общей стратегии развития предприятия. Основная цель инвестиционной политики – выбор и реализация наиболее эффективных форм вложения капитала с целью получения определенных выгод в будущем.