Денежный рынок представляет собой часть финансового рынка, на котором в процессе взаимодействия спроса и предложения формируется равновесная цена денег.

Однако, несмотря на то, что деньги являются универсальным товаром, мы не покупаем и не продаем его в обычном смысле слова. При сделках на денежном рынке деньги обмениваются на другие ликвидные активы по альтернативной стоимости, измеряемой в единицах нормы процента. Таким образом, «ценой» денег является процентная ставка (r).

Денежный рынок, как и любой другой, характеризуется с помощью категорий «спрос» и «предложение».

Спрос на деньги (DM) – потребность экономических агентов в реальных денежных остатках, т.е. в запасе наличных денег, имеющих определенную покупательную способность. Спрос на деньги предъявляется в том случае, если отдается предпочтение наличным деньгам по сравнению с другими видами активов (ценными бумагами, недвижимостью и т. п.).

Виды спроса на деньги обусловлены двумя функциями денег: как средства обращения и как запаса ценности.

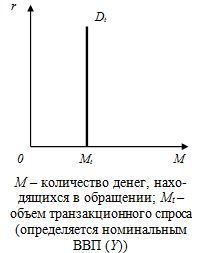

Функция средства обращения обусловливает транзакционный (операционный) спрос на деньги (Dt) – спрос на деньги для совершения сделок, т.е. покупки товаров и оплаты услуг. В классической модели он считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег И. Фишера (2.2) и кембриджского уравнения А. Маршалла. Согласно данным подходам, единственным фактором, определяющим операционный спрос на деньги, является величина номинального выпуска (дохода). Таким образом, процентная ставка не оказывает никакого влияния на величину транзакционного спроса на деньги (рис. 4.3).

Рис. 4.3. Транзакционный спрос на деньги

В 30-х годах XX в. Дж. М. Кейнс к транзакционному мотиву спроса на деньги добавил мотив предосторожности и спекулятивный мотив. Предусмотрительный спрос на деньги (спрос на деньги из мотива предосторожности) объясняется тем, что, помимо запланированных покупок, люди совершают и незапланированные ранее сделки. Поэтому экономические субъекты хранят дополнительные суммы денег сверх тех, которые им нужны для совершения текущих сделок. Таким образом, спрос на деньги из мотива предосторожности также выводится из функции денег как средства обращения и,

по мнению Дж.М.Кейнса, не зависит от ставки процента, а определяется только уровнем дохода. Следовательно, его графический вид аналогичен графику транзакционного спроса на деньги (см. рис. 4.3).

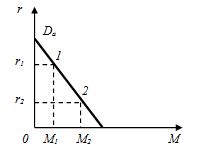

Спекулятивный спрос на деньги (Da), или спрос на деньги со стороны активов, обусловлен функцией денег как запаса ценности. В качестве финансового актива деньги лишь сохраняют ценность (причем только в неинфляционной экономике), но не увеличивают ее (обладают нулевой доходностью). При этом другие виды финансовых активов, например облигации или акции, приносят доход в виде процента или дивидендов. Так, величина дохода по ценной бумаге (R) прямо пропорциональна ставке процента и рассчитывается по формуле:

![]() (4.1)

(4.1)

где PB – курсовая стоимость ценной бумаги; r – ставка процента по депозитам.

Чем выше ставка процента (r), тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход активы. Поэтому определяющим фактором спроса на деньги как финансовый актив является ставка процента, которая выступает альтернативными издержками хранения наличных денег (рис. 4.4).

Высокая ставка процента означает высокую доходность финансовых активов и высокие альтернативные издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке (низких альтернативных издержках хранения наличных денег) спрос на деньги повышается, поскольку при низкой доходности финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Объяснение спекулятивного мотива спроса на деньги, предложенное Дж. М. Кейнсом, называется теорией предпочтения ликвидности.

Рис. 4.4. Спекулятивный спрос на деньги

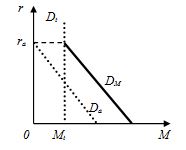

Рис. 4.5. Общий спрос на деньги

Общий спрос на деньги (DM) представляет собой сумму транзакционного спроса и спекулятивного спроса, и рассчитывается по формуле:

![]() (4.2)

(4.2)

Кривая общего спроса на деньги (или кривая предпочтения ликвидности) строится путем сложения линий транзакционного и спекулятивного спроса (рис. 4.5). При достижении процентной ставки значения ra кривая общего спроса на деньги станет вертикальной и совпадет с отрезком линии транзакционного спроса. В таком случае дальнейший рост ставки процента не будет стимулировать экономических агентов переводить денежные средства в финансовые активы, так как объем денег Mt необходим им для совершения сделок.

Вторым компонентом денежного рынка является предложение денег (SM), под которым понимают денежную массу (M) (т.е. совокупность наличных и безналичных денежных средств, обслуживающих товарооборот), находящуюся в обращении и состоящую из соответствующих денежных агрегатов. Величина предложения зависит от денежно-кредитной политики центрального банка и определяется эмиссией денег.

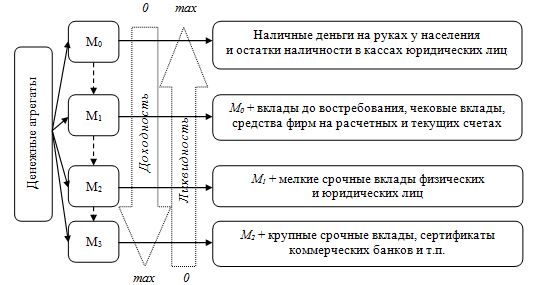

Под денежными агрегатами понимают виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности. Количество и состав агрегатов существенно различаются по странам, но можно выделить некую усредненную структуру денежных агрегатов (рис. 4.6).

Рис. 4.6. Агрегаты денежной массы

Использование денежных агрегатов зависит от цели, с которой они рассчитываются. Если нужно определить количество денег, находящихся вне коммерческих банков, то используется показатель М0, для измерения количества платежных средств – М1, для определения величины денег, выполняющих функцию средства накопления, – М2.

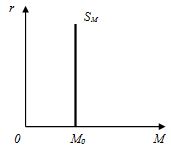

Рис. 4.7. Кривая предложения денег

Графически предложение денег (SM) обычно изображают в виде вертикальной прямой, так как предполагается, что на каждый данный момент создано определенное, фиксированное количество денег, которое не зависит от величины ставки процента (рис. 4.7).

Основой для определения количества денег в обращении является принцип соответствия денежной массы объему ВВП и уровню цен с учетом скорости оборота денег (см. формулу (2.2)). Так, М. Фридман («отец» монетаризма) для краткосрочных целей признавал приемлемым среднегодовой прирост денежной массы на 4–5 % при среднегодовом приросте реального ВВП в 3 % и незначительном снижении скорости обращения денег. Сложность определения объема денежной массы состоит в том, что денежные власти в условиях рынка должны иметь надежную информацию о тенденциях в динамике ВВП и уровня цен.