Ранее мы уже кратко упоминали о центральном банке и его роли на денежном рынке. Рассмотрим теперь более подробно кредитно-банковскую систему.

Банк – это особый экономический институт, аккумулирующий денежные средства и предоставляющий их в виде кредитов. Таким образом, банки выступают в роли посредников между теми, у кого имеются временно свободные денежные средства, и теми, кто в них нуждается.

Известно несколько типов банковских систем:

1) двухуровневая банковская система;

2) централизованная монобанковская система;

3) уникальная децентрализованная банковская система (Федеральная резервная система (ФРС) США).

Наиболее распространенным является первый тип, который характерен для большинства стран с рыночной экономикой, в том числе и для России. Подобная система состоит из двух неравнозначных уровней (рис. 4.9): на первом (верхнем) уровне находится Центральный банк РФ (ЦБ РФ), на которого возложены обязанности проведения монетарной политики и регулирования деятельности участников кредитно-банковской системы. Клиентами ЦБ РФ являются органы государственной власти и коммерческие банки (КБ). На втором (нижнем) уровне находятся коммерческие банки, главным предназначением которых является привлечение сбережений и распределение их между заемщиками.

Рис. 4.9. Структура двухуровневой кредитно-банковской системы РФ

Основными функциями Центрального банка РФ являются:

· разработка и проведение единой кредитно-денежной (монетарной) политики;

· эмиссия (выпуск) наличных денег (монопольное право ЦБ РФ) и организация их обращения;

· кредитование коммерческих банков (так называемый «кредитор в последней инстанции»);

· хранение государственных золотовалютных резервов (ЗВР);

· хранение резервного фонда других кредитных учреждений;

· контроль над деятельностью коммерческих банков и пр.

Получение прибыли не является целью деятельности Центрального банка.

Деятельность КБ, напротив, всецело направлена на получение прибыли, которая носит название маржа (PrБ) и рассчитывается по следующей формуле:

![]() (4.4)

(4.4)

где rК – проценты по кредитам; rV – проценты по депозитам (вкладам).

Кроме того, в банковскую прибыль входят доходы на собственный капитал банка, помещенный в ссуды и инвестиции. Объем прибыли уменьшается на величину, связанную с расходами на ведение банковских операций.

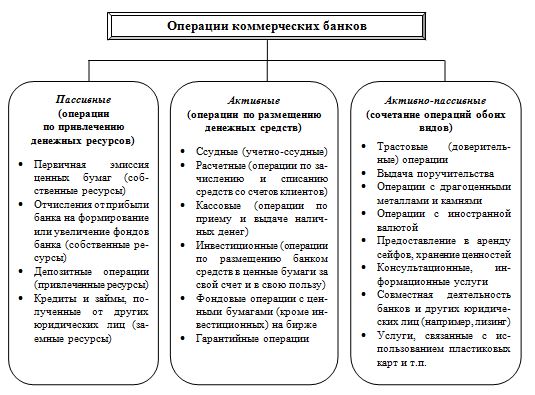

Основными операциями коммерческих банков являются пассивные, активные и активно-пассивные (рис 4.10).

Рис. 4.10. Краткая характеристика и примеры операций коммерческих банков