В процессе оценки экономической целесообразности использования того или иного таможенного режима необходимо учитывать факт наличия либо отсутствия обязательств по уплате сумм таможенных платежей.

В экономической литературе понятие «таможенные платежи» объединяет «пошлины, налоги и сборы (перечисленные в статье 318 Таможенного кодекса РФ), взимаемые таможенными органами в области таможенного дела» [31, с. 89].

В настоящее время размер и порядок уплаты таможенных платежей устанавливаются ТК РФ и Налоговым кодексом РФ (НК РФ). При определении приоритета положений ТК РФ или НК РФ следует учитывать, что нормы таможенного законодательства должны применяться в части, не урегулированной законодательством о налогах и сборах.

Исходя из положений, содержащихся как в НК РФ, так и в ТК РФ, можно выделить пять основных видов таможенных платежей:

1) ввозные и вывозные таможенные пошлины;

2) НДС;

3) акциз;

4) таможенные сборы;

5) специальные, антидемпинговые и компенсационные пошлины.

ТК РФ допускает уплату таможенных пошлин, налогов и таможенных сборов любыми заинтересованными лицами. Всех этих лиц можно условно разделить на две группы:

1) обязательные плательщики;

2) возможные плательщики.

К первой группе относятся лица, которые при обычном ходе ведения ВЭД ответственны за исполнение обязанности по оплате таможенных платежей в установленные сроки. В качестве обязательных плательщиков следует рассматривать таможенных декларантов и таможенных брокеров.

Таможенный декларант — лицо, которое заявляет таможенным органам по установленной форме сведения о перемещаемых товарах либо от имени которого заявляются эти сведения.

Таможенный брокер — посредник, совершающий таможенные операции от имени и по поручению декларанта или иного лица.

Возможными плательщиками являются те лица, у которых обязанность по уплате таможенных платежей может возникать только при наступлении «определённых обстоятельств (отличных от факта законного перемещения товаров через таможенную границу)» [31, с. 90]. К числу подобных плательщиков ТК РФ относит лиц, показанных в табл. 5.1.

Таблица 5.1 Характеристика возможных плательщиков

|

Наименование плательщика |

Условия возникновения обязательств по уплате таможенных платежей |

|

1. Владелец склада временного хранения (СВХ) или таможенного склада |

Утрата хранящихся на складе товаров либо их выдача без разрешения таможенных органов |

|

2. Перевозчик по процедуре внутреннего таможенного транзита или экспедитор |

Недоставка ввезённых иностранных товаров в таможенный орган назначения |

|

3. Лица, перемещающие товары и транспортные средства через границу РФ |

Перемещение товаров и транспортных средств с нарушением установленных запретов и ограничений |

|

4. Лица, участвующие в перемещении товаров и транспортных средств через таможенную границу РФ |

Установлен факт незаконного перемещения, а лица, участвующие в таком перемещении знали или должны были знать о его незаконности |

|

5. Лица, которые приобрели в собственность или во владение ввезённые товары и транспортные средства |

Собственники или владельцы незаконно ввезённых товаров являются недобросовестными приобретателями, т.е. они знали или должны были знать о незаконности перемещения товаров и транспортных средств |

|

6. Организации почтовой связи |

Утрата или выдача без разрешения таможенного органа международных почтовых отправлений |

Важным аспектом, характеризующим порядок уплаты таможенных пошлин и

налогов, является вопрос об определении предельных сроков исполнения обязательств перед бюджетом. Действующий ТК РФ ставит эти сроки в зависимость от категории товаров, перемещаемых через таможенную границу (табл. 5.2).

Таблица 5.2 Порядок определения сроков уплаты таможенных пошлин, налогов

|

Группа товаров, перемещаемых через таможенную границу |

Требования к исчислению срока оплаты |

|

1. Ввозимые товары |

Обязательства должны быть исполнены не позднее 15 дней со дня предъявления товара в таможенный орган или со дня завершения процедуры внутреннего таможенного транзита |

|

2. Вывозимые товары |

Обязательства должны быть исполнены не позднее дня подачи таможенной декларации |

|

3. Условно выпущенные товары, используемые для целей, отличных от заявленных |

Сроком оплаты считается установленный день нарушения или первый день подачи таможенной декларации |

|

4. Товары, ввозимые с нарушением таможенного режима |

В качестве срока оплаты рассматривается день совершения правонарушения |

|

5. Товары, помещаемые под новый таможенный режим |

Таможенные пошлины, налоги должны быть уплачены не позднее дня, установленного для завершения изменяемого таможенного режима |

Со сроком уплаты таможенных пошлин и налогов тесно связано такое понятие, как дата уплаты таможенного платежа.

Под датой уплаты понимается день совершения плательщиком действий, освобождающих его от обязанности по уплате. При соблюдении требований таможенного законодательства дата уплаты таможенных пошлин, налогов не должна превышать установленного срока уплаты.

В противном случае, у плательщика возникает дополнительная обязанность по

уплате пени. В ТК РФ её размер устанавливается равным ![]() ставки рефинансирования Банка России от суммы недоимки за каждый день просрочки исполнения обязательств перед бюджетом.

ставки рефинансирования Банка России от суммы недоимки за каждый день просрочки исполнения обязательств перед бюджетом.

Следует обратить внимание на то обстоятельство, что при ввозе товаров далеко не всегда предельный срок исполнения обязательств по оплате таможенных пошлин, налогов исчисляется с момента пересечения таможенной границы. Это связано с тем, что зачастую участник ВЭД имеет возможность выбора таможенного органа, где будет производиться таможенное оформление. Если он принимает решение о производстве таможенного оформления в одной из внутренних таможен, то организуется перемещение ввезённых товаров от таможенной границы с применением процедуры внутреннего таможенного транзита (ВТТ).

Внутренний таможенный транзит — таможенная процедура, при которой иностранные товары перевозятся по таможенной территории РФ без уплаты таможенных пошлин, налогов и применения запретов и ограничений экономического характера.

Таможенные пошлины и налоги уплачиваются в кассу или на специально открытый счёт таможенного органа. По требованию плательщика таможенные органы обязаны выдать в письменной форме подтверждение уплаты таможенных пошлин и налогов.

В том случае, когда участник ВЭД не имеет возможности своевременно исполнить обязательства по оплате таможенных пошлин и налогов, он имеет право просить у таможенных органов представить ему отсрочку или рассрочку. Однако здесь необходимо отметить, что предоставление как отсрочки, так и рассрочки повлечёт за собой возникновение дополнительных обязательств по оплате процентов.

Проценты за предоставление отсрочки рассчитываются по формуле

(5.1)

(5.1)

где ![]() — сумма таможенных пошлин, налогов (пеней), по уплате которых предоставлена отсрочка;

— сумма таможенных пошлин, налогов (пеней), по уплате которых предоставлена отсрочка; ![]() — число календарных дней, на которые предоставлена отсрочка;

— число календарных дней, на которые предоставлена отсрочка; ![]() — действующая в период отсрочки ставка рефинансирования, установленная Банком России;

— действующая в период отсрочки ставка рефинансирования, установленная Банком России; ![]() — число дней в календарном году (

— число дней в календарном году (![]() — для високосного года).

— для високосного года).

В свою очередь, проценты за предоставление рассрочки рассчитываются по формуле

![]() (5.2)

(5.2)

где ![]()

![]()

![]() — частично уплаченные таможенные пошлины, налоги (пени) за отдельные периоды в соответствии с графиком уплаты таможенных платежей, установленным таможенным органом при предоставлении рассрочки;

— частично уплаченные таможенные пошлины, налоги (пени) за отдельные периоды в соответствии с графиком уплаты таможенных платежей, установленным таможенным органом при предоставлении рассрочки; ![]()

![]()

![]() — число календарных дней отдельных периодов рассрочки в соответствии с графиком уплаты таможенных платежей, установленным таможенным органом при предоставлении рассрочки.

— число календарных дней отдельных периодов рассрочки в соответствии с графиком уплаты таможенных платежей, установленным таможенным органом при предоставлении рассрочки.

В процессе исчисления сумм процентов необходимо руководствоваться следующими правилами.

Во-первых, в случае изменения ставки рефинансирования Банка России в период действия отсрочки или рассрочки проценты за предоставление отсрочки или рассрочки подлежат перерасчету исходя из фактического числа дней действия установленных ставок рефинансирования.

Во-вторых, полученная сумма процентов за каждый период округляется по правилам округления до второго знака после запятой.

В-третьих, проценты уплачиваются до уплаты или одновременно с уплатой суммы задолженности по уплате таможенных пошлин, налогов, но не позднее дня, следующего за днем истечения срока предоставленной отсрочки или рассрочки уплаты таможенных пошлин, налогов.

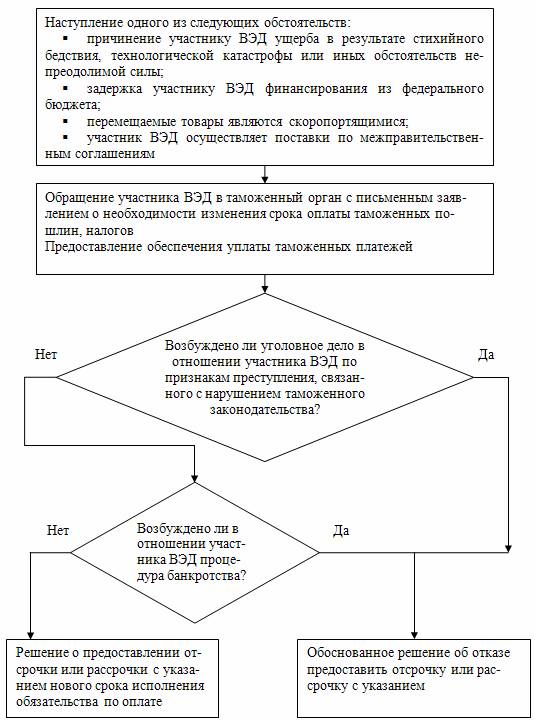

Для получения отсрочки или рассрочки участник ВЭД должен выполнить действия, показанные на рис. 5.1.

При использовании формул (5.1) — (5.2) следует учитывать, что отсрочка или рассрочка по уплате таможенных пошлин и налогов может предоставляться на срок от одного до шести месяцев.

Сегодня таможенные платежи формируют около 40 % доходной части федерального бюджета. В связи с этим таможенными органами уделяется много внимания вопросам обеспечения полного исполнения обязательств по уплате таможенных пошлин и налогов. В частности, зачастую таможенные органы предъявляют к участникам ВЭД требования о предоставления обеспечения уплаты таможенных пошлин.

В соответствии с ТК РФ обеспечение требуется предоставить в следующих случаях:

§ участник ВЭД претендует на получение отсрочки или рассрочки по оплате таможенных пошлин и налогов;

§ производится условный выпуск товаров;

§ осуществляется перевозка иностранных товаров с применением процедуры внутреннего таможенного транзита и (или) их хранение на СВХ.

Поясним, что условный выпуск имеет место, когда участнику ВЭД предоставлены льготы по уплате при условии соблюдения ограничений по использованию и распоряжению товарами либо товары выпущены без предоставления документов, подтверждающих соблюдение установленных ограничений.

Рис. 5.1 Условия предоставления отсрочки или рассрочки по оплате таможенных пошлин и налогов

В то же время обеспечение уплаты таможенных платежей не требуется, если подлежащая уплате сумма не превышает 20 тыс. р. Также отсутствует необходимость в предоставлении обеспечения, когда таможенный орган имеет основания полагать, что обязательства, взятые перед ним, будут выполнены.

ТК РФ допускает использование тех способов обеспечения, которые перечислены в табл. 5.3.

Таблица 5.3 Характеристика способов обеспечения уплаты таможенных пошлин и налогов

|

Название способа обеспечения |

Сущность способа |

Лицо, предоставляющее обеспечение |

|

1. Предоставление в залог товара или иного имущества |

В случае неоплаты производится обращение взыскания на стоимость заложенного имущества |

Любое заинтересованное лицо |

|

2. Использование банковской гарантии |

При неоплате обязательным плательщиком сумм таможенных пошлин, налогов выплаты производятся за счёт средств коммерческого банка или страховой компании, выдавших гарантию |

Коммерческий банк или страховая компания, включённая в реестр ФТС |

|

3. Внесение денежного залога |

В случае неоплаты подлежащие уплате суммы перечисляются в бюджет из сумм денежного залога |

Любое заинтересованное лицо |

|

4. Предоставление поручительства |

При неоплате обязательным плательщиком сумм таможенных пошлин, налогов выплаты производятся поручителем |

Таможенные брокеры, владельцы СВХ, таможенных складов, магазинов беспошлинной торговли |

|

5. Заключение договора страхования гражданской ответственности |

В случае нарушения таможенного законодательства обязательства по уплате таможенных платежей исполняются страховыми компаниями |

Страховые компании, включённые в реестр ФТС |

Важным фактором полного взимания сумм таможенных пошлин является наличие у таможенных органов полномочий по организации их принудительного взыскания.

Принудительное взыскание имеет свою специфику в зависимости от того, является ли плательщик юридическим или физическим лицом.

В отношении юридического лица ТК РФ предусматривает возможность использования трёх способов принудительного взыскания:

1) за счёт денежных средств, находящихся на счету плательщика в банке;

2) за счёт иного имущества плательщика;

3) в судебном порядке.

Решение об осуществлении взыскания за счёт денежных средств, находящихся на счету плательщика в банке, принимается таможенным органом в течение 30 дней со дня истечения срока исполнения требования об уплате в добровольном порядке. После этого в банк отправляется инкассовое поручение на списание средств со счёта плательщика.

Принудительное взыскание за счёт иного имущества плательщика производится в том случае, когда на его счетах отсутствует необходимая сумма денежных средств либо у таможенных органов вообще отсутствует информация о его счетах. В такой ситуации таможенные органы вправе принять решение о взыскании за счёт неизрасходованной части сумм авансовых платежей, денежного залога или за счёт иного имущества плательщика.

В судебном порядке таможенные платежи взыскиваются, если решение о принудительном взыскании не было принято таможенными органами в течение 30 дней со дня истечения срока исполнения требования об уплате.

Следует также отметить, что принудительное взыскание с физических лиц может производиться только в судебном порядке.

Однако далеко не во всех случаях таможенные органы могут организовывать принудительное взыскание неуплаченных сумм таможенных платежей. ТК РФ запрещает производить принудительное взыскание при наличии одного из следующих обстоятельств.

Во-первых, если требование об уплате таможенных платежей не было предъявлено в течение трёх лет со дня истечения срока их уплаты.

Во-вторых, если размер неуплаченных сумм таможенных пошлин и налогов в отношении товаров, указанных в одной таможенной декларации, либо товаров, отправленных в одно и то же время одним и тем же отправителем в адрес одного получателя, составляет менее 150 р.