Процесс исчисления себестоимости продукта разной степени готовности называется калькулированием. Бухгалтерская деятельность в области управленческого учёта обеспечивает процесс калькулирования себестоимости исходя из многообразия их видов. Виды себестоимости подразделяются в зависимости от следующих признаков:

1) по полноте включения затрат в себестоимость – полная (производственная) и неполная (сокращённая) себестоимость;

2) по оперативности формирования себестоимости – нормативная и фактическая себестоимость;

3) по характеру ограничения затрат в себестоимости – себестоимость по прямым и переменным затратам.

Производственная себестоимость представляет собой сумму затрат, связанных с производственным процессом (изготовления продукции, выполнения работ, оказания услуг) непосредственно. В соответствии с типовой номенклатурой статей калькуляции (см. таблица 5.1) производственную себестоимость составляют первые 11 калькуляционных статей, т.е. в состав производственной себестоимости включаются не только производственные затраты: прямые (материальные и трудовые) и косвенные общепроизводственные расходы, но и часть косвенных непроизводственных затрат – общехозяйственные расходы. Сформированная на основе суммирования этих затрат себестоимость называется полной производственной себестоимостью.

Её альтернативой является производственная себестоимость, в состав которой включаются только производственные (прямые и косвенные) затраты, непосредственно связанные с производственным процессом. Непроизводственные (косвенные) затраты, обусловленные организацией и управлением производством, в состав производственной себестоимости не включаются. В соответствии с модифицированным вариантом типовой номенклатуры статей калькуляции (см. таблица 5.1) такой подход исключает присутствие общехозяйственных расходов в составе производственной себестоимости. Сформированная таким образом себестоимость называется сокращённой производственной себестоимостью.

Полная себестоимость – сумма затрат, связанных не только с процессом производства и его организацией и управлением, но и со сбытом (продажей) продукции. В соответствии с типовой номенклатурой статей калькуляции полную себестоимость продукции (работ, услуг) составляют все двенадцать статей (см. таблица 5.1, статьи 1 – 12). В состав полной себестоимости включаются производственная себестоимость и коммерческие расходы. Полная себестоимость в модифицированном варианте типовой номенклатуры калькуляционных статей формируется как сумма производственных (прямых и косвенных) и непроизводственных (косвенных) затрат, т.е. затрат по организации и управлению производством (общехозяйственных, управленческих) и по сбыту (коммерческих).

Нормативная себестоимость формируется на основе нормативных значений затрат по каждому виду потребляемых ресурсов исходя из предполагаемых нормальными условий деятельности.

Фактическая себестоимость калькулируется на основе фактически сложившихся значений затрат по фактически потреблённым ресурсам в реальных условиях производственной и сбытовой деятельности.

Себестоимость по прямым затратам включает только прямые затраты, составляющие технологическую основу производимой продукции (работ, услуг). Это прямые по способу включения в себестоимость и одновременно основные по отношению к производственному процессу затраты, в частности:

· прямые (основные) материальные затраты;

· прямые (основные) трудовые затраты – затраты на оплату труда основных производственных рабочих с отчислениями на социальные нужды.

При таком виде себестоимости оценка готовой продукции и незавершенного производства в балансе производится также по прямым статьям затрат, что исключает капитализацию косвенных (накладных) затрат в запасах, в незавершенном производстве и непроданной готовой продукции данного периода.

Себестоимость по прямым затратам обычно отражает производственный характер этих затрат. Одновременно приоритетным может быть поведение затрат в зависимости от фактора объёма производства либо продаж (масштаба деятельности). Тогда прямые затраты ассоциируются с переменными.

Себестоимость по переменным затратам (калькуляционная система директ-костинг) включает только переменные затраты; постоянные затраты в качестве расходов периода относятся на уменьшение финансовых результатов. Разновидностями директ-костинга являются системы калькулирования:

1) по прямым переменным затратам;

2) по прямым и косвенным переменным затратам;

3) по прямым и косвенным переменным затратам с включением части постоянных затрат в соответствии с коэффициентом использования производственной мощности;

4) по прямым и косвенным переменным затратам, которые ассоциируются с производственными затратами;

5) по прямым и косвенным переменным затратам, даже если они носят непроизводственный характер.

Таким образом, система директ-костинг предполагает выделение переменной и постоянной части в затратах, которые носят как производственный (материальные, трудовые, общепроизводственные), так и не производственный (управленческие и коммерческие) характер.

Любые разновидности директ-костинга позволяют калькулировать не полную, а ограниченную (усечённую, частичную) себестоимость. Особенность применения системы «Директ-костинг» заключается в том, что Международные стандарты финансовой отчётности (МСФО) не рекомендуют использовать систему учёта переменных затрат (директ-костинг) при составлении внешней бухгалтерской (финансовой) отчётности и в целях налогообложения прибыли. Директ-костинг применяется при принятии бухгалтерских и управленческих решений о целесообразности использования производственных мощностей, в оценке рентабельности отдельных видов продукции и центров ответственности, анализе их вклада в формировании прибыли и т.д.

Калькуляционные системы, ориентированные для принятия как тактических, так и стратегических бухгалтерских и управленческих решений, могут быть сгруппированы по трём направлениям:

1) по полноте включения затрат в себестоимость продукции и характеру распределения постоянных затрат – на систему учёта полных затрат и систему учёта переменных затрат;

2) по оперативности учёта и контроля затрат – на систему учёта нормативных затрат и систему учёта фактических затрат;

1) по объектам учёта затрат – на систему отнесения затрат на заказ (позаказная калькуляционная система) и систему отнесения затрат на процесс (попроцессная калькуляционная система).

В отечественной бухгалтерской теории и практике эти системы реализованы как позаказный и попроцессный методы учёта затрат и калькулирования себестоимости продукции и их модификации.

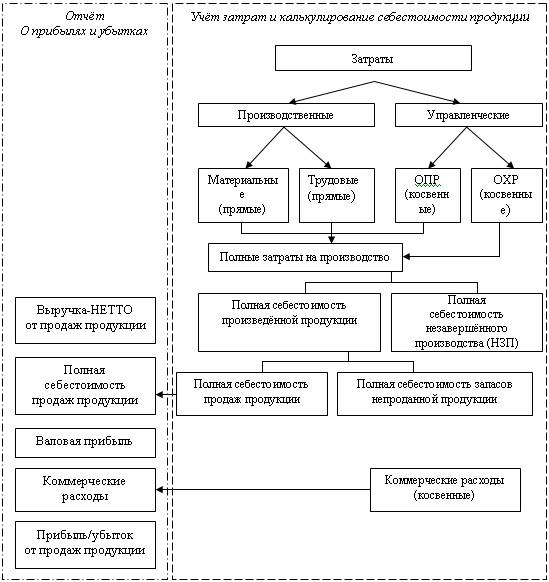

Система учёта полных затрат позволяет калькулировать полную себестоимость производимой продукции. Такой подход предусматривает обязательное деление затрат на производственные и непроизводственные, а также на прямые и косвенные. Система учёта полных затрат может применяться с вариантами в зависимости от признания общехозяйственных расходов (ОХР) в составе себестоимости. Любой из них должен отражаться как элемент учётной политики организации.

Первый вариант системы учёта полных затрат (рисунок 5.1) основан на признании общехозяйственных расходов в качестве затрат, непосредственно связанных с производством продукции (т.е. в качестве затрат на продукт), и на включении их в себестоимость производимой продукции по проводке:

Дт 20

Кт 26.

Рис. 5.1. Отчёт о прибылях и убытках при учёте полных затрат (вариант калькулирования полной себестоимости продукции)

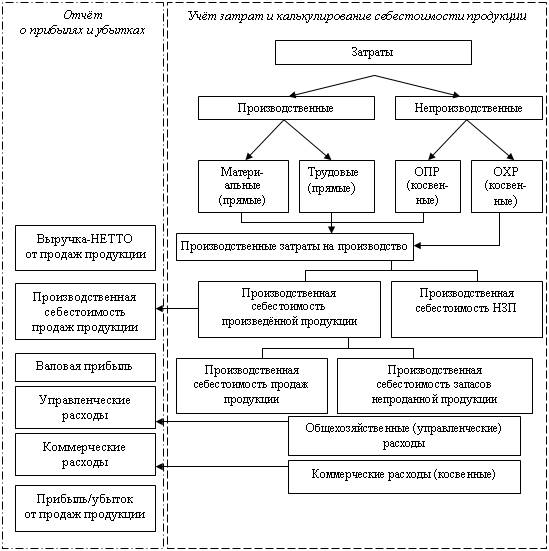

Второй вариант системы учёта полных затрат (рисунок 5.2) исходит из признания общехозяйственных расходов в отчёте о прибылях и убытках в качестве расходов периода, относимых при формировании финансового результата на увеличение расходов от продаж не в составе производственной себестоимости проданной продукции, а в составе управленческих расходов (бухгалтерская запись Дт 90 Кт 26), чем подчёркивается их непроизводственный характер.

Рис. 5.2. Отчёт о прибылях и убытках при учёте полных затрат (вариант калькулирования производственной (сокращённой) себестоимости продукции)

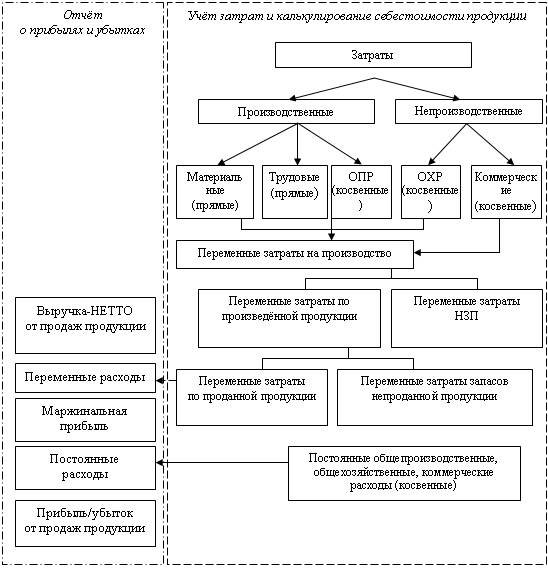

Система учёта переменных затрат (директ-костинг) позволяет формировать усечённую себестоимость, рассчитанную только по переменным затратам, даже если эти затраты носят косвенный и непроизводственный характер. Такой подход предусматривает обязательное деление затрат на переменные и постоянные. Кроме того, целесообразно чётко определять характер этих затрат по отношению к основному функциональному (производственному) процессу: производственные и непроизводственные, а также по способу их включения в себестоимость продукции: прямые и косвенные.

Особенностью директ-костинга является то, что переменные производственные затраты включаются в себестоимость проданной продукции пропорционально объёму продаж, а переменные производственные могут отражаться в отчёте о прибылях и убытках в общей сумме переменной части общехозяйственных и коммерческих расходов. Постоянная часть общепроизводственных, общехозяйственных и коммерческих расходов отражается в отчёте о прибылях и убытках безотносительно к объёму продаж, т.е. в общей сумме постоянной части этих расходов (рисунок 5.3).

Рис. 5.3. Отчёт о прибылях и убытках при учёте переменных затрат

В современной российской учётной практике маржинальный подход приобретает всё большее распространение. В рамках бухгалтерской деятельности его использование может осуществляться с применением счетов бухгалтерского учёта. Для этого на счетах 25, 26 и 44 необходимо предусмотреть выделение субсчетов для отражения переменной и постоянной частей общепроизводственных, общехозяйственных и коммерческих расходов соответственно. Это позволит переменную часть указанных расходов списывать непосредственно в затраты на производство бухгалтерской записью:

Дт 20

Кт 25 субсчёт «Переменные общепроизводственные расходы», 26 субсчёт «Переменные общехозяйственные расходы», 44 субсчёт «Переменные коммерческие расходы».

Постоянную часть указанных расходов следует относить:

Дт 90

Кт 25 субсчёт «Постоянные общепроизводственные расходы», 26 субсчёт «Постоянные общехозяйственные расходы», 44 субсчёт «Постоянные коммерческие расходы».

Система учёта нормативных затрат предполагает бухгалтерскую деятельность по ведению учёта затрат по предварительно разработанным нормативным значениям затрат, установленным в разрезе объекта учёта, процессов, операций с выявлением в текущем учёте отклонений от нормативных значений. Эта калькуляционная система организуется с выделением затрат по нормам и отклонениям от норм. В результате появляется возможность калькулировать фактическую себестоимость (Сф) продукции оперативно, не дожидаясь окончания отчётного периода, на основе алгебраического суммирования нормативной себестоимости (Сн) и отклонений от норм (О):

Сн ± О = Сф.

Таким образом, фактическая себестоимость является результатом корректировки в текущем учёте нормативной себестоимости на величину выявленных отклонений. Основная задача бухгалтерского дела сводится к оперативному учёту отклонений от норм и использованию системы счетов, на которых в текущем учёте могут отражаться выявленные отклонения и факторы (количественные и качественные).

Нормативный подход предполагает предварительное калькулирование нормативной себестоимости продукции отдельных видов и системное отслеживание на специальных счетах только отклонений от норм. Это позволяет регулярно оперативно (один раз в 5-7-10 дней и чаще) выявлять и анализировать причины отклонений и не только выявлять их виновников, но и определять «узкие» места в производственном процессе с целью поиска внутрипроизводственных резервов (зарубежная практика бухгалтерского управления основными функциональными процессами исходит из того, что наличие неиспользованных резервов свидетельствует о недостаточно качественной разработке нормативных значений затрат и ошибках в нормировании).

Разработанные нормативы затрат могут использоваться длительно (месяцы и годы) без изменений. Пересмотр норм происходит только по объективным причинам: при существенных изменениях в технологическом, производственном, организационном процессах, при изменении конструкций производимой продукции, освоении новых видов продукции и т.д. Ценовые составляющие нормативных значений затрат могут обновляться несколько раз в год для отражения влияния инфляции на стоимость производства продукции и изменениями норм не являются.

Нормативный учёт представляет собой систему критериев деятельности организации. Он используется как инструмент бухгалтерского планирования, контроля и анализа для установления цен, управления затратами, формирования показателей внутренней управленческой и внешней бухгалтерской отчётности. Контроль затрат осуществляется на основе анализа отклонений нормативных значений затрат от фактических. Отсутствие конролируемости затрат делает невозможной оценку деятельности центров ответственности и их руководителей.

В зарубежном учёте нормативная калькуляционная система реализуется как система стандарт-кост, изначально сформированная в качестве инструмента управления для планирования и контроля затрат и ответственности на различных уровнях бухгалтерского и управленческого контроля. Основное её содержание состоит в учёте потерь, учёте и анализе отклонений и определении степени их влияния на прибыль организации. Для того чтобы выполнять функции бухгалтерского инструмента контроля затрат и ответственности, стандарт-кост реализуется в системе гибкого бюджетирования. Эта система предусматривает пересчёт нормативных значений затрат на фактическую базу деятельности (например, фактических объёмов производства и продаж) для оценки эффективности деятельности при сравнении с фактическими значениями соответствующих показателей.

Нормативные затраты широко используются непосредственно в калькулировании себестоимости продукции. В частности, установление нормативов производственных затрат исключает необходимость определять себестоимость единицы продукции или партии однородной продукции ежемесячно или в другие сроки по данным фактических затрат. Разработанные нормативные значения затрат используются в качестве набора затрат по видам продукции (отдельным операциям, центрам ответственности) путём простого комбинирования установленных нормативов.

Позаказная и попроцессная калькуляционные системы основаны на специфике калькуляционного объекта (объекта калькулирования) – соответственно заказа или процесса, связанного с учётом затрат по местам их возникновения и формированием себестоимости объекта учёта затрат и объекта калькулирования себестоимости продукции (работ, услуг).

В бухгалтерской деятельности под объектом калькулирования понимаются отдельные виды либо части продукции (работ, услуг), их однородные группы, серии, заказы, предназначенные как для продажи на сторону, так и для внутреннего потребления, в разрезе которых калькулируется себестоимость единицы продукции или всего произведённого объёма по полностью законченным обработкой видам готовой продукции, а также по отдельным производственным операциям, стадиям, фазам, переделам, производственным циклам. Поэтому объектом калькулирования может быть продукт разной степени готовности, например, полностью завершённая производством готовая продукция (заказ), незавершённое производство, полуфабрикаты собственного производства. Это основные объекты калькулирования.

Вспомогательными объектами калькулирования могут быть:

· брак различной степени готовности (например, частично либо полностью забракованная продукция);

· отходы производства.

Под местом возникновения затрат понимается структурное подразделение (структурная единица – цех, участок, бригада, рабочее место, отдел), в котором происходит первоначальное потребление производственных ресурсов и организуется планирование, нормирование и учёт затрат производства для контроля и управления ими.

Понятия «объект калькулирования» и «место возникновения затрат» тесно связаны с понятием «носитель затрат» и «объект учёта затрат» (объект учёта). Носителем затрат являются отдельные виды продукции (изделия, группы однородных изделий, серии или партии изделий, полуфабрикаты собственного производства, индивидуальные заказы, отдельные производственные объекты, работы, услуги), предназначенные как для продажи, так и для внутреннего потребления. Объектом учёта затрат может быть либо место, либо объект, в масштабах которого происходит возникновение и аккумуляция затрат.

Особенностью позаказной калькуляционной системы является совпадение объекта учёта затрат с объектом калькулирования себестоимости – ими выступает заказ. Особенностью попроцессной калькуляционной системы является допущение возможности несовпадения калькуляционного объекта (им может быть отдельный вид или группа однородной продукции, включая полуфабрикаты собственного производства) с объектом учёта затрат (стадией, фазой производства, его частью, переделом), который одновременно может являться местом возникновения затрат.

Существенное влияние на обе калькуляционные системы оказывают технико-технологические и организационные факторы, в соответствии с которыми осуществляется бухгалтерская процедура учёта затрат и калькулирования себестоимости.

Среди современных калькуляционных систем, ориентированных, прежде всего на принятие стратегических управленческих решений, в зарубежной бухгалтерской

деятельности получают всё большее распространение системы АВС, «точно в срок» и др., используемые в качестве инструментального обеспечения управления. Особое развитие приобретает новое направление в управленческом учёте – стратегический управленческий учёт, к которому ввиду необходимости анализировать параметры внешнего рыночного окружения проявляется интерес и со стороны коммерческих организаций в России.

Система АВС (Activity-Based Costing – учёт затрат по функциям, учёт затрат по видам деятельности, учёт затрат по операциям) – система, развивающая подход, основанный на управлении операциями (трансакциями), которые рассматриваются в качестве единиц экономической деятельности и составных частей основных функциональных процессов: производства, маркетинга, финансов, трудовых ресурсов.

Отличительной особенностью системы АВС является рассмотрение в ней в качестве объекта учёта затрат не заказа, не процесса, не отдельного вида (группы однородных видов) продукции, а операции как определённого действия, функции, вида деятельности. Система АВС предусматривает и иной подход к распределению косвенных затрат, величина которых в условиях автоматизации производства и повышения роли управления производством и продажами неуклонно возрастает. Система АВС предполагает новые методики распределения косвенных затрат в отличии от традиционных. Основная цель АВС состоит в возможности управления по операциям (функциям) на основе максимально точного пооперационного калькулирования.

В системе АВС выделяются промежуточный и итоговый калькуляционные объекты. Промежуточным калькуляционным объектом является операция (либо центр операций) как конкретное функциональное действие: изменение технологии, наладка оборудования, формирование заказов, работа с клиентами и т.д. Итоговым калькуляционным объектом выступает продукция (группа однородных видов продукции). В качестве баз распределения затрат (в терминологии системы АВС – драйвера затрат) выступают: затраченное время, количество операций по наладке оборудования и т.п. С их помощью определяются ставки распределения затрат (в терминологии системы АВС – ставки драйверов затрат). Итогом распределения становится себестоимость операции, а затем другие объекты учёта затрат – продукция (работы, услуги).

Основной экономический, бухгалтерский и управленческий смысл системы АВС состоит в том, что она позволяет анализировать причины возникновения затрат, что особенно актуально при решении проблемы снижения затрат.

Система АВС ориентирована как на решение тактических (повышение прибыльности, рентабельности деятельности), так и стратегических (реорганизация организации, изменение ассортимента продукции, рынков сбыта и др.) управленческих задач. Её основными ограничениями являются: чрезвычайная сложность учёта затрат, повышенная трудоёмкость калькуляционных процедур, необходимость децентрализованных организационных структур (например, продуктовой, процессной и т.д.).

Практическая работа

Задача

Составьте калькуляцию себестоимости единицы изделий на основе следующих данных.

1. Организация выпускает три вида продукции: А – 860 шт., Б – 2 010 шт., В – 524 шт.

2. Расходы сырья и основных материалов по видам изделий планируется на основе следующих норм расходов и средневзвешенных цен:

|

Основные виды сырья и материалов |

Единица измерения |

Нормы расхода |

Норма расхода |

Средневзвешенная цена в плановом году, р. |

|

|

в отчетном году |

в плановом году |

||||

|

Горячекатаный прокат |

|||||

|

Изделие А |

шт. |

кг |

538,71 |

538,5 |

36,2 |

|

Изделие Б |

шт. |

кг |

331,43 |

330,6 |

28,6 |

|

Изделие В |

шт. |

кг |

733,44 |

720 |

20,5 |

|

Пиломатериалы |

|||||

|

Изделие Б |

шт. |

м3 |

0,042 |

0,042 |

1660 |

|

Лакокрасочные материалы |

|||||

|

Изделие А |

шт. |

кг |

6,88 |

6,8 |

16,2 |

|

Изделие Б |

шт. |

кг |

7,57 |

7,5 |

22,5 |

|

Изделие В |

шт. |

кг |

5,54 |

5,5 |

26,3 |

Возвратные отходы определены в размере 3 % стоимости сырья и материалов.

3. Нормы трудоемкости и прямой тарифной заработной платы:

|

Вид продукции |

Трудоемкость единицы продукции, нормо-час |

Средневзвешенная сдельная расценка, р. На 1 нормо-час |

|

|

на 1 января отчетного года |

средневзвешенная на плановый год |

||

|

Изделие А |

235 |

232 |

21 |

|

Изделие Б |

88 |

90 |

20 |

|

Изделие В |

286 |

286 |

18 |

Надбавки, доплаты и премии из фонда заработной платы и фонда мастера, входящие в фонд часовой, дневной и месячной заработной платы, составляют 33 % тарифной оплаты труда основных производственных рабочих, а дополнительная заработная плата составляет 8 % общего фонда, включая надбавки, доплаты и премии.

Средняя ставка ЕСН по заработной плате всего персонала составляет 26 %

4. Другие прямые производственные затраты составили на одно изделие:

|

Виды затрат |

Изделие |

||

|

А |

Б |

В |

|

|

Прочие основные материалы |

243 |

484 |

374 |

|

Комплектующие изделия и полуфабрикаты |

227 |

152 |

261 |

|

Топливо на технологические цели |

14 |

14 |

11 |

|

Энергия на технологические цели |

31 |

26 |

28 |

|

Сметная ставка расходов на одно изделие по содержанию и эксплуатации оборудования (определена на основе расчета количества приведенных машино-часов на изделие и плановой стоимости одного машино-часа) |

122 |

120 |

130 |

|

Прочие производственные расходы |

50 |

75 |

60 |

1. Косвенные расходы планируются в следующих суммах:

а) возмещение износа специальных инструментов и приспособлений – 1130 тыс.р.;

б) расходы на подготовку и освоение производства – 5160 тыс.р.;

в) целевые расходы – 41430 тыс.р.;

г) общепроизводственные расходы – 60655 тыс.р.;

д) внепроизводственные расходы – 6528 тыс.р.;

е) потери от брака не планируются.

2. Распределение косвенных расходов по ассортиментным группам привести к следующим группам:

- расходы на возмещение износа специальных инструментов, приспособлений и цеховые расходы распределить пропорционально удельному весу ассортиментных групп в сумме затрат на основную заработную плату производственных рабочих (без надбавок, доплат и премий) и затрат на содержание и эксплуатацию оборудования, определенных на основе приведенных машино-часов и их плановой себестоимости;

- общепроизводственные расходы и расходы на подготовку и освоение производства отнести на отдельные группы продукции пропорционально сумме прямых расходов;

- внепроизводственные расходы распределить по удельному весу изделий в составе производственной себестоимости.

3. На основе калькуляции полной себестоимости изделий предложить для покупателя возможные варианты цен на изделие, если их рентабельность в отчетном периоде составила: А – 28,5 %, Б – 32,6 %, В – 26,7 %. Продукция организации поставляется на основе долгосрочного договора с потребителем и на предстоящий период свободна от конкуренции.

4. Расчеты прямых затрат произвести: на единицу продукции – в рублях и копейках; на общий выпуск изделий – в рублях. Подсчеты общего объема затрат (прямых и косвенных), а также их распределение выполнить округленно – в тысячах рублей.