Налоги – это обязательные платежи, взимаемые органами государственной власти с юридических и физических лиц и направляемые в бюджеты разных уровней, а также внебюджетные фонды.

Налоги являются мощным инструментом управления рыночной экономикой. С помощью налогов регулируется внешнеэкономическая деятельность, определяются взаимоотношения предприятий и фирм с бюджетами всех уровней, с банками. Посредством налогов государство может стимулировать развитие перспективных для экономики производств и способствовать ликвидации убыточных предприятий, тем самым влиять на динамику и структуру экономики. Варьирование налогами и налоговыми льготами позволяет воздействовать на уровень занятости, темпы развития НТП, реализацию социальной политики, изменение распределения доходов. Применение инструментов налоговой политики позволяет сглаживать присущие рынку дефекты.

Функции налогов позволяют выразить их социально-экономическую сущность:

· фискальная функция: налоги обеспечивают финансирование государственных расходов;

· регулирующая функция: с помощью налогов государство регулирует многочисленные процессы в экономике, перераспределяет финансовые потоки;

· социальная функция: налоговые инструменты позволяют поддерживать социальное равновесие путём изменения соотношения между доходами отельных групп населения, сглаживая, тем самым, неравенство между ними.

Принципы налогообложения, соблюдение которых должно решать проблему справедливого и эффективного распределения налогового бремени, были сформулированы ещё Адамом Смитом. Позднее этот перечень был расширен и в настоящее время можно выделить следующие принципы, которым должна отвечать налоговая система:

· принцип всеобщности предполагает охват налогами всех экономических субъектов;

· принцип социальной справедливости предусматривает примерное равенство налогообложения, которое обеспечивается дифференциацией ставок налога и налоговыми льготами;

· принцип простоты подразумевает доступность для понимания, ясность системы взимания налогов для всех граждан;

· принцип стабильности означает устойчивость налоговых ставок и всей системы взимания налогов во времени;

· принцип платёжеспособности предполагает, что тяжесть налогового бремени должна зависеть от размера получаемого дохода;

· принцип эффективности заключается в том, что система налогообложения не должна оказывать негативного влияния на экономику (не снижать стимулы к хозяйственной деятельности, не нарушать рыночное равновесие, не провоцировать неоптимальное распределение ресурсов).

Помимо этого следует указать о необходимости однократного характера налогообложения, гибкости налоговой системы, обязательности и самостоятельности налогоплательщиков.

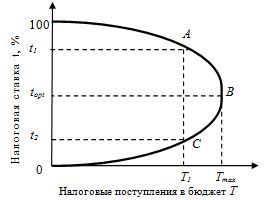

Рис. 5.4. Кривая Лаффера

Каким образом изменение налоговых ставок влияет на поступления в государственный бюджет? Какова должна быть оптимальная величина налоговой ставки? Ответы на эти вопросы частично позволяет получить одна из наиболее известных кривых в экономической теории – кривая Лаффера (рис. 5.4). Согласно воззрениям американского экономиста Артура Лаффера, стремление к максимизации налоговых поступлений в бюджет путём увеличения ставок налогообложения может привести к противоположному результату.

Рост налоговой ставки до определённого уровня может стимулировать повышение доходов государства, однако дальнейшее увеличение ставок налогообложения (до t1) ликвидирует стимулы к предпринимательской деятельности, росту объёмов производства, что ведёт к сокращению бюджетных доходов (Tmax > T1). Налогоплательщики начинают активно искать пути ухода от уплаты налогов, возникает концентрация финансовых ресурсов в теневом секторе экономики. Стопроцентная налоговая ставка позволяет получить такую же налоговую выручку, как и нулевая ставка: налоговые доходы отсутствуют (см. рис. 5.4).

Сторонники теории экономики предложения опирались именно на кривую Лаффера, доказывая благотворное воздействие снижения налогов на стимулирование инвестиций и расширение объёмов производства. В результате роста объёмов производства будет происходит увеличение доходов и соответственно налогооблагаемой базы, в итоге увеличатся и доходы государственного бюджета. Однако, как показали эмпирические исследования, снижение налоговых ставок имеет длительный период воздействия, увеличение объёмов производства возможно лишь в отдалённой перспективе. В краткосрочном периоде снижение ставок может привести к сокращению доходов государственного бюджета.

Следует также отметить неопределённость величины эффективной ставки налога. В разных экономических ситуациях снижение налоговой ставки может привести либо к сокращению налоговой выручки, либо к её увеличению: если экономика характеризуется точкой А (см. рис. 5.4), то снижение налоговой ставки, безусловно, будет стимулировать рост поступлений в бюджет. В ином случае, если экономическая ситуация в стране характеризуется точкой С, результат снижения налогового бремени будет отрицательным: налоговая выручка будет сокращаться.

Указанные замечания не снижают значимости кривой Лаффера, которая наглядно демонстрирует зависимость налоговых поступлений в бюджет от ставки налога. Проблема заключается лишь в поиске оптимальной, эффективной налоговой ставки применительно к каждой национальной экономике и конкретной экономической ситуации в стране.

Для налогоплательщиков привлекательной является низкая налоговая ставка, однако это существенно ограничивает финансовые возможности государства в управлении развитием экономики. Экономически развитые государства стремятся повысить уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это благотворно влияет на рост уровня жизни населения: в странах, где налоговая нагрузка значительная, обеспечиваются и высокие социальные стандарты. Примером может служить Швеция, где налоговая нагрузка составляет 51 % ВВП.

Различают следующие элементы налога:

· объект налога – это имущество или доход, подлежащее обложению;

· налоговая база – это стоимостная, физическая или иная характеристика объекта налогообложения;

· субъект налога – это налогоплательщик (физическое или юридическое лицо);

· источник налога – это доход, за счёт которого выплачивается налог;

· единица обложения – это количественная мера измерения объекта обложения (например, денежная единица, площадь земли);

· ставка налога – это величина налоговых начислений на единицу обложения;

· налоговая льгота – это полное или частичное освобождение плательщика от уплаты налога (необлагаемый минимум);

· налоговый оклад – это сумма налога, уплачиваемая субъектом с одного объекта; определяется в соответствии с налоговой ставкой и предоставленными льготами.

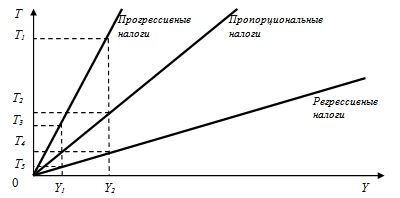

По характеру изменения различают следующие виды налоговых ставок: твёрдые, пропорциональные, прогрессивные и регрессивные (рис. 5.5).

Рис. 5.5. Влияние характера налоговой ставки на изменение доли налога в доходе

Твёрдые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размера дохода (например, 200 р. за 1 л спиртосодержащей продукции).

Пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины (например, 13 % с каждого рубля дохода физического лица).

Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода (например, доход, не превышающий 1000 ден. ед. облагается налогом по ставке 10 %; доход более 1000 ден. ед. облагается налогом по ставке 12 % и т.д.). Бремя прогрессивных налогов сильнее давит на тех, чей доход больше.

Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. В данном случае, чем беднее человек, тем выше его налоговое бремя.

При пропорциональном налогообложении доля налога в доходе налогоплательщика по мере роста дохода остаётся постоянной (см. рис. 5.5): прирост налога (Т2Т4) равен при

росту дохода (Y1Y2). При прогрессивном налогообложении доля налога в доходе налогоплательщика увеличивается по мере роста дохода: прирост налога (Т1Т2) больше прироста дохода (Y1Y2). При регрессивном налогообложении доля налога в доходе уменьшается по мере роста дохода: прирост налога (Т4Т5) меньше прироста дохода (Y1Y2).

Помимо рассмотренных видов налоговых ставок различают также среднюю и предельную ставки.

Средняя ставка налога представляет процентное отношение налоговой суммы к величине дохода:

![]() , (5.3)

, (5.3)

где tсредняя – средняя налоговая ставка; Тх – налоговая сумма; Y – доход, облагаемый налогом.

Предельная ставка налога – величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода, выраженная в процентах:

![]() , (5.4)

, (5.4)

где tпредельн – предельная налоговая ставка; ∆Тх – изменение налоговой суммы; ∆Y – изменение дохода, облагаемого налогом.

Например, в экономике действует прогрессивная система налогообложения:

· доход, не превышающий 70 тыс. ден. ед., облагается налогом по ставке 20 %;

· доход, свыше 70 тыс. ден. ед. – по ставке 50 %.

Если человек получает 80 тыс. ден. ед. дохода, то он выплачивает сумму налога:

70 · 0,2 +10 · 0,5 = 19 тыс. ден. ед.,

то есть 14 тыс. ден. ед. с дохода 70 тыс. ден. ед. и 5 тыс. ден. ед. налога с дохода 10тыс.ден. ед.

Средняя ставка налога будет равна:

![]()

а предельная ставка налога составит:

![]()

При большом многообразии налогов существуют различные их классификации, например, по методам взимания, по назначению, в зависимости от органов, взимающих и распоряжающихся налогами.

По методам взимания различают прямые и косвенные налоги.

Прямые налоги взимаются непосредственно с доходов или имущества хозяйствующего субъекта. К этой группе налогов относятся, например, налог на доходы физических лиц (подоходный налог), налоги на собственность, налог на прибыль корпораций и пр. Эти налоги сложно перенести на других лиц, за редким исключением, например, налоги на землю и другую недвижимость, которые можно включить в арендную плату.

Косвенные налоги устанавливаются в форме надбавок к цене или к тарифам на услуги. Несмотря на то, что субъектом налога является торговое или производственное предприятие, фактически налог уплачивается потребителем. Примерами таких налогов являются налог на добавленную стоимость (НДС), акцизы, таможенные пошлины, налог с продаж и пр. Косвенные налоги переносятся на покупателя в зависимости от степени эластичности спроса на товар, облагаемый данным налогом. Чем более эластичен спрос, тем меньшая часть налога перекладывается на потребителя. Чем более эла

стично предложение, тем большая часть налога перекладывается на потребителя, а меньшая часть уплачивается за счёт прибыли предприятия. В долгосрочном периоде предложение является эластичным, на потребителя соответственно перекладывается всё большая часть косвенных налогов. Таким образом, при высокой эластичности спроса рост косвенных налогов может привести к сокращению потребления, а при значительной эластичности предложения – к сокращению чистой прибыли предприятий.

По назначению выделяют общие налоги (обезличиваются и используются для финансирования общегосударственных затрат) и специальные налоги (имеют строго определённое назначение, взимаются для финансирования заранее определённых программ).

В соответствии с российским законодательством в нашей стране существует трёхуровневая система налогообложения, что предполагает выделение органов, взимающих налоги и распоряжающихся ими на трёх уровнях – федеральном, региональном и местном. Таким образом, в зависимости от органов, взимающих и распоряжающихся налогами, различают федеральные налоги, налоги субъектов Федерации (региональные) и местные налоги (рис. 5.6).

Рис. 5.6. Трёхуровневая система налогообложения в РФ