Развитие электронной торговли способствовало появлению электронных платежных систем, которые позволяют оплатить покупку в Интернет из дома. Общее название «платежные системы» объединяет разные виды онлайновых платежей. Наиболее распространены кредитные системы, позволяющие использовать в сети обычные кредитные карты.

Технология кредитных карт, обслуживающая расчеты по пластиковым картам, представлена в России такими системами, как Assist и CyberPlat (рис. 5.2). Схема работы такой системы выглядит следующим образом: клиент получает возможность совершать покупки в Интернет-магазинах и оплачивать их в режиме реального времени либо со своего счета в банке, либо по своей банковской карте, получать выписки и результаты платежей. Клиент может непосредственно через Интернет оформить платежное поручение, позволяющее выполнить банковский перевод на любой счет в любом российском банке. Таким образом можно перевести средства из системы на свой счет в любой другой банк или оплатить типовые услуги, например операторов состовой связи или Интернет-провайдеров.

Другую нишу на рынке электронных платежей занимают системы, использующие электронные деньги. Как было отмечено в подразделе 5.3, суть таких денег заключается в введении цифрового эквивалента реальных денег, с помощью которого осуществляются расчеты. Во многих случаях эта технология более удобна, особенно при оплате небольших покупок, которые составляют большую часть на рынке товаров. Кроме того, такие системы привлекательны тем, что они анонимны и не требуют подтверждения третьей стороны.

Технология цифровых наличных представлена в России такими системами, как PayCash и WebMoney. Схема работы этих систем выглядит так: клиент открывает «электронный кошелек» в «электронном банке» (открытие счета производится по Интернет «из дома») и переводит на этот счет деньги (внесением наличных в кассу банка, банковским или почтовым переводом, при помощи кредитной карты, и, наконец, другой клиент может заплатить ему в рамках системы). После этого он становиться клиентом. Чтобы иметь возможность расплачиваться в рамках системы, клиент создает у себя в компьютере одну или несколько платежных книжек. Затем клиент переводит

некоторую сумму денег со своего счета на одну из книжек, то есть в свой компьютер. Теперь клиент готов расплачитваться в сети, причем анонимно, теми деньгами, которые лежат на его платежных книжках. Каждый платеж авторизуется банком.

Рис. 5.2 Страница платежной системы CyberPlat

С помощью «электронного кошелька» удобно расплачиваться в Интернет-магазинах, принимающих электронные деньги. Кроме того, если клиент заплатил «с протекцией торговой сделки», деньги продавец получает только после доставки товара, то есть защита покупателя заложена в системе алгоритмически.

Рассмотрим некоторые платежные системы.

«CyberPlat» – это универсальная мультибанковская интегрированная система платежей в Интернет, которая обеспечивает весь спектр финансовых услуг – от микроплатежей до межбанковских расчетов.

Основными свойствами системы «CyberPlat» являются:

1) интегрированность – система объединяет различные инструменты для ведения бизнеса в сети Интернет:

- «CyberPlat» – подсистема обслуживания транзакций класса «бизнес» для бизнеса с элементами электронного документооборота для клиентов, зарегистрированных в «CyberPlat»;

- «CyberPlat» – подсистема обслуживания платежей по пластиковым картам международных и российских платежных систем, ориентированная на услуги «бизнес» для потребителя и не требующая регистрации покупателей в системе «CyberPlat»;

- Интернет-банкинг – управление счетом в банке-участнике системы через Интернет (более подробно об этом пойдет речь в подразделе 5.6);

2) мультибанковость – система «CyberPlat» допускает участие в ней неограниченного количества банков, открыта для взаимодействия с любыми другими платежными системами и в отличие от многих из них обеспечивает поддержку множества процессинговых центров. Процессинговый центр – это юридическое лицо или его структурное подразделение, обеспечивающее информационное и технологическое взаимодействие между участниками расчетов. Сбор, обработка и рассылка участникам расчетов информации по операциям с банковскими картами называют процессингом;

3) универсальность – система полволяет использовать различные платежные инструменты: пластиковые карты международных и платежных систем, в том числе Visa, Europay, Diners Club, JCB, American Express, Union Card, единые карты e-port, а также платежи непосредственно с банковских счетов плательщиков в банках – участниках системы на любой банковский счет, в том числе внешний.

«CyberPlat» гарантирует полную конфиденциальность транзакций и недоступность платежных реквизитов для посторронних.

«Assist» представляет собой систему, которая позволяет в реальном времени проводить авторизацию и процессинг платежей, совершаемых при помощи кредитных карт с любого компьютера, подключенного к Интернет. Являясь мультибанковской системой проведения платежей по пластиковым и виртуальным картам через Интернет, «Assist» занимает лидирующее положение на российском рынке и проводит более 80 % всех Интернет-транзакций. Никакого дополнительного программного обеспечения, кроме браузера, устанавливать не требуется. В качестве серверного программного обеспечения используется DynaSite. Все расчеты проводятся через бэк-офис CyberPlat. Для обеспечения безопаности передаваемых данных от покупателя в Assist используется протокол SSL (Secure Socket Layer). Система не анонимна, но конфиденциальная информация о кредитной карте клиента (реквизиты) в интернет-магазин не передается.

«Рапида» обеспечивает частным лицам, банкам, торговым и сервисным предприятиям возможность дистанционного платежного сервиса (удаленного

управления банковскими счетами, универсальными платежными картами и денежными переводами). Технологии и принципы работы системы построены на использовании удаленного управления средствами в режиме реального времени, без открытия дополнительных банковских счетов. Оплатить товары или услуги (мобильную, междугороднюю или международную связь, счета за коммунальные и страховые услуги, доступ в Интернет, пользование платными информационными материалами, покупки в Интернет-магазинах и др.) можно круглосуточно по стационарному или мобильному телефону, а такжу через Интернет. Воспользоваться услугами системы можно с помощью универсальной платежной карты «Рапида». Она объединяет в себе возможность оплаты доступа в Интернет, междугородных переговоров, покупок в Интернет-магазинах.

«WebMoney Transfer» – универсальная внебанковская система, позволяющая проводить мгновенные расчеты в сети Интернет. Система открыта для свободного использования всеми желающими и не имеет никаких территориальных ограничений. Средством расчета в системе служат титульные знаки WebMoney, стабильность курса и ликвидность которых обеспечиваются гарантами. В настоящее время гарантами WebMoney являются:

· в России – автономная некоммерческая организация «ВМ-Центр» (реализует хождение в системе «WebMoney Transfer» типа R);

· в США – компания IMTB Inc. (реализует хождение в системе WebMoney типа Z).

Один WebMoney (WM) типа R эквивалентен стоимости одному российскому рублю, 1 WM типа Z – одному доллару США, 1 WM типа E – одному евро.

Все WebMoney, имеющиеся в системе, хранятся на электронных счетах (кошельках) ее участников (WM типа R – эквивалент RUR – на R-кошельках, WM типа Z – эквивалент USD – на Z-кошельках). При этом финансовые расчеты между участниками осуществляется только с использованием однотипных кошельков. Хранящие на кошельках WebMoney в любой момент могут быть выведены из системы с конвертацией в валюту соответствующего им типа путем безналичного платежа на банковский счет, указанный их владельцем. Получить WM можно:

· у гарантов путем безналичного перевода из любого банка, в том числе Сбербанка России, а также почтовым переводом на расчетный счет гаранта с указанием номера пополняемого кошелька (денежные средства будут автоматически конвертированы в WM и зачислены на указанный при переводе кошелек);

· через предоплаченную WM-карту (пополнение Z-кошельков);

· от кого-либо из участников системы в обмен на товары, услуги или же в обмен на наличные деньги.

С помощью «WebMoney Transfer» можно совершать покупки в электронных магазинах, создавать собственные магазины, реализующие продажи в режиме реального времени в Интернет, а также производить расчеты с другими участниками системы. «WebMoney Transfer» имеет высокую степень защиты: вся информация, передаваемая по каналам Интернет, кодирована по алгоритму, эквивалентному RSA (см. подраздел 5.8), с длинной ключа 1040 битов.

«PayCash». Учстниками этой платежной системы являются банк (компания-оператор системы) и клиенты. В качестве клиентов могут выступать физические и юридические лица, а также роботы – автономно функционирующие компьютерные программы, играющие роль магазинов, казино, дилинговых центров, букмекерских контор и т.д., действующие от имени тех и других. Для банка все клиенты равноправны. В частности, чтобы иметь возможность принимать платежи, клиенту не требуется никакого особого статуса «магазина». Все свои операции в рамках системы «PayCash» клиент проводит при помощи специального программного обеспечения «Кошелек». Участники системы взаимодействуют между собой посредством пересылки сообщений по Интернет.

Будущий клиент при помощи «Кошелька» открывает счет в банке и переводит на этот счет деньги. После этого он становится клиентом. Чтобы иметь возможность расплачиваться в рамках системы «PayCash», клиент создает у себя на компьютере при помощи «Кошелька» одну или несколько платежных книжек. Затем опять же при помощи «Кошелька» переводит некоторую сумму денег со своего счета на одну из книжек, то есть в свой компьютер. При этом банк не может определить, на какую книжку переводятся деньги. Кроме того, банк не знает, кому принадлежат конкретные платежные книжки. Теперь клиент готов расплачиваться в Интернет, причем анонимно, теми деньгами, которые лежат на его платежных книжках. Каждый платеж авторизуется банком.

Цепочка сообщений во время платежа имеет следующий вид:

Продавец – покупатель – продавец – банк – продавец – покупатель.

На первом шаге продавец просит деньги у покупателя, причем в запрос включен подписанный контракт сделки. На втором шаге покупатель отсылает продавцу данные платежа. Далее продавец отсылает данные платежа в банк для авторизации. Банк

проводит необходимые проверки и отправляет продавцу квитанцию, а также квитанцию для покупателя. Продавец сообщает покупателю свое решение и пересылает ему данные, зашифрованные банком на имя покупателя.

Следует иметь в виду, что в системе «PayCash» клиент получает в свое распоряжение электронные наличные, которые, как и обычные бумажные деньги, можно потерять. Например, если компьютер клиента «сгорит» или его украдут, то клиент лишится всех денег, которые он перевел в свой компьютер и не успел потратить. Однако если у благоразумного клиента сохранились резервные копии параметров «Кошелька» для последнего перевода денег со счета в компьютер, то он может восстановить свои деньги.

Таким образом PayCash – это система анонимных электронных денег, а не просто система «клиент-банк». Это выражается еще и в том, что банк не может, например, по требованию суда, воспрепятствовать клиенту тратить электронные деньги, которые тот успел перевести в свой компьютер, иначе, как прекратив все платежи в системе. Если клиенту требуется вывести свои деньги за пределы системы PayCash, он подает команду перевести часть или все средства со своего счета в банке системы на счет в каком-нибудь невиртуальном банке, где он сам или его представитель может физически их получить. При пересылке по сети все данные шифруются открытыми ключами не короче чем 1024 битов и симметричными ключами не короче чем 128 битов, поэтому перехват зашифрованных сообщений в обозримом будущем вычислительно невозможен. При реализации системы предусмотрены также меры предосторожности, ограждающие клиента от попыток похитить информацию непосредственно с его компьютера.

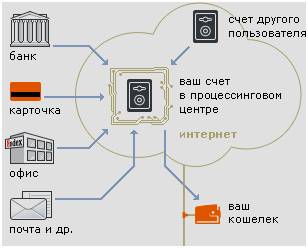

«Яндекс.Деньги». Данная система (рис. 5.3) представляет собой не просто сочетание надежной технологии PayCash и многомиллионной аудитории Yandex, но и партнерство с сотнями участников. Среди партнеров – банки, провайдеры Интернет, Интернет-магазины, почта, коммунальные службы, другие платежные системы. Партнерская программа открыта для всех.

Рис. 5.3 Схема работы системы «Яндекс.Деньги»

Чтобы стать участником системы, вам совсем необязательно иметь счет в банке или кредитную карточку, достаточно пройти регистрацию в платежной системе «Яндекс.Деньги» (рис. 5.3). При этом в платежной системе автоматически будет открыт счет, связанный с вашим «Кошельком». На этот счет вы зачисляете любым удобным для вас способом свои деньги, после чего вы можете проводить расчеты, можете сами получать деньги в свой «Кошелек» от кого-либо. Электронные деньги с виртуального счета вы при желании всегда сможете обменять на реальные деньги.

Работа в системе «Яндекс.Деньги» происходит следующим образом:

1) устанавливаете на свой компьютер программу «Интернет». Кошелек и кладете деньги на свой счет в процессинговом центре системы «Яндекс.Деньги». Потом пополняете свой «Кошелек» определенной суммой денег – переводите ее со счета в процессинговом центре. Таким образом, у вас в «Кошельке» оказывается электронная наличность;

2) выбираете товар или услугу в электронном магазине и отсылаете заказ (рис. 5.4) – нажимаете кнопку «купить». Ваш «Кошелек» в этот момент должен быть запущен. «Кошелек» продавца (магазина) выставляет вашему «Кошельку» требование об оплате, содержащее текст контракта (договора купли-продажи). Контракт подписан электронной цифровой подписью продавца;

Рис. 5.4 Запрос заказа

Рис. 5.5 Договор купли-продажи

3) ваш «Кошелек» предъявляет вам текст договора. Если вы согласны, и у вас достаточно денег на счету, то ваш «Кошелек» отсылает «Кошельку» продавца электронные деньги и подписанный вашей электронной подписью договор (рис. 5.5);

4) «кошелек» продавца предъявляет полученные от вас электронные деньги в процессинговый Центр для подтверждения их достоверности (рис. 5.6);

Рис. 5.6 Переход денег от кошелька покупателя к кошельку продавца

Рис. 5.7 Ответ продавцу о выполнении операции

5) в случае положительного результата проверки процессинговый Центр системы «Яндекс.Деньги» зачисляет соответствующую сумму денег на счет продавца. Сообщение об этом передается «Кошельку» продавца вместе с «квитанцией» для вас (рис. 5.7);

6) получив ответ из банка, «Кошелек» продавца передает сообщение об успешном зачислении денег на его счет, и посылает «квитанцию» вашему «Кошельку» (рис. 5.8).

Рис. 5.8 Переход квитанции в кошелек

7) при совершении покупки при помощи системы «Яндекс.Деньги»» вместе с электронными деньгами передается и договор купли-продажи между участниками сделки. Во время расчетов этот договор автоматически подписывается электронными цифровыми подписями владельцев кошельков, передающих и принимающих деньги согласно этому договору. Таким образом, у покупателя, остается электронный документ, подтверждающий товарные обязательства продавца, с его электронной подписью.