Фискальная политика – это совокупность государственных мер, предпринимаемых правительством с целью воздействия на экономику посредством формирования структуры и изменения величины государственных расходов, трансфертов и налогов.

Сущность фискальной политики можно свести к формированию и расходованию государственного бюджета, поскольку налоги – это основные доходы бюджета, а государственные закупки и трансферты – его расходы. Поэтому фискальную политику можно интерпретировать как налогово-бюджетную. Таким образом, инструментами фискальной политики являются налоги, трансферты и государственные закупки.

Цель фискальной политики в краткосрочном периоде – сглаживание циклических колебаний и стабилизация экономики (поддержание стабильного уровня ВВП, полной занятости ресурсов и стабильности цен).

Цель фискальной политики в долгосрочном периоде – стимулирование экономического роста.

Раскроем механизм фискальной политики.

В краткосрочном периоде рост государственных закупок и трансфертов увеличивает совокупный спрос и ведёт к расширению ВВП и доходов, снижается безработица. Сокращение государственных закупок вызывает обратную реакцию: сокращение объёмов производства и рост безработицы.

В долгосрочном периоде увеличение государственных закупок повышает инвестиционный спрос, что провоцирует рост процентных ставок и ведёт к уменьшению фактических инвестиций, это в конечном итоге замедляет темпы экономического роста.

Рост налогов сокращает располагаемый доход и снижает уровень потребления, что ведёт к падению совокупного спроса, объёма производства, доходов, увеличению безработицы. Снижение налогов способствует увеличению располагаемого дохода, потребления, совокупного спроса, объёма ВВП, доходов и занятости. Однако в долгосрочном периоде, когда экономика близится к полной занятости ресурсов, рост совокупного спроса в результате снижения налогов может привести к повышению цен, стимулируя тем самым инфляцию.

Следует отметить, что государственные закупки оказывают непосредственное воздействие на величину совокупных расходов, в то время как трансферты и налоги означают лишь перераспределение совокупного дохода, и их воздействие на совокупный спрос косвенное – через изменение величины потребительских и инвестиционных расходов.

Изменение правительственных закупок и налогов влияет на величину ВВП с мультипликативным эффектом, то есть первоначальное снижение или увеличение государственных расходов и налогов приводит к более значительному конечному изменению ВВП. Данный эффект обусловлен тем, что увеличение государственных расходов и снижение налогов ведут к росту потребления, что, в свою очередь, увеличивает доход, способствующий дальнейшему увеличению потребления, и т.д. Такой переход от потребления к доходу и вновь от дохода к потреблению может продолжаться долго.

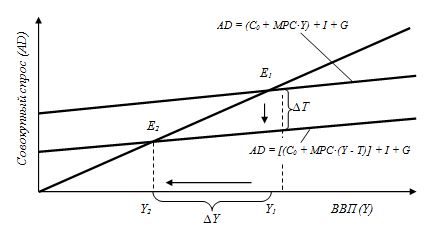

Мультипликативное влияние изменения правительственных закупок на изменение ВВП было рассмотрено ранее (см. подразд. 2.7). Обратимся к налоговому мультипликатору. Введение дополнительного налога (или повышение ставок существующих налогов) ведёт к сокращению располагаемого дохода, что в свою очередь снижает объёмы потребления и сбережения. На рисунке 5.7 показано мультипликативное сокращение объёма национального производства (ВВП) в результате введения налога (Т).

Первоначальное сокращение совокупного спроса (AD), вызванное уменьшением потребительских расходов

с [С0 + MPC![]() Y] до [C0 + MPC

Y] до [C0 + MPC![]() (Y - T)]

(Y - T)]

в связи с введением налога, привело к более значительному сокращению величины ВВП (∆Y > ∆T), что и отражает суть мультипликативного (множительного) эффекта.

Количественно мультипликативный эффект будет выражен с помощью налогового мультипликатора, показывающего во сколько раз изменение реального ВВП превысит изменение налогов:

![]() , (5.5)

, (5.5)

где multt – налоговый мультипликатор; ∆Y – изменение реального ВВП; ∆Т – изменение налогов.

В результате сокращения располагаемого дохода уменьшатся объёмы потребления и сбережения, величина этих изменений зависит от предельной склонности населения к потреблению (МРС) и предельной склонности населения к сбережению (MPS).

Рис. 5.7. Влияние налогов на объём национального производства

При введении налога потребительские расходы уменьшатся на величину ![]() Т

Т![]() МРС и соответственно реальный ВВП уменьшится на ∆Y:

МРС и соответственно реальный ВВП уменьшится на ∆Y:

![]() .

.

Тогда налоговый мультипликатор будет равен:

![]() . (5.6)

. (5.6)

При условии одинакового увеличения государственных расходов и налогов равновесный объём производства увеличивается на ту же величину. В этом заключается суть эффекта сбалансированного бюджета, то есть:

![]() .

.

Таким образом, мультипликатор сбалансированного бюджета равен единице. Данный мультипликатор не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. В этом случае имеется в виду сбалансированность изменений в доходах и расходах государственного бюджета, то есть сохранение равенства ∆Т = ∆G.

Мультипликативный эффект от изменения налогов слабее, чем от изменения государственных расходов. Данное различие объясняется тем, что правительственные закупки непосредственно входят в совокупный спрос (AD), и их изменение полностью отражается на величине спроса, в то время как налоги, изменяя величину располагаемого дохода, влияют и на потребление, и на сбережения. Это различие является определяющим при выборе инструментов фискальной политики. Если стоит цель – расши

рение государственного сектора экономики, то для преодоления циклического спада увеличиваются государственные расходы (это даёт сильный стимулирующий эффект), для сдерживания инфляционного подъёма целесообразно увеличивать налоги (это относительно мягкая ограничительная мера).

Различают следующие виды фискальной политики: дискреционную и недискреционную (автоматическую).

Дискреционная фискальная политика предполагает сознательное манипулирование налогами и правительственными расходами с целью достижения поставленных целей регулирования экономики. Целенаправленно изменяя объёмы налоговых изъятий, изменяя размеры социальных выплат и государственных закупок, государство тем самым влияет на экономическую ситуацию в стране.

Недискреционная (автоматическая) фискальная политика, или политика встроенных стабилизаторов, предполагает автоматическое изменение чистых налоговых поступлений и расходов государственного бюджета в периоды изменения объёмов национального производства. Данная политика основана на действиях встроенных стабилизаторов – инструментов, наличие которых автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая её при перегреве. К этим инструментам можно отнести:

· прогрессивную систему налогообложения;

· подоходный налог;

· косвенные налоги;

· систему государственных трансфертов;

· систему участия в прибылях предприятий.

Например, система прогрессивного налогообложения действует следующим образом. В период подъёма вследствие роста доходов налоги начинают взиматься по более высоким ставкам, вследствие чего темп роста располагаемого дохода начинает отставать от темпа роста национального дохода, что сдерживает рост потребления. Помимо этого, в результате роста доходов снижаются затраты государства на социальные пособия. В итоге рост совокупного спроса сдерживается. Таким образом, встроенные стабилизаторы обеспечивают естественное приспособление экономики к фазам экономического цикла.

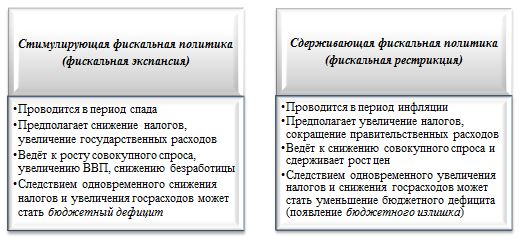

В зависимости от целей, стоящих перед правительством, различают стимулирующую (экспансионистскую) и сдерживающую (рестриктивную) фискальную политику. Отличие указанных видов фискальной политики представлено на рисунке 5.8:

Рис. 5.8. Виды фискальной политики

Фискальная политика обладает рядом достоинств:

· все инструменты фискальной политики имеют мультипликативный эффект воздействия на величину совокупного объёма национального производства;

· период времени между началом реализации мер в рамках фискальной политики и появлением первых результатов относительно короткий, результат воздействия на экономику достаточно быстрый;

· существуют встроенные стабилизаторы.

Вместе с тем, нельзя не отметить и ряд негативных моментов, снижающих эффективность фискальной политики. К ним относятся:

· наличие «эффекта вытеснения», который проявляется в следующем: стимулирующая фискальная политика ведёт к мультипликативному росту совокупного дохода, что увеличивает спрос на деньги и повышает процентную ставку; удорожание кредита приводит к «вытеснению» части инвестиционных расходов фирм в краткосрочном периоде, что может спровоцировать уменьшение запаса капитала в экономике и снижение экономического потенциала в долгосрочном периоде;

· наличие достаточно длительного периода времени между возникновением необходимости изменения фискальной политики и принятием решения о её изменении, в итоге может результат предпринимаемых действий может быть противоположный желаемому;

· проблема идентификации экономической ситуации (завершение спада или начало оживления) для принятия правильных решений;

· проблема определения величины, на которую целесообразно изменить инструменты фискальной политики.

Примеры решения типовых задач

Задача 1

Налоговая функция имеет вид:

Т = 0,4Y,

где Y – объём национального производства.

Функция государственных трансфертов имеет вид:

F = 0,2Y.

Государственные закупки составляют 400 ден. ед.; государственный долг равен 1000 ден. ед.; ставка банковского процента i = 0,1 %; реальный объём национального производства (Y) составляет 2000 ден. ед.; потенциальный объём национального производства (Y*) равен 2500 ден. ед.

Определить сальдо государственного бюджета и рассчитать величину структурного и циклического дефицита.

Решение:

Для определения сальдо государственного бюджета необходимо сравнить величину доходов и расходов государства. Согласно условиям задачи к доходам можно отнести только налоговые поступления, которые при реальном объёме национального производства равны:

![]()

![]()

Расходы государства будут включать трансфертные выплаты населению, государственные закупки и расходы на обслуживание государственного долга (выплату процентов по госдолгу):

![]()

Сравнивая величину доходов и расходов, определяем сальдо бюджета:

![]() ден. ед.

ден. ед.

Таким образом, сальдо государственного бюджета отрицательное, имеется фактический дефицит бюджета в размере 100 ден. ед.

Для расчёта структурного дефицита необходимо определить расходы и доходы государства в условиях полной занятости ресурсов, когда имеется потенциальный объём национального производства (Y*). Государственные расходы в условиях полной занятости ресурсов составят:

![]()

Государственные доходы соответственно будут равны:

![]() ден. ед.

ден. ед.

Структурный дефицит составит:

![]()

Циклический дефицит представляет собой разность между фактическим и структурным дефицитом, его величина соответственно будет равна:

![]()

![]()

Таким образом, имеется отрицательное сальдо государственного бюджета, величина фактического бюджетного дефицита составляет 100 ден. ед., структурный дефицит имеет нулевое значение, циклический дефицит численно равен 100 ден. ед.

Задача 2

Функция потребления имеет вид:

![]() ,

,

где Y – объём национального производства, Т – налоги, F – государственные трансферты

Величина инвестиций (I) составляет 65 ден. ед., налоги (Т) равны 50 ден. ед.; величина трансфертов (F) 10 ден. ед.; государственные закупки (G) равны 40 ден. ед.

Определить, как изменяться равновесный выпуск и планируемые расходы при увеличении налогов до 57 ден. ед., а также рассчитать величину налогового мультипликатора (multt).

Решение:

Для определения величины изменения равновесного выпуска (Ye) необходимо рассчитать его первоначальное значение и значение, изменившееся в результате проведения фискальной рестрикции (повышения налогов). Используя основное макроэкономическое тождество, отражающее равенство совокупных доходов и планируемых расходов (Y = E), определим первоначальное значение равновесного объема национального производства (Ye1):

![]()

![]()

![]()

После увеличения налогов равновесный объём национального производства составит (Ye2):

![]()

![]()

Таким образом, в результате проведения сдерживающей фискальной политики, равновесный выпуск сократился на 28 ден. ед.:

![]()

Потребительские расходы сократятся на величину ∆T![]() , где МРС – предельная склонность к потреблению. Величина предельной склонности к потреблению составляет 0,8 (см. функцию потребления в условии задачи), тогда сокращение потребительских расходов составит:

, где МРС – предельная склонность к потреблению. Величина предельной склонности к потреблению составляет 0,8 (см. функцию потребления в условии задачи), тогда сокращение потребительских расходов составит:

![]()

Используя формулу налогового мультипликатора (5.6), рассчитаем его величину, принимая во внимание, что сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS) составляет единицу:

![]()

![]() .

.

Таким образом, в результате проведения фискальной рестрикции равновесный объём национального производства уменьшился на 28 ден. ед., потребительские расходы сократились на 5,6 ден. ед. Величина налогового мультипликатора составляет -4.

Задания для самоконтроля

1. Что является недостатком концепции циклического балансирования бюджета?

а) Реализация данной концепции может привести к углублению экономического спада или усилить перегрев экономики;

б) существует опасность возникновения бюджетных дефицитов;

в) имеется несоответствие величины профицита бюджета на подъёме величине бюджетного дефицита при спаде.

2. Недостатком какого способа финансирования дефицита государственного бюджета является «эффект вытеснения»?

а) Эмиссионного;

б) долгового – внутреннее заимствование;

в) долгового – внешнее заимствование.

3. Установите соответствие между следующими элементами налога и их характеристиками:

|

Элементы налога |

Характеристика элемента налога |

|

1.Объект налога |

а) Сумма налога, уплачиваемая субъектом с одного объекта |

|

2.Налоговый оклад |

б) Стоимостная, физическая или иная характеристика объекта налогообложения |

|

3.Источник налога |

в) Величина налоговых начислений на единицу обложения |

|

4.Налоговая база |

г) Доход, за счёт которого выплачивается налог |

|

5.Ставка налога |

д) Имущество или доход, подлежащие обложению |

4. Доход, не превышающий 100 тыс. ден. ед. облагается налогом, по ставке 15%. С дохода свыше 100 тыс. ден. ед. взимается налог в размере 18 %. Определите величину средней и предельной налоговых ставок для дохода 150 тыс. ден. ед.

Задания повышенной сложности

1. Объясните механизм действия встроенных стабилизаторов в период экономического спада и подъёма на примере государственных трансфертов и участия в прибылях предприятий.

2. Если целью государственной политики является ограничение государственного сектора, определите, применение какого инструмента фискальной политики позволит достичь более быстрого эффекта.

3. Объясните, почему мультипликативный эффект изменения государственных расходов сильнее мультипликативного эффекта изменения налогов.

Литература

[1. с.127-156; 2, с. 238-245; 5, с. 258-290]