Проблеме анализа и методов формирования оптимального фондового портфеля посвящено достаточно большое количество исследований, именуемых «портфельной теорией» или «теорией портфеля». «Портфельная теория» представляет собой основанный на статистических методах механизм оптимизации формируемого инвестиционного портфеля по задаваемым критериям соотношения уровня его прибыльности и риска.

В теории и практике управления портфелем существуют два подхода: традиционный и современный. Традиционный подход базируется на фундаментальном и техническом анализе фондового рынка и уделяет особое внимание отраслевой диверсификации финансовых инструментов. Основоположниками традиционного подхода являются У. Шарп и Г. Марковиц.

Основу современного подхода в теории портфеля составляют статистические и математические методы исследования. Ее главное отличие от традиционного подхода состоит в наличии взаимосвязи между рыночным риском и доходом: если целью инвестора является получение максимально возможного дохода, то он должен сформировать портфель из высокорисковых финансовых инструментов. Применение современного подхода связано с использованием определенного компьютерного и математического обеспечения.

В некоторых случаях инвесторы используют комбинированный подход к управлению портфелем ценных бумаг, использующий сочетание методов традиционного и современного подходов.

Теория портфеля включает в себя четыре раздела:

1) анализ инвестиционных качеств отдельных видов финансовых инструментов;

2) выработка инвестиционных решений по поводу состава портфеля ценных бумаг;

3) оптимизация фондового портфеля, целью которой является минимизация риска при заданном уровне прибыльности;

4) общая оценка фондового портфеля по соотношению уровня прибыльности и риска.

Раскроем содержание каждого из вышеупомянутых разделов.

Предварительным этапом формирования портфеля ценных бумаг является анализ инвестиционных качеств отдельных видов финансовых инструментов. В ходе реализации данного этапа отбираются инструменты финансового инвестирования, инвестиционные качества которых соответствуют целям политики финансового инвестирования конкретного инвестора. Результатом этого этапа является формирование структуры фондового портфеля: определяется доля долговых и долевых ценных бумаг в общей структуре портфеля, а также состав каждой из групп финансовых инструментов, входящих в состав портфеля.

На принятие инвестиционных решений по поводу состава портфеля ценных бумаг оказывают влияние следующие факторы:

- тип фондового портфеля, соответствующий избранной политике финансового инвестирования хозяйствующего субъекта;

- наличие предложения отдельных финансовых инструментов на рынке;

- стоимость и ожидаемая доходность отдельных финансовых инструментов;

- уровень систематического (рыночного) риска каждого рассматриваемого финансового инструмента.

Результатом этого этапа формирования портфеля ценных бумаг является ранжированный по соотношению уровня доходности и инвестиционного риска список конкретных финансовых инструментов, подлежащих включению в фондовый портфель инвестора.

Оптимизация фондового портфеля, целью которой является минимизация риска при заданном уровне прибыльности, базируется на оценке ковариации и соответствующей диверсификации инструментов портфеля.

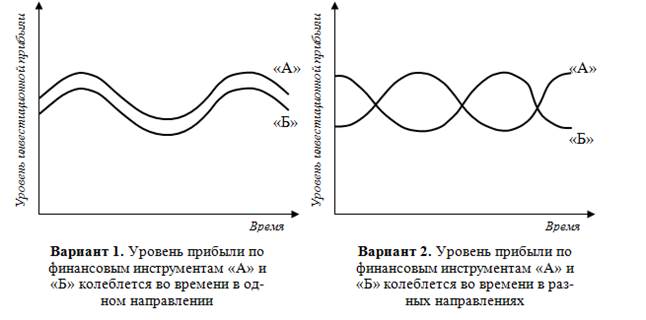

Ковариация представляет собой статистическую характеристику, иллюстрирующую меру сходства (или различий) двух рассматриваемых величин в динамике, амплитуде и направлении изменений. В ходе оптимизации фондового портфеля анализируется ковариация изменения уровня доходности различных сопоставимых финансовых инструментов. На рисунке 6.1. приведена графическая интерпретация принципа проявления ковариации этого показателя.

Степень ковариации направлений изменений колеблющегося признака (инвестиционной прибыли) анализируемых финансовых инструментов характеризуется коэффициентом корреляции, значения которого находятся в интервале от –1,0 до +1,0. При этом, если значение коэффициента корреляции равно +1,0, то изменения инвестиционной прибыли анализируемых финансовых инструментов во времени однонаправлены, в случае, если коэффициент корреляции равен -1,0 – направления диаметрально противоположны. Используя различия в ковариации инвестиционной прибыли, можно подобрать в формируемый портфель такие виды финансовых инструментов, которые, не меняя уровня прибыльности портфеля, позволяют существенно снизить уровень его риска.

Рис. 6.1. Характеристика ковариации колебаний уровня инвестиционной прибыли по различным финансовым инструментам инвестирования

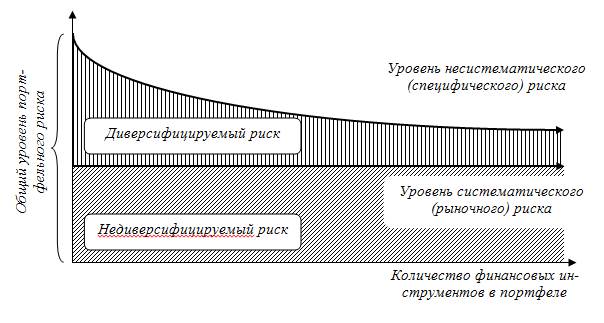

Применение диверсификации при формировании портфеля финансовых инструментов необходимо для того, чтобы снизить общий уровень портфельного риска за счет снижения уровень специфического (несистематического) риска портфеля. Соответственно, чем шире спектр финансовых инструментов, включенных в состав фондового портфеля, тем ниже будет уровень инвестиционного риска при неизменном уровне инвестиционной прибыли. Графическая интерпретация этой зависимости приведена на рисунке 6.2.

Рис. 6.2. Зависимость уровня несистематического и общего портфельного риска от количества финансовых инструментов инвестирования

Как видно из рисунка 6.2, применение диверсификации позволяет снизить лишь уровень несистематического риска портфеля ценных бумаг. В результате оптимизации фондового портфеля инвестор минимизирует уровень инвестиционного риска при заданном уровне инвестиционной прибыли.

На заключительном этапе формирования портфеля ценных бумаг осуществляется анализ эффективности всей ранее проведенной работы по соотношению уровня прибыльности и риска. Доходность портфеля ценных бумаг определяется по формуле средней арифметической взвешенной:

|

|

(6.1) |

где ![]() – общий уровень доходности портфеля ценных бумаг;

– общий уровень доходности портфеля ценных бумаг; ![]() – уровень доходности отдельных финансовых инструментов, входящих в состав портфеля;

– уровень доходности отдельных финансовых инструментов, входящих в состав портфеля; ![]() – удельный вес отдельных финансовых инструментов в общей стоимости фондового портфеля.

– удельный вес отдельных финансовых инструментов в общей стоимости фондового портфеля.

Общий уровень инвестиционного риска по портфелю ценных бумаг определяется следующим образом:

|

|

(6.2) |

где ![]() – общий уровень риска фондового портфеля;

– общий уровень риска фондового портфеля; ![]() – уровень систематического риска отдельных финансовых инструментов;

– уровень систематического риска отдельных финансовых инструментов; ![]() – уровень несистематического риска портфеля, достигнутый в процессе его диверсификации.

– уровень несистематического риска портфеля, достигнутый в процессе его диверсификации.

В процессе осуществления общей оценки фондового портфеля по соотношению уровня прибыльности и риска определяется то, насколько удалось снизить инвестиционный риск по портфелю в целом по отношению к среднерыночному его уровню при заданном уровне прибыльности портфеля ценных бумаг. Фондовый портфель, полностью отвечающий целям его формирования, представляет собой оптимальный портфель.

Следует отметить, что в процессе управления портфелем ценных бумаг может возникнуть необходимость его корректировки, вызванная целым рядом причин, таких, как изменение инвестиционных целей инвестора, изменение конъюнктуры финансового рынка, изменение ставки процента, расширение предложения финансовых инструментов и т. д. Осуществление такой корректировки, именуемой «реструктуризацией портфеля», должно основываться на ранее приведенных принципах формирования фондового портфеля.