Оценка эффективности отдельных финансовых инструментов инвестирования, как и реальных инвестиций, основывается на сопоставлении объемов инвестиционной прибыли с инвестиционными затратами. Однако формирование этих показателей в ходе финансового инвестирования имеет следующие особенности.

Во-первых, в отличие от реальных инвестиций финансовые инструменты не амортизируются. В связи с этим величину возвратного денежного потока по финансовым инвестициям составляют периодически выплачиваемые проценты по долговым ценным бумагам и дивиденды по долевым ценным бумагам.

Во-вторых, финансовые инструменты в конце срока их использования продаются по рыночной стоимости, сложившейся на момент продажи актива, или по заранее оговоренной фиксированной стоимости. Следовательно, величина возвратного денежного потока по финансовым инвестициям должна быть увеличена на сумму выручки от реализации финансового актива.

В-третьих, уровень ожидаемой инвестиционной прибыли по финансовым инвестициям определяется инвестором самостоятельно с учетом уровня инвестиционного риска вложений. Так, консервативный инвестор использует финансовые инвестиции с невысоким уровнем инвестиционного риска, а, стало быть, и с невысокой доходностью, тогда как агрессивный инвестор предпочитает использовать финансовые инструменты с высоким уровнем прибыли, несмотря на высокий уровень инвестиционного риска по ним.

В связи с тем, что инвестор самостоятельно определяет норму инвестиционной прибыли по отдельным финансовым инструментам, этот показатель формирует объем инвестиционных затрат в тот или иной финансовый инструмент, обеспечивающий желаемую инвестором сумму инвестиционной прибыли. Эта сумма инвестиционных затрат представляет собой реальную стоимость инструментов финансового инвестирования, складывающуюся в условиях ожидаемой нормы доходности по ним с учетом соответствующего уровня инвестиционного риска.

В случае превышения инвестиционных затрат по финансовому инструменту над его реальной стоимостью эффективность финансовых инвестиций понизится, то есть инвестор не получит ожидаемой суммы инвестиционной прибыли. И, наоборот, превышение реальной стоимости финансового инструмента над инвестиционными затратами, связанными с ним, говорит о том, что эффективность финансовых инвестиций повысится, то есть инвестор получит инвестиционную прибыль в размере, превышающем ожидаемый.

С учетом изложенного оценка эффективности того или иного финансового инструмента сводится к оценке его реальной стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему. Модель оценки стоимости инструмента финансового инвестирования выглядит следующим образом:

где ![]() – реальная стоимость инструмента финансового инвестирования;

– реальная стоимость инструмента финансового инвестирования; ![]() – ожидаемый возвратный денежный поток за период использования финансового инструмента;

– ожидаемый возвратный денежный поток за период использования финансового инструмента; ![]() – ожидаемая норма доходности по инструменту финансового инвестирования.

– ожидаемая норма доходности по инструменту финансового инвестирования.

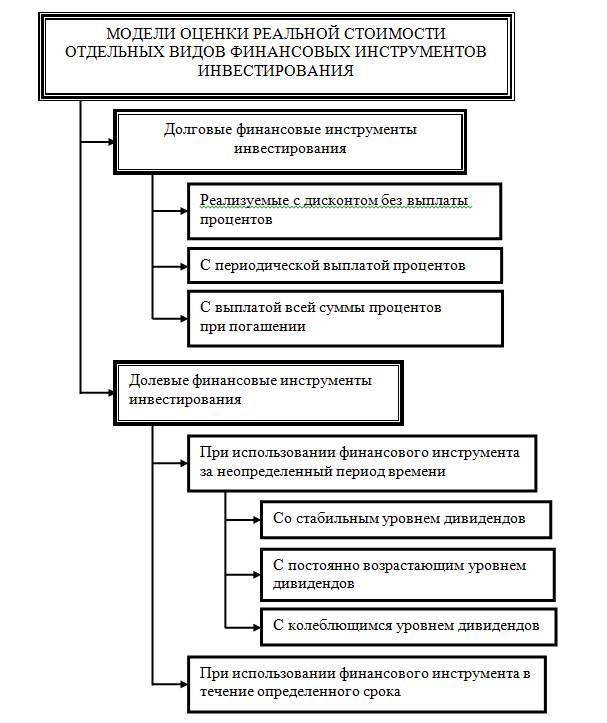

Система моделей оценки реальной стоимости отдельных видов финансовых инструментов приведена на рисунке 7.5.

Рассмотрим содержание приведенных на рисунке 7.5 моделей на примере облигаций и акций.

Модели оценки стоимости облигаций основываются на следующих исходных данных:

- номинал облигации;

- сумма процентов, выплачиваемых по облигации;

- ожидаемая норма доходности;

- количество периодов до срока погашения облигации.

Базисная модель оценки стоимости облигации (Basis Bond Valuation Model) или облигации с периодической выплатой имеет следующий вид:

|

|

(7.11) |

где ![]() – реальная стоимость облигации с периодической выплатой процентов;

– реальная стоимость облигации с периодической выплатой процентов; ![]() – сумма процента, выплачиваемая в каждом периоде;

– сумма процента, выплачиваемая в каждом периоде; ![]() – номинал облигации, подлежащей погашению в конце срока ее обращения.

– номинал облигации, подлежащей погашению в конце срока ее обращения.

Рис. 7.5. Система основных моделей оценки реальной стоимости отдельных видов финансовых инструментов инвестирования

Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении имеет следующий вид:

|

|

(7.12) |

где ![]() – реальная стоимость облигации с выплатой всей суммы процентов при ее погашении;

– реальная стоимость облигации с выплатой всей суммы процентов при ее погашении; ![]() – сумма процента по облигации, подлежащая выплате в конце срока ее погашения.

– сумма процента по облигации, подлежащая выплате в конце срока ее погашения.

Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов, имеет следующий вид:

|

|

(7.13) |

где ![]() – реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней.

– реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней.

Трансформируя соответствующим образом ранее приведенные модели (7.11), (7.12) и (7.13), можно получить показатель ожидаемой нормы валовой инвестиционной прибыли по каждому инструменту финансового инвестирования.

Для оценки текущего уровня валовой инвестиционной прибыли по облигациям используется коэффициент текущей доходности прибыли, который рассчитывается по формуле

![]()

где ![]() – коэффициент текущей доходности облигации;

– коэффициент текущей доходности облигации; ![]() – объявленная ставка процента («купонная ставка»);

– объявленная ставка процента («купонная ставка»); ![]() – реальная текущая стоимость облигации.

– реальная текущая стоимость облигации.

Модели оценки стоимости акций основываются на следующих исходных данных:

1) сумма дивидендов, предполагаемая к получению в конкретном периоде;

2) прогнозируемая курсовая стоимость акции в период ее реализации;

3) ожидаемая норма доходности по акциям;

4) число периодов использования акции.

Модель оценки стоимости акции при ее использовании в течение неопределенного продолжительного периода времени имеет следующий вид:

где ![]() – реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени;

– реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени; ![]() – сумма дивидендов, предполагаемая к получению в каждом n-м периоде.

– сумма дивидендов, предполагаемая к получению в каждом n-м периоде.

Модель оценки стоимости акции, используемой в течение заранее определенного срока, имеет следующий вид:

где ![]() – реальная стоимость акции, используемой в течение заранее определенного периода времени;

– реальная стоимость акции, используемой в течение заранее определенного периода времени; ![]() – прогнозируемая курсовая стоимость акции в момент ее реализации.

– прогнозируемая курсовая стоимость акции в момент ее реализации.

Модель оценки стоимости акций со стабильным уровнем дивидендов имеет следующий вид:

![]()

где ![]() – реальная стоимость акции со стабильным уровнем дивидендов.

– реальная стоимость акции со стабильным уровнем дивидендов.

Модель оценки стоимости акций с постоянно возрастающим уровнем дивидендов (она известна как «Модель Гордона») имеет следующий вид:

где ![]() – реальная стоимость акции с постоянно возрастающим уровнем дивидендов;

– реальная стоимость акции с постоянно возрастающим уровнем дивидендов; ![]() – сумма последнего выплаченного дивиденда;

– сумма последнего выплаченного дивиденда; ![]() – темп прироста дивидендов.

– темп прироста дивидендов.

Модель оценки стоимости акций с колеблющимся уровнем дивидендов по отдельным периодам имеет следующий вид:

![]()

где ![]() – реальная стоимость акции с изменяющимся уровнем дивидендов;

– реальная стоимость акции с изменяющимся уровнем дивидендов; ![]() – сумма дивидендов, прогнозируемая к получению в каждом n-м периоде.

– сумма дивидендов, прогнозируемая к получению в каждом n-м периоде.

Основным оценочным показателем, используемым для оценки текущего уровня валовой инвестиционной прибыли по акции, является коэффициент соотношения цены и дохода по акции. Он рассчитывается следующим образом:

где ![]() – коэффициент соотношения цены и дохода по акции;

– коэффициент соотношения цены и дохода по акции; ![]() – текущая рыночная цена одной акции.

– текущая рыночная цена одной акции.

Оценка реальной стоимости финансовых инструментов в сравнении с текущей рыночной котировкой коэффициента соотношения цены и дохода по акции или рассчитанная ожидаемая норма доходности по нему являются основными критериями принятия решения по поводу осуществления финансовых инвестиций. Наряду с этим, при принятии инвестиционных решений могут быть учтены и другие критерии, такие как условия эмиссии ценных бумаг, отраслевая или региональная принадлежность эмитента, уровень активности обращения тех или иных финансовых инструментов на рынке и т. д.

Подводя итог вышесказанному, хотелось бы добавить, что общий уровень доходности, обеспечиваемый сочетанием различных активов (реальных и финансовых), определяется как средняя арифметическая взвешенная ожидаемых доходностей по каж-дому из компонентов.