В современных условиях одним из важных условий эффективной организации предпринимательской деятельности, а также разработки бизнес-планов инвестиционных проектов и планов финансирования субъектов предпринимательской деятельности является учет, анализ и оценка рисков, сопряженная с разработкой организационно-экономических мероприятий по снижению степени их воздействия, направленных на уменьшение убытков (потерь).

В современной отечественной и зарубежной экономической литературе можно встретить достаточно большое количество определений рисков в зависимости от сферы приложения деятельности. Классическое или общее определение рисков говорит о том, что под рисками понимается вероятность (возможность) потери предприятием (хозяйствующим субъектом) части своих средств, недополучения прибыли или возникновения дополнительных расходов при изменении экономической ситуации в процессе осуществления деятельности. Анализ экономической литературы показал, что наиболее содержательными являются следующие определения:

1) риск – опасность, возможность убытков или ущерба, то есть под риском следует понимать вероятность потери хозяйствующим субъектом части своих ресурсов или появления дополнительных расходов;

1) риск – это мера неопределенности и конфликтности в предпринимательской деятельности, характеризующаяся вероятностно-возможной опасностью экономико-финансовых потерь, неудачей, отклонением от нормы;

2) риск – деловое решение по возникающему противоречию между сроками и денежными оценками авансированных затрат и будущих экономических выгод в виде дилеммы: выгодно или невыгодно совершить хозяйственную операцию;

3) риск – это вынужденный образ действий в условиях неопределенности, ведущий в результате к преобладанию над неудачей;

4) риск – это постоянное балансирование на грани между множеством противоречий, ни одну сторону которых нельзя игнорировать.

Из всего вышесказанного следует, что риск – это действие, совершаемое в надежде на счастливый исход по принципу «повезет – не повезет». Риска можно избежать, уклонившись от мероприятия, связанного с ним, но для предпринимателя это означает невозможность получения дополнительной прибыли. Использование мер, способных в определенной степени прогнозировать наступление рискового события, и выработка мероприятий по снижению степени риска позволяют управлять ими на уровне организации. Эффективность управления рисками во многом определяется их классификацией.

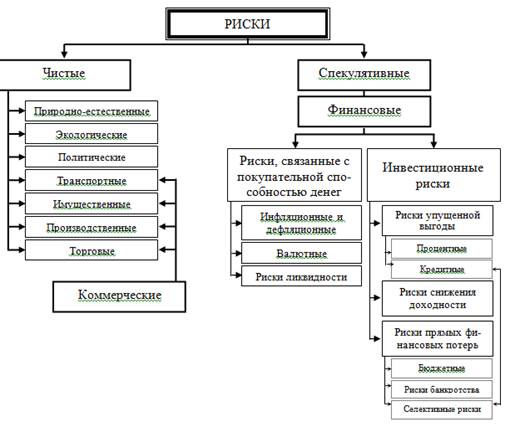

Как отечественные, так и зарубежные ученые-экономисты предлагают достаточно много классификаций рисков. Однако отсутствует единая, общепринятая классификация, в том числе и по инвестиционным рискам. Наиболее распространена классификация рисков, предложенная И. Т. Балабановым (рис. 9.1).

Согласно схеме, приведенной на рисунке 9.1, риски классифицируются по следующим признакам:

а) в зависимости от последствий;

б) в зависимости от основной причины возникновения;

в) по структурному признаку;

г) в зависимости от покупательской способности денег.

К достоинствам данной классификации следует отнести:

1) наличие логической системы приведения всех рисков;

2) правильный выбор признаков классификации рисков, что позволяет наиболее точно определять риски применительно к предприятиям отдельных отраслей народного хозяйства.

Рис. 9.1. Система рисков

Как показывает рис. 9.1, приведенная И. Т. Балабановым классификация включает в себя категории рисков, разделенные на группы, виды, подвиды и разновидности.

В зависимости от последствий риски классифицируются на две большие группы: чистые и спекулятивные.

В зависимости от основной причины возникновения риски делятся на категории:

- природно-естественные;

- экологические;

- политические;

- коммерческие.

По структурному признаку коммерческие риски подразделяют на транспортные, имущественные, производственные и торговые.

В свою очередь, инвестиционные риски включают в себя следующие подвиды:

1) риск упущенной выгоды – это риск наступления косвенного финансового ущерба в результате неосуществления какого-либо мероприятия;

2) риск снижения доходности – может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Наиболее полная классификация инвестиционных рисков приводится в книге Чернова В.А. «Анализ коммерческого риска». Согласно этой классификации, выделяются два признака:

1) источники возникновения;

2) риски, зависящие и не зависящие от деятельности коммерческой организации.

Согласно первому признаку, выделяют следующие виды рисков:

- деловой;

- финансовый;

- риск, связанный с покупательской способностью денег;

- процентный;

- риск ликвидности;

- случайный.

В зависимости от причин возникновения и возможности устранения различают:

- диверсифицированнный (несистематический);

- недиверсифицированный (систематический) риск, который связан с внешними факторами, то есть не зависит от деятельности организации;

- совокупный – комбинация диверсифицированного и недиверсифицированного рисков.

В противовес представленным выше классификациям рисков М. Грачева предлагает иной подход. Автор выделяет следующие признаки классификации рисков с точки зрения проекта:

1) непредсказуемые, в том числе:

- макроэкономические;

- экологические;

- социально-опасные риски и риски, связанные с преступлениями;

- риски, связанные с возникновением непредвиденных срывов;

2) внешние предсказуемые, но неопределенные, в том числе:

- рыночный риск;

- операционный риск;

3) внутрипроектные риски, возникающие в результате:

- срыва планов работ;

- перерасхода средств;

4) технические риски.

Анализ предложенной М. Грачевой классификации рисков позволяет сделать вывод о том, что в целом риски можно разделить на внешние и внутренние.

Причем, внешние риски – это риски, вызываемые неблагоприятным воздействием окружающей макросреды или объектов, функционально связанных с предприятием. К таким рискам следует отнести: риск невозврата выданного предприятием кредита, риск недополучения исходных материалов и др.

Внутренние риски – это риски, связанные с принятием решений по планированию и анализу деятельности предприятий. Примерами внутренних рисков являются: рост материальных затрат из-за низкого уровня квалификации работников, снижение объемов производства вследствие несвоевременного ремонта оборудования и т. п.