Организации, работающие в условиях конкуренции, должны решать следующие проблемы: какие товары производить, в каком объеме, с использованием каких ресурсов и т.п. Поскольку производство товаров, работ, услуг имеет общественный характер, то оно невозможно без целенаправленного воздействия, т.е. управления. Для управления процессом производства необходима информация. Такую информацию получают с помощью хозяйственного учета. Поэтому в условиях развития рыночных отношений и финансовой самостоятельности субъектов хозяйствования учет является важнейшей функцией управления. Он оказывает непосредственное влияние на качество управленческих решений и эффективность системы управления, неразрывно связан с хозяйственной деятельностью организации.

Учет осуществляет постоянное наблюдение за хозяйственными процессами, регистрируя и обобщая их. С помощью учета хозяйственные процессы характеризуются как с количественной, так и с качественной стороны: определяется объем произведенной и реализованной продукции, ее себестоимость, прибыль и т.д.

Таким образом, хозяйственный учет – это непрерывное количественное отражение и качественная характеристика экономических явлений и процессов с целью контроля и управления ими. Хозяйственный учет непрерывен во времени и охватывает производственный цикл организации, состоящий из процессов заготовления (снабжения), производства и продаж.

Хозяйственный учет состоит из трех видов учета: оперативного, статистического и бухгалтерского.

Оперативный учет является системой текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Он ведется в местах совершения операций (на складе, в кассе и т.д.). Оперативная информация используется для текущего управления деятельностью организации. Данные оперативного учета могут быть получены в устной форме, по телефону, факсу и т.д.

Статистический учет представляет собой систему регистрации, обобщения и изучения качественно-однородных социально-экономических явлений. Данные статистического учета позволяют судить о динамике объемов выпуска продукции, текучести кадров и т.д.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций. Бухгалтерский учет – это связующее звено между хозяйственной деятельностью и людьми, принимающими решение. Бухгалтерский учет:

1) измеряет хозяйственную деятельность путем регистрации данных о ней для дальнейшего использования;

2) обрабатывает данные, сохраняет их для нужного момента, а затем перерабатывает таким образом, чтобы они стали полезной информацией;

3) передает посредством отчетов информацию тем, кто использует ее для принятия решений.

Следует понимать разницу между счетоводом и бухгалтером. Счетоводство – это процесс ведения бухгалтерского учета, средство регистрации хозяйственных операций и хранения учетной документации. Это механическая работа, которая является частью учета. В свою очередь, бухгалтерский учет включает в себя создание информационной

системы, удовлетворяющей пользователей. Его главная цель – анализ, интерпретация и использование информации.

Бухгалтерский учет – финансовый центр управленческой информационной системы. Он позволяет управленческому аппарату и внешним пользователям иметь полную картину хозяйственной деятельности организации. Бухгалтерская информация позволяет реализовывать три функции: планирования, контроля и оценки.

Пользователи бухгалтерской информации делятся на внутренних и внешних. К внутренним пользователям относится администрация организации и его работники. Внешних пользователей можно разделить на пользователей:

· с прямыми финансовыми интересами (инвесторы, поставщики, кредиторы и т.д.);

· с непрямыми финансовыми интересами (налоговые органы, профсоюзы, социальные фонды и т.д.).

В системе бухгалтерского учета различают финансовый и управленческий учет, налоговый учет.

Финансовый учет – охватывает учетную информацию, которая используется как внутри организации, так и вне ее. Финансовый учет представляет собой процесс подготовки учетной информации, которая используется как внутренними, так и внешними пользователями. Финансовый учет основан на общепринятых международных стандартах и принципах. Правила его ведения и порядок составления бухгалтерской (финансовой) отчетности регламентируются государством. Ведение финансового учета обязательно для всех организаций, его целью является составление бухгалтерских (финансовых) отчетов для внешних пользователей.

Финансовый учет отражает «историческую» информацию о производственно-коммерческой деятельности организации, так как бухгалтерские записи составляют после совершения хозяйственных операций. Его информация носит объективный характер и поддается проверке. Данные финансового учета должны публиковаться в открытой печати.

Управленческий учет представляет собой процесс идентификации, измерения, сбора, анализа, подготовки, интерпретации и передачи управленческому персоналу (менеджерам) информации, необходимой для планирования, контроля текущей производственно-коммерческой деятельности организации и управления какими-либо объектами. Информация управленческого учета является внутренней и используется менеджерами организации для принятия управленческих решений. В отличие от данных финансового учета данные управленческого учета являются коммерческой тайной и не подлежат разглашению.

Налоговый учет – это группировка данных на счетах бухгалтерского учета и регистрах налогового учета по объектам налогообложения.

Бухгалтерский учет связан с измерением (в денежном выражении) хозяйственных операций и оценкой их влияния на хозяйствующие единицы. Операции могут быть двусторонними, включающими в себя обмен ценностями (купля-продажа, платежи, займы и т.д.) между независимыми партнерами (юридическими и физическими лицами), или односторонними (потери организаций от стихийных бедствий и краж, амортизация оборудования и т.д.).

Для отражения хозяйственных операций в бухгалтерском учете используют три вида измерителей: натуральные, трудовые и денежные.

Натуральные измерители необходимы для получения информации об объектах учета в количественном выражении. В зависимости от физических свойств и особенностей учитываемых объектов применяются те или иные натуральные измерители. Одни объекты учитывают по весу (единицами измерения в этом случае являются килограммы, центнеры, тонны), другие – по счету (штуки), третьи – по длине и площади (метры, гектары), четвертые – по объему (литры, кубические метры) и др. Натуральные измерители применяются, как правило, для учета товарно-материальных ценностей (основных средств,

материалов, готовой продукции, товаров и т.п.). С помощью этих измерителей осуществляется контроль наличия и движения имущества организации, объемов процессов заготовления, производства и реализации. Однако применение натуральных измерителей весьма ограничено в связи с тем, что обобщение их возможно лишь по однородным предметам.

Трудовые измерители применяются для учета количества затраченного рабочего времени. Такими измерителями являются человеко-часы, человеко-дни и т.п. Данные об объеме отработанного времени используются для начисления заработной платы персоналу организации. В ряде случаев трудовые измерители применяются в сочетании с натуральными. Так, например, производительность труда измеряется фактическим количеством времени, затраченного на производство единицы продукции, или количеством продукции, произведенной за единицу рабочего времени, и т.д.

Рис. 1.2. Информационное обеспечение хозяйственной деятельности

Денежные измерители используют для обобщения учитываемых объектов в единой оценке, т.е. в денежном выражении (в рублях, копейках). В бухгалтерском учете денежные измерители применяются в сочетании с натуральными и трудовыми измерителями. Например, для исчисления стоимости реализованной продукции умножают цену за единицу продукции на количество реализованной продукции (в натуральном измерителе), для начисления оплаты труда умножают дневную тарифную ставку работающего (при повременной оплате) на число фактически отработанных им дней (трудовой измеритель). Эти измерители являются обобщающими, универсальными и основными в бухгалтерском учете. Используя денежные измерители, можно исчислять себестоимость продукции, осуществлять расчеты одних организаций с другими, определять прибыль или убыток и т.п.

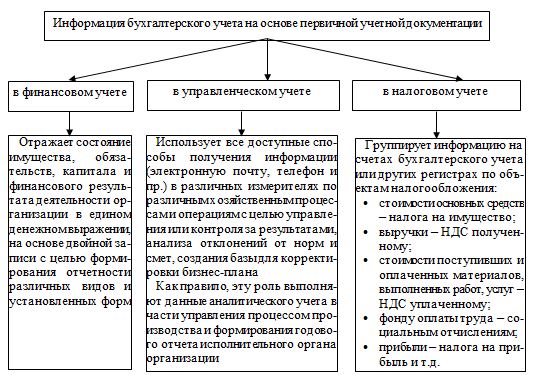

Информация в системе бухгалтерского учета, содержащаяся в первичной документации (рис. 1.2):

в финансовом учете отражает состояние имущества, обязательств, капитала и финансового результата деятельности организации в едином денежном выражении, на

1) основе двойной записи с целью формирования отчетности различных видов и установленных форм;

2) в управленческом учете использует все доступные способы получения информации (электронную почту, телефон и пр.) в различных измерителях по различным хозяйственным процессам и операциям с целью управления или контроля за результатами, анализа отклонений от норм и смет, создания базы для корректировки бизнес-плана. Как правило, эту роль выполняют данные аналитического учета в части управления процессом производства и формирования годового отчета исполнительного органа организации;

3) в налоговом учете группирует информацию на счетах бухгалтерского учета или других регистрах по объектам налогообложения:

· стоимости основных средств – налогу на имущество;

· выручке – НДС полученному;

· стоимость поступивших и оплаченных материалов, выполненных работ, услуг – НДС уплаченный;

· фонд оплаты труда – социальные отчисления;

· прибыль – налог на прибыль и т.д.