Одним из факторов, определяющих эффективность экспортных операций, является показатель скорости оборота средств, вложенных в экспортные операции. Длительность оборота средств в данном случае определяется продолжительностью экспортной операции. Показатель оборачиваемости средств в экспортных операциях исчисляется, исходя из среднего времени нахождения средств в процессе полного оборота, т.е. с момента отгрузки товаров на экспорт до момента получения платежей от иностранного партнера.

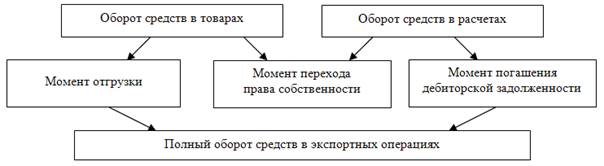

Процесс отгрузки товара за границу является началом экспортной операции и началом оборота вложенных средств. В этот момент оборотные средства имеют товарную форму.

Оборот средств в товарах заканчивается в момент перехода права собственности к иностранному покупателю. На дату перехода права собственности в бухгалтерском учете отражается выручка, полученная от продажи экспортных товаров, и дебиторская задолженность иностранного клиента. Товар списывается с учета экспортера. С этого момента средства, вложенные в экспортную операцию, меняют товарную форму и денежную (образуется дебиторская задолженность покупателя) и начинается оборот средств в расчетах, который заканчивается получением денежных средств от покупателя. День погашения дебиторской задолженности покупателя является окончанием цикла оборота средств, вложенных в экспортную операцию.

Схематично этот процесс представлен на рисунке 2.2.

Рис. 2.2 Схема оборота средств вложенных в экспортные операции

Таким образом, кругооборот средств, вложенных в экспортные операции, можно разделить на две основные стадии:

1) оборот средств, вложенных в товары;

2) оборот средств, вложенных в расчеты.