Счета бухгалтерского учета представляют собой способ текущей группировки и контроля за движением хозяйственных средств и источников их образования. Основной принцип учета на счетах состоит в том, что на каждую отдельную группу хозяйственных средств и источников их образования открывается свой счет. Все изменения отражаются на счетах в виде записей по дебету или кредиту того или иного счета. Учет по каждому из счетов ведется на отдельных карточках, в книгах и прочих бухгалтерских регистрах. Счета непосредственно связаны с балансом, поэтому они делятся на активные, пассивные и активно-пассивные.

На активных счетах учитываются хозяйственные средства. К ним относятся счета: 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 50 «Касса» и т.д. На пассивных счетах ведется учет источников образования хозяйственных средств и они отражаются в пассиве баланса. Пример таких счетов: 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда» и т.д.

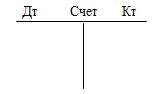

Рис. 4.1. Т-счет

Любой счет схематично изображается в виде Т-счета (рис. 4.1). Левая часть Т-счета – это дебет (Дт), правая часть Т-счета – это кредит (Кт).

Чтобы открыть счет, необходимо выписать начальный остаток (сальдо). Затем записать все операции по дебету и кредиту, подсчитать обороты и определить конечный остаток (сальдо). Оборотом счета (дебетовым или кредитовым) называется сумма хозяйственных операций без начального остатка.

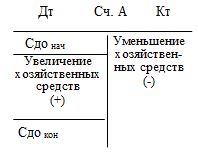

В активных счетах по дебету Т-счета (рис. 4.2) отражается увеличение хозяйственных средства, а по кредиту их уменьшение.

Рис. 4.2. Схема активного счета

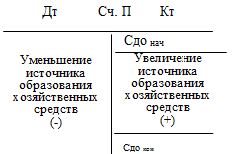

Рис. 4.3. Схема пассивного счета

Конечное сальдо в активном счете определяется по формуле:

Сдо кон = Сдо нач + Дт об – Кт об. (4.1)

Сальдо в активных счетах (см. рис. 4.2) всегда дебетовое.

В пассивных счетах (рис. 4.3) сальдо всегда кредитовое, и увеличение источников образования хозяйственных средств отражается по кредиту счета, а уменьшение – по дебету счета, конечное сальдо рассчитывается по формуле:

Сдо кон = Сдо нач + Кт об – Дт об. (4.2)

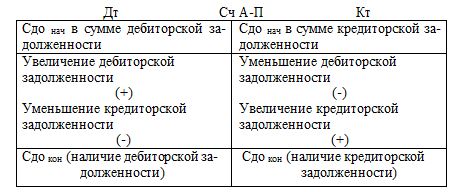

На активно-пассивных счетах (рис. 4.4), представителем которых является счет 76 «Расчеты с разными дебиторами и кредиторами» отражаются изменяющиеся в отчетном периоде дебиторская и кредиторская задолженности. Активно-пассивные счета могут иметь сальдо дебетовое, кредитовое или то и другое одновременно, либо равное нулю.

Рис. 4.4. Схема активно-пассивного счета

Чтобы определить конечное сальдо в активно-пассивных счетах, необходимо отдельно вычислить остаток дебиторской задолженности и отдельно остаток кредиторской задолженности по формулам (4.1), (4.2) для активного и пассивного счетов.