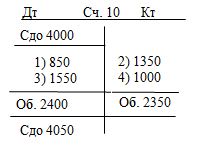

Рис. 4.7. Синтетический счет 10 «Материалы» (пример 2)

В бухгалтерском учете важно знать не только остатки хозяйственных средств и источников их образования на начало и конец отчетного периода, но и движение их в течение месяца. Для обобщения движения хозяйственных средств и источников в течение месяца составляются оборотные ведомости по счетам аналитического и синтетического учета. Оборотные ведомости по аналитическим счетам могут иметь следующие формы:

1) контокоррентную (суммовую);

2) количественно-суммовую (товарно-материальную).

Для аналитических счетов 71 «Расчеты с подотчетными лицами», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» и др. составляется суммовая оборотная ведомость. Данные для ее заполнения берутся непосредственно из аналитических счетов, а итоговые данные оборотной ведомости сверяются с синтетическим счетом.

Составим суммовую оборотно-сальдовую ведомость (табл. 4.3) по данным примера 1 (см. подразд. 4.3).

Таблица 4.3 Оборотно-сальдовая ведомость по аналитическим счетам

|

Наименование аналитического счета |

Сальдо на начало месяца |

Обороты за месяц |

Сальдо на конец месяца |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Иванов И.И. |

300 |

250 |

170 |

380 |

||

|

Петров П.П. |

500 |

450 |

305 |

645 |

||

|

Итого: |

800 |

700 |

475 |

1025 |

||

Количественно-суммовая оборотная ведомость составляется для тех счетов, на которых учет ведется в натуральных и денежных измерителях, например для счетов 01 «Основные средства», 10 «Материалы», 43 «Готовая продукция» и т.д. Данные для заполнения этой ведомости берутся также из аналитических счетов.

Составим товарно-материальную ведомость (табл. 4.4), используя данные примера 2 (см. подразд. 4.3).

Таблица 4.4 Оборотно-сальдовая ведомость по аналитическим счетам

|

Наименование |

Единица измерения |

Сальдо на начало месяца |

Оборот за месяц |

Сальдо на конец месяца |

||||||

|

Дт |

Кт |

|||||||||

|

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

|||

|

Сатин |

м |

100 |

1000 |

90 |

900 |

55 |

550 |

135 |

1350 |

|

|

Ситец |

м |

200 |

3000 |

100 |

1500 |

120 |

1800 |

180 |

2700 |

|

|

Итого |

x |

4000 |

x |

2400 |

x |

2350 |

x |

4050 |

||

В оборотной ведомости (см. табл. 4.4) итоги считаются только по сумме, так как количество может измеряться в разных единицах (метрах, килограммах, штуках).

Итоговая сумма сверяется с синтетическим счетом 10 «Материалы».

Оборотная ведомость по синтетическим счетам (табл. 4.5) составляется в конце отчетного периода, и данные для ее составления берутся из синтетических счетов. При составлении оборотно-сальдовой ведомости по синтетическим счетам должно выполняться правило Пачоли: ведомость имеет три пары равных итогов.

Таблица 4.5 Оборотно-сальдовая ведомость по синтетическим счетам

|

Наименование синтетического счета |

Сальдо на начало месяца |

Обороты за месяц |

Сальдо на конец месяца |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

Основные средства |

8000 |

10000 |

2000 |

16000 |

||

|

Материалы |

2000 |

5000 |

4000 |

3000 |

||

|

……………. |

||||||

|

Уставный капитал |

10000 |

10000 |

||||

|

……………. |

||||||

|

Итого* |

22500 |

22500 |

75000 |

75000 |

95500 |

95500 |

|

*Итоговые суммы условные |

||||||

Данные графы «Сальдо на начало месяца» (см. табл. 4.5) должны совпадать с валютой вступительного баланса, данные графы «Обороты за месяц» – с итогом шахматной ведомости. Данные графы «Сальдо на конец месяца» оборотной ведомости по синтетическим счетам используется для составления сальдового баланса. Дебетовые остатки из ведомости переносятся в актив сальдового баланса, а кредитовые – в пассив сальдового баланса.

Промежуточное положение между синтетическим и аналитическим счетами занимают субсчета. Их записывают через дробь, например: счет 10 «Материалы» субсчет 1 «Сырье и материалы» – 10/1 и т.д.

Синтетические счета являются счетами первого порядка, аналитические счета – счетами второго порядка…