Международный стандарт учета и финансовой отчетности (МСФО – 14) «Сегментная отчетность» рекомендует формировать хозяйственные и географические сегменты как организационные подразделения компаний, не стремиться создавать сегменты только для внешней отчетности. Последнее ведет к ошибкам и напряжению при подготовке информации, снижает контрольные возможности управленческого персонала при оценке результатов и предстоящего на будущее распределения ресурсов.

Если внутренние подразделения в организационной структуре компании не подходят под факторы, определенные стандартом, администрация компании рассматривает другие варианты формирования сегментов на основании этих факторов. Для сегментов, представляющих внутреннюю отчетность, необходимо рассмотреть возможность использования их для формирования внешних сегментов более низкого уровня.

Существенно похожие между собой хозяйственные или географические сегменты могут быть объединены в один укрупненный сегмент. Схожесть подтверждается наличием устойчивого набора соответствующих факторов и малым отличием одноименных финансовых показателей в течение нескольких лет.

Формирование первичного и вторичного форматов сегментной отчетности основывается главным образом на оценке рисков и размеров прибыли в зависимости от факторов, формирующих хозяйственные и географические сегменты.

В условиях зависимости рентабельности и основных рисков в работе компании от различий в производимых товарах и оказываемых услугах первичный формат для представления информации должен присваиваться хозяйственным сегментам. Вторичный формат в этих условиях присваивается географическим сегментам.

Если норма рентабельности и основные риски компании зависят от условий ее работы в разных странах и на разных территориях, первичный формат для представления информации должен отдаваться географическим сегментам, а вторичный – хозяйственным сегментам.

Для большинства компаний сама организационная структура и порядок внутрифирменной отчетности указывает на приоритеты возникновения рисков и основы максимизации прибылей компании. За редкими исключениями, в основу

выбора первичного формата сегментной отчетности принимается организационная структура компании и структура ее внутренних отчетных сегментов.

В некоторых компаниях риски и прибыли в своей зависимости от характера производства или от его территориального размещения четко не проявляются, а в системе управления компания применяет так называемый матричный подход. Внутрифирменная отчетность в таких компаниях также представляется в матричном формате. Стандарт устанавливает, что в таком случае в качестве первичного формата отчетности следует применять отчетность по хозяйственным сегментам. Географические сегменты укладываются во вторичный формат сегментной отчетности.

В конкретной ситуации возможно наилучшим образом раскрыть информацию по сегментам при использовании «матричного представления» сегментной отчетности, при котором и хозяйственным, и географическим сегментам присваивается первичный формат с полным раскрытием всей информации по сегментам обоих типов. Такое раскрытие сегментной информации может быть более уместным для пользователей финансовой отчетности. Следует иметь в виду, что МСФО-14 не требует, но и не запрещает «матричное» представление сегментной отчетности.

Информация по первичному формату отчетности представляется по всему перечню показателей, предусмотренному в МСФО-14. Они показаны в примере сегментного отчета акционерного общества «VEGA» за 2008 г. (табл. 5.1).

Таблица 5.1 Сегментарная отчетность акционерного общества «VEGA», млн. р.

|

Содержание показателей |

Производство: |

Другие операции |

Общие показатели компании |

|||

|

обуви |

Голов-ных уборов |

Игру-шек |

||||

|

1 |

Операционные доходы, включая выручку от продаж: |

140 |

50 |

42 |

58 |

290 |

|

1.1 |

- в том числе от внешних клиентов |

140 |

50 |

42 |

58 |

290 |

|

1.2 |

- в том числе от других сегментов компании |

– |

– |

– |

– |

– |

Продолжение таблицы 5.1

|

Содержание показателей |

Производство: |

Другие операции |

Общие показатели компании |

|||

|

обуви |

Голов-ных уборов |

Игру-шек |

||||

|

2 |

Сегментные результаты |

40 |

10 |

8 |

12 |

70 |

|

3 |

Сегментные активы |

80 |

30 |

15 |

35 |

160 |

|

4 |

Сегментные обязательства |

38 |

20 |

10 |

22 |

90 |

|

5 |

Себестоимость приобретенных в течение отчетного периода: |

– |

5 |

3 |

8 |

|

|

5.1 |

- основных средств |

– |

5 |

– |

5 |

|

|

5.2 |

- нематериальных активов |

– |

– |

– |

3 |

3 |

|

6 |

Амортизационные расходы |

(4) |

(2) |

(1,5) |

(2,5) |

(10) |

|

7 |

Неденежные расходы, отличающиеся от амортизации |

– |

– |

– |

– |

– |

|

8 |

Процентные расходы: |

– |

– |

– |

(1,1) |

(1,1) |

|

8.1 |

- обязательства, связанные с уплатой процентов |

– |

– |

– |

– |

– |

|

9 |

Процентные доходы: |

– |

– |

– |

0,8 |

0,8 |

|

9.1 |

- инвестиции, приносящие процентные доходы |

– |

– |

– |

– |

– |

|

10 |

Доходы (убытки) от ассоциированных компаний и прочих доходных инвестиций |

– |

– |

– |

– |

– |

|

10.1 |

- совокупные инвестиции в ассоциированные и иные компании |

– |

– |

– |

– |

– |

|

11 |

Нераспределенные общие расходы компании |

– |

– |

– |

(3,5) |

(3,5) |

|

12 |

Другие доходы (расходы), включаемые в совокупную прибыль от обычной деятельности |

– |

– |

– |

2,8 |

2,8 |

|

13 |

Совокупная прибыль от обычной деятельности (учетная прибыль) |

– |

– |

– |

– |

69 |

|

14 |

Результат чрезвычайных событий |

– |

– |

– |

– |

– |

|

15 |

Расходы по налогу на прибыль |

20,7 |

||||

|

16 |

Чистая прибыль: (п. 2 – п. 8 + п. 9 + п. 10 – п. 11 + п. 12 – – п. 14 – п. 15) |

48,3 |

||||

Дополнительно к цифровой информации, представленной в сегментном отчете компании по первичному формату, раскрывается следующая информация:

· доходы любого хозяйственного или географического сегмента, чьи внешние доходы составляют более 10 % доходов, но который не отнесен к отчетным сегментам, потому что большинство его доходов поступает от других сегментов компании;

· типы продукции и услуг в каждом хозяйственном сегменте;

· состав каждого географического сегмента;

· изменения в сегментной учетной политике;

· методы ценообразования для межсегментных передач и любые изменения в них;

· сверка доходов, результатов, активов и обязательств по отчетным сегментам с общими показателями компании по этим статьям.

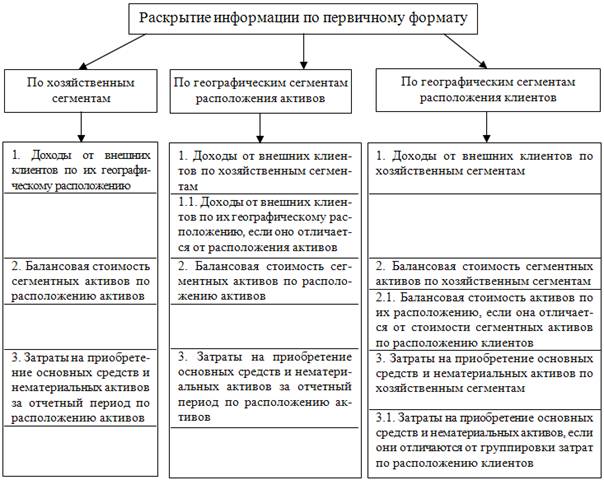

Информация по вторичному формату отчетности должна представляться по значительно сокращенному перечню, хотя стандарт не запрещает представлять такую информацию в объеме, применяемом для первичного формата сегментной отчетности. Информация, представляемая по вторичному формату, зависит от того, какой вид сегментов принят для составления отчетности по первичному формату (рис. 5.1).

Рис. 5.1 Варианты раскрытия информации по вторичному формату

в зависимости от варианта раскрытия информации по первичному формату