Документ – это письменное свидетельство, которое подтверждает факт свершения хозяйственной операции.

По назначению документы делятся следующим образом:

· распорядительные (приказы, разрешения, доверенности и т.д.);

· оправдательные, подтверждающие факт свершения хозяйственной операции (приходный кассовый ордер, расходный кассовый ордер, акт приёмки передачи и др.);

· комбинированные, дающие разрешение на совершение хозяйственной операции и ее исполнение (авансовый отчёт);

· документы бухгалтерского оформления (бухгалтерские справки, бухгалтерские расчеты, которые помогают вести бухгалтерский учет на предприятии).

По способу отражения хозяйственных операций документы делятся на первичные и сводные. Первичные документы отражают момент совершения хозяйственной операции (кассовые ордера, банковские чеки и т.д.). Сводные документы отражают несколько хозяйственных операций, связанных между собой экономически. Они составляются на основе первичных документов (кассового отчета, материального отчета и т.д.).

К оформлению документов предъявляются следующие требования:

1) своевременности;

2) достоверности;

3) чистоты заполнения;

4) заполнения всех реквизитов;

5) наличия подписи.

Реквизиты бывают обязательные и необязательные. К обязательным реквизитам относятся: наименование документа, дата, содержание хозяйственной операции, измерители, наименование должностных лиц ответственных за совершение хозяйственной операции и за правильность её оформления.

В необходимых случаях в первичном документе могут быть приведены дополнительные реквизиты, которые называются необязательными.

В документах не должно быть подчисток и неоговоренных исправлений. Если все-таки в документе допущены ошибки, то они исправляются корректурным способом, то есть неправильно записанное слово или сумма зачеркивается тонкой линией, и сверху надписывается правильная сумма или слово. На свободном поле делается запись: «Исправленному «…» верить». Ставится дата и подпись лица, внесшего исправление. На особо важных документах эти подписи заверяются печатью.

На денежных документах (приходном кассовом ордере, расходном кассовом ордере, чеках, расчетных и платежных ведомостях на заработную плату) никаких исправлений не допускается, они переписываются. Документы составляются на специальных бланках установленной формы с заполнением всех реквизитов.

Поступившие в бухгалтерию документы проверяются по форме, арифметически и по существу. По форме проверяется правильность заполнения. По существу проверяется, законна ли хозяйственная операция. Арифметическая проверка включает в себя таксировку (умножение цены на количество).

Проверенные бухгалтерские документы подвергают бухгалтерской обработке, то есть их группируют и размечают (контируют). Контировка – это проставление корреспонденции счетов на документах.

Первичные документы хранятся отдельно от регистров. Хранение оговаривается в правилах главного архивного управления. Первичные документы хранятся 3 года, документы, связанные с налогообложением, – 6 лет,

На каждом предприятии составляется график документооборота (табл. 6.1, рис.6.1, 6.2), в котором указывается наименование документов, сроки их прохождения от структурных подразделений до бухгалтерии, указываются фамилии лиц, ответственных за составление и прохождение документов.

Таблица 6.1 График документооборота

|

Наименование документа |

Составление |

Подпись лица, уполномоченного на совершение данной операции |

Исполнение |

Передача в бухгалтерию |

Обработка документа |

Передача в архив |

|

Приходный кассовый ордер |

Бухгалтер, заместитель главного бухгалтера |

Главный бухгалтер |

Кассир |

Кассир |

Бухгалтер общей группы (финансовой группы) |

Бухгалтер |

|

Товарная накладная |

Начальник отдела продаж |

Разрешение на отпуск (руководитель или заместитель) |

Заведующий складом, кладовщик |

Заведующий складом |

Бухгалтерия, группа учета товаров |

Заведующий складом, бухгалтерия |

Документооборот – это движение первичных документов в бухгалтерском учете от момента их выписки или получения от других организаций, принятия к учету, обработки и до сдачи в архив.

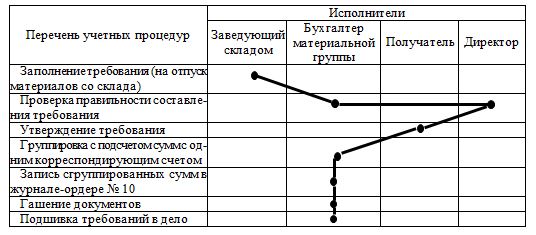

Рис. 6.1. График документооборота поступления материалов со склада в места их использования

Все хозяйственные операции на основе проверенных и обработанных документов подлежат дальнейшей записи для регистрации в учете. К учетным регистрам относятся книги, ведомости, журналы, ордера и карточки. Ранее мы уже познакомились с регистрами – это оборотно-сальдовые ведомости по аналитическим и синтетическим счетам. Одним из наиболее часто встречающихся регистров на организациих малого бизнеса является журнал хозяйственных операций, в котором регистрируются все операции за отчетный период. Форма журнала хозяйственных операций представлена в табл. 6.2.

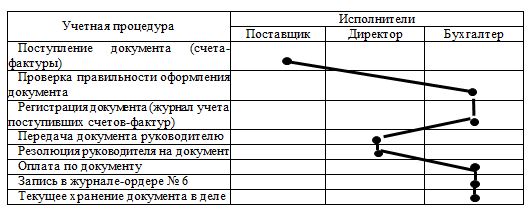

Рис. 6.2. Получение счета-фактуры от поставщика на оплату

Таблица 6.2 Журнал хозяйственных операций ООО «Авангард» за октябрь 2013 года

|

Номер операции |

Дата |

Документ, номер |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, р. |

||

|

Дт |

Кт |

частная |

общая |

||||

|

1 |

08.10 |

Платежное поручение № 78 |

С расчетного счета перечислено поставщикам за материалы |

60 |

51 |

5000 |

|

|

2 |

10.10 |

Приходный кассовый ордер (ПКО) №22 |

С расчетного счета получено в кассу на хозяйственные расходы |

50 |

51 |

2000 |

|

|

3 |

12.10 |

Выписка банка |

На расчетный счет зачислено: |

||||

|

- выручка от покупателей за проданную продукцию |

51 |

62 |

6000 |

||||

|

- дебиторская задолженность |

51 |

76 |

3000 |

9000 |

|||

|

4 |

15.10 |

Требование № 56 |

В производство отпущены основные материалы |

20 |

10 |

4000 |

|

|

5 |

22.10 |

Накладная № 17 |

Из производства на склад сдана готовая продукция |

43 |

20 |

3000 |

|

|

…. |

…… |

…………… |

……………………………….. |

…. |

…. |

………. |

……… |

|

50 |

31.10 |

Платежная ведомость №4 |

Из кассы выдана заработная плата работникам организации |

70 |

50 |

12000 |

|

|

Итого: |

99000* |

||||||

|

* Сумма условная |

|||||||

Учетные регистры классифицируются:

· по способу составления (шахматные, линейно-позиционные, комбинированные);

· по видам учета (аналитические, синтетические, комбинированные);

· по способу заполнения (хронологические, систематические, комбинированные).

В шахматных регистрах записи делаются в один прием: по дебету одного счета с кредита других счетов (ведомость) или по кредиту одного счета в дебет других счетов (журнал-ордер). В регистрах с линейно-позиционным способом заполнения записи выполняются в одну линию (например, в журнал-ордере № 7 «Расчеты с подотчетными

лицами»). В комбинированных регистрах сочетаются шахматные записи с линейно-позиционными.

Регистры аналитического учета используются для записи хозяйственных операций по аналитическим счетам. Для аналитического учета применяются три вида учетных регистров:

1) регистры, которые ведутся параллельно регистрам синтетического учета и отдельно от них;

2) регистры, записи в которых производятся с целью группировки и накапливания однородных хозяйственных операций по аналитическим счетам для последующего их переноса итоговой суммой за отчетный период в регистры синтетического учета;

3) регистры, совмещающие аналитический и синтетический учет.

Регистры синтетического учета предназначаются для записи хозяйственных операций по синтетическим счетам. В основу построения регистров синтетического учета заложена шахматная форма графления учетных таблиц. Рассмотрим ее построение (табл. 6.3), используя данные журнала хозяйственных операций (см. табл. 6.2).

Таблица 6.3 Шахматная форма построения учетных таблиц

|

Дт |

10 |

20 |

50 |

51 |

76 |

90 |

… |

Итого по Дт |

|

20 |

4000 |

|||||||

|

43 |

3000 |

|||||||

|

50 |

2000 |

|||||||

|

51 |

3000 |

6000 |

||||||

|

60 |

5000 |

|||||||

|

70 |

12000 |

|||||||

|

… |

||||||||

|

Итого по Кт |

58000* |

|||||||

|

* Сумма условная |

||||||||

Кт

КтПри помощи шахматной таблицы проверяется равенство дебетового и кредитового оборотов.

Хронологические регистры используются для регистрации хозяйственных операций по мере их совершения и поступления первичных документов в бухгалтерию. Примером таких регистров служат: журнал хозяйственных операций, кассовая книга и т.д. Систематические регистры применяются для записей однородных по содержанию хозяйственных операций. Например, только по счету 50 «Касса» или по счету 51 «Расчетный счет» и т.д.

Комбинированные регистры сочетают в себе систематические и хронологические записи.

При заполнении бухгалтерских регистров бухгалтер может допустить ошибки. Исправить их можно следующими способами:

1) корректурным. Ошибочная сумма, отраженная в регистре, зачеркивается тонкой линией. Сверху надписывается правильная сумма и на свободном поле документа делается запись «Исправленному … верить». Ставится дата и подпись. Для регистров этот способ применяется в случае исправления одной ошибки;

красное сторно (способ отрицательной бухгалтерской записи). Особенностью этого способа является то, что неверно записанная сумма повторяется красным

1) цветом и это означает отрицательную бухгалтерскую запись, то есть при подсчете итогов суммы, записанные красным, вычитаются. Если нет красного цвета, то запись повторяется в рамке синим (черным) цветом. Например:

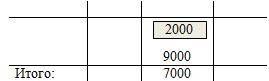

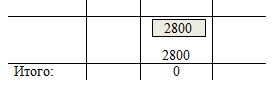

2) частичное красное сторно. Ипользуется в тех случаях, когда в регистре указана сумма, большая, чем необходимо. В данном случае находят разницу и записывают её красным или синим в рамке. Например, если 9000 – неверная сумма, 7000 – верная сумма, следует записать:

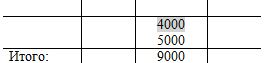

3) способом дополнительной бухгалтерской записи. Если в регистре записана сумма меньшая, чем необходимо, то разница надписывается синим (черным) цветом. Например, если 5000 – неверная сумма, 9000 – верная сумма, следует записать:

Если в регистре бухгалтерская проводка записана неправильно, то поступают следующим образом:

Исправление в регистрах допускается до сдачи отчетности. Если отчетность сдана организациям в налоговые и другие органы, то исправление ошибок в регистрах не допускается. При открытии регистров на следующий месяц в них вносят исправления.