Портфельное инвестирование означает вложение средств в совокупность ценных бумаг. Ожидаемая доходность портфеля ценной бумаги (в совокупности) – это средневзвешенное значение доходности ценных бумаг, входящих в портфель.

«Вес» каждой ценной бумаги определяется относительным количеством денег, которые инвестор направляет на покупку ценной бумаги.

Доходность портфеля, таким образом, определяют по формуле:

![]() , (2.11)

, (2.11)

где Wi – доля или «вес» i-й ценной бумаги в портфеле; E(ri) – ожидаемая доходность i-й ценной бумаги.

Как и в случае с отдельными активами, мерой риска портфеля служит вариация его доходности. Поскольку все рассмотренные меры риска являются нелинейными относительно доходности, взаимосвязь между риском портфеля и риском входящих в него активов носит более сложный характер и не описывается формулой средней арифметической. Риск портфеля ценных бумаг определяется коэффициентом ковариации и коэффициентом корреляции.

Коэффициент ковариации определяется по следующей формуле:

, (2.12)

, (2.12)

где i – i-я ценная бумага; j – j-я ценная бумага; ri,t, rj,t – доходности i-й и j-й ценной бумаги соответственно в интервал времени t; E(ri), E(rj) – ожидаемые доходности i-й и j-й ценной бумаги соответственно.

Если коэффициент ковариации положительный, то доходность i-й ценной бумаги растет, то и доходность j-й ценной бумаги тоже растет. Если коэффициент ковариации отрицательный, то доходности ценных бумаг изменяются в разных направлениях.

Коэффициент корреляции определяется по следующей формуле:

![]() , (2.13)

, (2.13)

где ![]() – стандартные отклонения i-й и j-й ценной бумаги соответственно;

– стандартные отклонения i-й и j-й ценной бумаги соответственно;

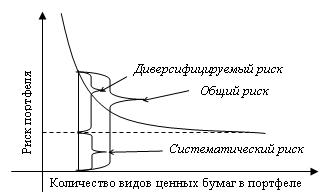

Рис. 2.6. Риск инвестиционного портфеля

Коэффициент корреляции изменяется в пределах -1 < ![]() < 1:

< 1:

· если -1 <![]() < 0, то доходности ценных бумаг изменяются в разных направлениях;

< 0, то доходности ценных бумаг изменяются в разных направлениях;

· если 0 < ![]() < +1, то доходности ценных бумаг изменяются в одном направлении;

< +1, то доходности ценных бумаг изменяются в одном направлении;

· если ![]() = 0, то взаимосвязь между изменениями доходности отсутствует.

= 0, то взаимосвязь между изменениями доходности отсутствует.

Общий риск портфеля состоит из двух частей (рис. 2.6):

1) диверсифицируемого (или несистематического) риска – риска, который может быть уменьшен за счет диверсификации;

2) недиверсифицируемого (или систематического) риска – риска, который нельзя уменьшить путем изменения структуры портфеля.

Существует понятие эффективного портфеля. Эффективный портфель – это такой портфель, который обеспечивает максимально ожидаемую доходность при некотором заданном уровне риска или минимальный риск – при некотором заданном уровне доходности.

Алгоритм определения множества эффективных портфелей был разработан Г. Марковицем в 1950-е годы как составная часть теории портфеля. Сделанные им разработки были настолько фундаментальными, что, по свидетельству известных специалистов в области портфельных инвестиций Э. Элтона и М. Грубера, исследования в этой области в последующие сорок лет сводились в основном к разработке методов применения базовых идей и концепций теории Марковица.

Очевидно, что эффективных портфелей может быть построено много, поэтому вводится понятие «оптимальный портфель». Принцип нахождения оптимального портфеля ценных бумаг состоит в рассмотрении вариации его состава с различными пропорциями состава активов и в расчете для каждого варианта среднего уровня доходности и показателя ковариации. В соответствии с данными показателями инвестор или его доверенное лицо, управляющее портфелем, принимают соответствующие решения по изменению состава портфеля.