Все счета бухгалтерского учета имеют одну характерную особенность, заключающуюся в том, что хозяйственные средства и источники их формирования, а также хозяйственные процессы отражаются на них в обобщенном укрупненном виде. Такие счета называются синтетическими. Учет на синтетических счетах ведется только в денежном измерителе, и данные синтетических счетов отражаются в балансе отдельной строкой (статьей). К синтетическим счетам относятся все счета, которые предусмотрены Планом счетов. Схематично синтетические счета изображаются в виде Т-счета.

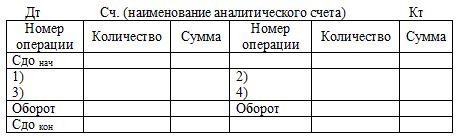

Рис. 4.5. Схема аналитического счета

Для конкретизации синтетических счетов пользуются аналитическими счетами, на которых отражаются данные, расшифровывающие показатели синтетического счета. Аналитические счета, которые раскрывают содержание расчетных счетов 71 «Расчеты с подотчетными лицами», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 62 «Расчеты с покупателями и заказчиками» и т.д. имеют форму Т-счета и учет на них ведется в денежном измерителе. Аналитические счета, которые открываются в развитие счетов 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 43 «Готовая продукция» и т.д. имеют табличную форму (рис. 4.5), и учет на них ведется в денежном и натуральном измерителях.

Аналитические счета в балансе не отражаются. Учет и записи по счетам аналитического и синтетического учета ведется параллельно.

При подсчете оборотов и остатков должны выполняться постулаты Савари:

· сумма начальных остатков аналитических счетов равна начальному остатку объединяющего их синтетического счета;

· сумма дебетовых и кредитовых оборотов аналитических счетов равна обороту по дебету и кредиту, объединяющего их синтетического счета;

· сумма конечных остатков аналитических счетов равна конечному остатку, объединяющего их синтетического счета.

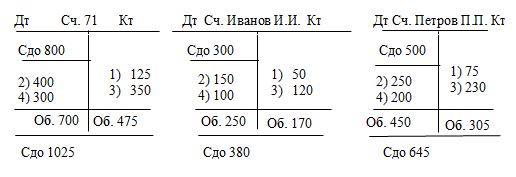

Пример 1

Определить конечное сальдо по счетам синтетического и аналитического учета, если остатки по аналитическим счетам «Иванов И.И. » и «Петров П.П.» 300 рублей и 500 рублей соответственно.

За отчетный месяц в бухгалтерском учете были отражены следующие операции:

1) В кассу сданы неизрасходованные подотчетные суммы: 50 рублей Ивановым И.И., 75 рублей Петровым П.П.:

Дт50 Кт71

2) Выдано из кассы в подотчет на хозяйственные расходы Иванову И.И. – 150 рублей, Петрову П.П. – 250 рублей;

Дт71 Кт50

3) Приобретены материалы Ивановым И.И. на 120 рублей, Петровым П.П. на 230 рублей:

Дт10 Кт71

1) Выдано в подотчет на командировочные расходы Иванову И.И. – 100 рублей, Петрову П.П. – 200 рублей:

Дт71Кт50

Запишем операции на счетах синтетического и аналитического учета (рис. 4.6).

Рис. 4.6. Счета синтетического и аналитического учета (пример 1)

Пример 2

Определить конечное сальдо по счетам синтетического и аналитического учета, если Сдо нач по счетам «Сатин» и «Ситец» составляют 100 м на сумму 1000 рублей и 200 м на сумму 3000 рублей соответственно.

За отчетный месяц в бухгалтерском учете были отражены следующие операции:

1) Оприходовано от поставщиков: 40 м сатина, 30 м ситца.

2) Отпущено со склада в производство: 30 м сатина, 70 м ситца.

3) Оприходовано от подотчетного лица: 50 м сатина, 70 м ситца.

4) Продано на сторону 25 м сатина, 50 м ситца.

Составим корреспонденции счетов по хозяйственным операциям:

1) Дт 10 Кт 60;

2) Дт 20 Кт 10;

3) Дт 10 Кт 71;

4) Дт 90 Кт 10

и запишем их на счетах аналитического и синтетического учета (табл. 4.1, 4.2, рис. 4.7).

Таблица 4.1 Аналитический счет «Сатин» Дт. Сч. Сатин по цене 10 рублей за 1 м. Кт

|

Номер операции |

Количество |

Сумма |

Номер операции |

Количество |

Сумма |

|

Сдо нач |

100 |

1000 |

|||

|

1) 3) |

40 50 |

400 500 |

2) 4) |

30 25 |

300 250 |

|

Оборот |

90 |

900 |

Оборот |

55 |

550 |

|

Сдо кон |

135 |

1350 |

Таблица 4.2 Аналитический счет «Ситец»Дт.Сч. Ситец по цене 15 рублей за 1м. Кт

|

Номер операции |

Количество |

Сумма |

Номер операции |

Количество |

Сумма |

|

Сдо нач |

200 |

3000 |

|||

|

1) 3) |

30 70 |

450 1050 |

2) 4) |

70 50 |

1050 750 |

|

Оборот |

100 |

1500 |

Оборот |

120 |

1800 |

|

Сдо кон |

180 |

2700 |